שורת הרווח

רק המרלו"גים גילו עמידות לנגיף הקורונה

דו"חות הרבעון הראשון לא משקפים את גודל הפגיעה האמיתית שחברות הנדל"ן המניב ספגו מהמגפה; זאת בעיקר בגלל שכל אחת מהן בחרה לספר את סיפור המשבר באופן אחר; כעת העתיד שלהן תלוי ב־NOI שינבע מהשינויים בהרגלי הצריכה של הציבור בקניונים; המנצחת הגדולה, בינתיים, היא מגה אור שזרוע המרכזים הלוגיסטיים שלה התגלתה כעוגן אמיתי; בלי קשר לגל נוסף, רוב הענף בדרך לרבעון שני אבוד

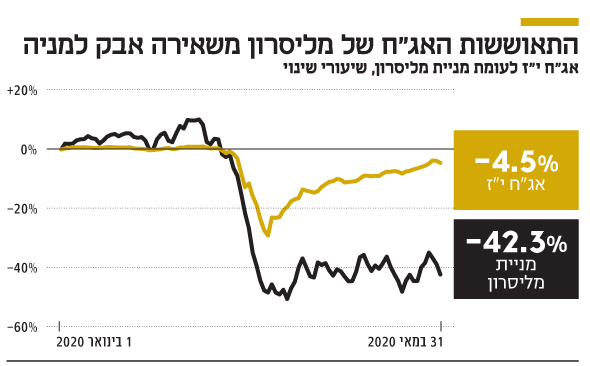

אי של יציבות בסערת הקניונים: חברות הנדל"ן המניב בחרו להציג, כל אחת מהן, באופן שונה את השפעת סגירת המרכזים המסחריים והקניונים שלהן בגלל מגפת הקורונה על פעילותן ברבעון הראשון. חלקן, כמו מליסרון, גבו דמי שכירות מלאים במרץ ורשמו הכנסות מלאות ברבעון, בעוד ההנחות שנתנו לשוכרים, בגלל הסגר במחצית השנייה של החודש, ישפיעו על דו"חות הרבעון השני. מרביתן ביצעו הפחתה קלה של שווי הנדל"ן המניב, כאשר שילוב של NOI (הכנסות מהשכרה בקיזוז עלויות הפעלה) שלא מציג את פגיעת המשבר עם הפחתת שווי הנכסים יצר תשואת NOI גבוהה, שלא מייצגת את העתיד.

- ביג מרכזי קניות: הפחתה של 186 מיליון שקל בשווי הנכסים

- למרות הקורונה: מעלות אישררה הדירוג של ביג מרכזי קניות

- יו"ר ביג מרכזי קניות: "המדינה צריכה להתנות סיוע כספי בהחזרת עובדים לעבודה"

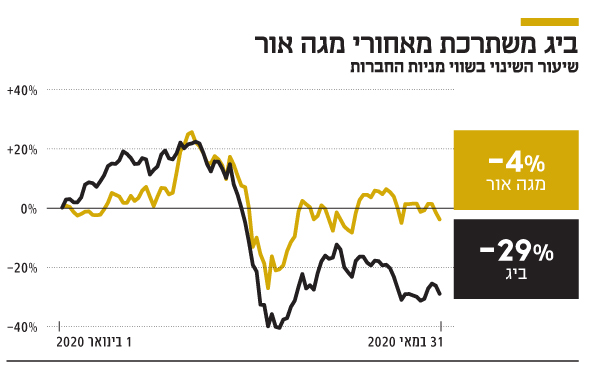

חברות אחרות, כמו ביג ומגה אור, שהן בעלות פעילות דומה, רשמו את ההנחות לשוכרים שנתנו על חודש מרץ כהוצאה שהפחיתה את ה־NOI שלהן. ביג הציגה תשואת NOI נמוכה ולא מייצגת מכיוון שהיא כוללת רבעון עם השפעה גדולה של סגירת מתחמי המסחר. גם מגה אור הציגה ירידה ב־NOI ברבעון, אך בחישוב ה־NOI המותאם שלה ביצעה נטרול של אותן הנחות לשוכרים, ובכך הציגה תשואת NOI של פעילות מלאה, כלומר, רבעון ללא קורונה. אבל בכל מקרה, מגה אור, שמשלבת פעילות של מרכזים לוגיסטיים, מסתמנת בזכות אותם מרלו"גים כמנצחת הגדולה של ארבע החברות שבסקירה. מנייתה היתה היציבה ביותר, והיא עומדת לעקוף, מבחינת שווי שוק, את אחותה הבכירה יותר, ביג.

מתחם ביג

מתחם ביג

נקודת הפתיחה הקשה של מליסרון

למליסרון שני תחומי פעילות מרכזיים. נדל"ן מסחרי, שמהווה 80% מה־NOI של הנכסים המניבים עם שיעור תפוסה של 98%, ונדל"ן למשרדים (20%) עם שיעור תפוסה של 93%. תמהיל נכסים זה, שמסתמך בעיקר על קניונים, צפוי להוביל לפגיעה קשה בתוצאות מליסרון, לפחות בטווח הזמן הקצר, בגלל משבר הקורונה. מליסרון הגיעה למשבר לאחר צמיחה זניחה של 0.9% ב־NOI של הקניונים הגדולים ב־2019 ועם נסיגה של 7.6% ב־NOI של המרכזים המסחריים העירוניים לעומת התקופה המקבילה. המרכזים המסחריים העירוניים מהווים רק 12% מה־NOI הכולל של מליסרון, ולכן השפעתם על תוצאות החברה נמוכה. החולשה במרכזים אלה נבעה מתחרות גוברת בעיקר בערים חדרה ונתניה.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

ה־NOI מתחום המשרדים מנגד הציג עלייה של 4.8%. תוצאות אלו מרמזות על תחילת נסיגה של הנדל"ן המסחרי עוד ערב משבר הקורונה. לאחר החזרת הקניונים לפעילות במאי דווקא המרכזים המסחריים השכונתיים הם שהציגו בשבוע הראשון לפתיחתם תוצאות חזקות יותר, עם עלייה בפדיונות יחסית לתקופה שלפני המשבר, זאת מול ירידה בנתון זה בקניונים הגדולים. תשואת ה־NOI הכוללת של מליסרון ב־2019, בנטרול שטחים פנויים, עמדה על 6.8% (שיעור תשואה בפועל של 6.65%). ברבעון הראשון תשואת ה־NOI של מליסרון בנטרול שטחים פנויים עלתה ל־6.89% (תשואה של 6.73% בפועל). העלייה בתשואת ה־NOI נבעה מהפחתת שווי של 318 מיליון שקל שביצעה מליסרון לנכסים המניבים שלה בגלל משבר הקורונה, אך השפעת המשבר על ה־NOI של מליסרון צפויה, כאמור, לקבל ביטוי רק החל מהרבעון השני.

הרבעון השני צפוי להיות חלש מאוד

עלות תוכנית ההקלות לשוכרים של מליסרון עומדת על 200-150 מיליון שקל, והיא תכלול זיכוי של השכירות ודמי הניהול החל מתחילת אפריל ועד לפתיחת הקניונים, והנחה בהם בתקופת הסתגלות לאחר הפתיחה המחודשת של הקניונים. הרבעון השני של מליסרון צפוי להיות חלש מאוד, כאשר הפער בין הכנסות ההשכרה ובין הוצאות המימון וההנהלה והכלליות צפוי לעמוד על 100-50 מיליון שקל בלבד. המשקיעים יעקבו מקרוב אחר קצב העלייה ההדרגתי הצפוי ב־NOI של מליסרון החל מהרבעון השלישי, כאשר מניית מליסרון, כמו מניות נדל"ן מניב אחרות, תהיה תלויה בעיקר ברמת ה־NOI שתהיה לאחר שהשוק יפנים את השינויים בתחום הקניונים הנובעים מאי־הוודאות לגבי משך המשבר ועוצמתו.

הנכס המהותי בפיתוח של מליסרון הוא 50% ממגדל שרונה בתל אביב (יתר הפרויקט בבעלות אפי נכסים) שהשלמתו צפויה ב־2023. עלות ההקמה הכוללת (100%) של המגדל מוערכת ב־2.04 מיליארד שקל, ובמצגת של מליסרון ה־NOI שלו בתפוסה מלאה נאמד ב־190 מיליון שקל. אם תחזיות אלו יתממשו, צפוי שיערוך שווי של 700 מיליון שקל למגדל עם אכלוסו המלא.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

במאזני מליסרון סעיף מוניטין של 530 מיליון שקל, שמרביתו נוצרה בעת רכישת בריטיש ישראל. מוניטין זה מגדיל את ההון העצמי של מליסרון אך לא מהווה נכס מוחשי. לכן, לדעתנו, ניתוח טוב יותר של המניה דורש נטרול סעיף המוניטין שמעלה את מכפיל ההון הנוכחי מ־0.81 ל־0.87. למליסרון, שנסחרת לפי שווי של 5.95 מיליארד שקל, עודף התחייבויות פיננסיות של 8.8 מיליארד שקל עם שיעור מינוף של 46.9%, ולמשבר הקורונה השפעה על עלויות המימון שלה.

בתחילת מרץ גייסה מליסרון חוב של 400 מיליון שקל בריבית צמודת מדד של 0.8% בלבד. גיוס החוב באפריל כבר נעשה בריבית של 2.1% (צמודה). מנגד, החוב שצפוי להיות ממוחזר בשנתיים הקרובות נושא ריבית גבוהה מתשואות האג"ח הנוכחיות של מליסרון, ולכן, חרף העלייה בתשואות האג"ח מתחילת השנה, מיחזור החוב צפוי להפחית מהותית את הוצאות המימון העתידיות. בניגוד למניית מליסרון, שתיקנה רק חלק קטן יחסית מהירידה במחירה מאז שיא המשבר, האג"ח של מליסרון תיקנו את מרבית הירידה שהיתה בהן, שנגרמה מהיצעי ענק של קרנות הנאמנות, כשהאג"ח הארוכה (י"ז) נסחרת כעת בתשואה של 1.6% בלבד. כשל שוק זה חלף, והאג"ח מתמחרות כעת רמת סיכון נמוכה יחסית.

הדיור המוגן של מגדלי הים התיכון

הפעילות העיקרית של מגדלי הים התיכוןהיא דיור מוגן לאוכלוסייה מבוגרת, ממעמד בינוני־גבוה, באמצעות שבעה מקבצי דיור מוגן שבבעלותה, עם שיעור תפוסה מחוצע של 92%, ושניים נוספים שהיא מקימה. החברה, שנסחרת לפי שווי של 1.09 מיליארד שקל, עוסקת גם בתחומים נוספים בהם קרן טכנולוגיות בתחום הגיל השלישי, ניהול מועדון צרכנות קלאב 50 והפעלה עצמית של מחלקות סיעודיות. החברה משווקת זכות שימוש בדירה ובמתקני הדיור המוגן לאוכלוסייה מבוגרת אך עצמאית, ובנוסף, במרבית בתי הדיור המוגן שלה קיימות מחלקות סיעודיות ששלוש מהן מנוהלות על ידי החברה עצמה והיתר מושכרות לצדדים שלישיים.

ההכנסה של מגדלי הים התיכון מהדיירים מתחלקת לשניים: גביית דמי אחזקה חודשיים וחילוט של עד 3.5% בשנה מפיקדון שנותן הדייר (תחת מגבלה של עד 12 או 14 שנות חילוט פיקדון). דיירים יכולים לתת פיקדון מוגדל הגבוה בעד 50% מהפיקדון הרגיל ואז אין חילוט של הפיקדון, ו־18% מהסכמי הדיירים הנם הסכמי הפיקדון המוגדל. ההכנסה החודשית הממוצעת מכל דייר עומדת על 9,000 שקל, כאשר ההכנסה הממוצעת בחוזים חדשים עומדת על 12,500 שקל, ולכן צפויה עלייה בהכנסה הממוצעת מדייר.

ההכנסות של מגדלי הים התיכון ב־2019 עמדו על 195 מיליון שקל, 120 מיליון שקל מתוכן הגיעו מדמי אחזקה מדיירים, 43 מיליון שקל הגיעו מחילוט פיקדונות ו־10 מיליון שקל מהשכרה של מחלקות סיעודיות. יתר ההכנסות הגיעו מהפעלת מחלקות סיעודיות וממועדון הצרכנות – שני תחומים שבשלב זה יוצרים איזון תפעולי בלבד. עלות ייצור ההכנסות עמדה על 130 מיליון שקל והרווח הגולמי על 65 מיליון שקל. בניגוד לנדל"ן מניב, לתחום הדיור המוגן יש הוצאות מכירה ושיווק גבוהות יחסית של 22 מיליון שקל והוצאות הנהלה וכלליות של 24 מיליון שקל. לכן, הרווח התפעולי, לפני עליית שווי נדל"ן להשקעה וירידת שווי של רכוש קבוע, היה 19 מיליון שקל.

הרווח התפעולי של מגדלי הים התיכון, בנטרול הפחתת שווי נדל"ן להשקעה והוצאות אחרות שעיקרן היערכות להתמודדות עם הקורונה, עמד ברבעון הראשון על 6.1 מיליון שקל. כלומר, הרווחיות השוטפת הנוכחית של מגדלי הים התיכון אינה גבוהה, אך עליית התשלום הממוצע של כל דייר ועליית שיעור תפוסה בשני המתחמים שנמצאו ב־2019 בתהליך אכלוס, צפויות היתה להוביל לעליית הרווחיות השוטפת, אך כעת משבר הקורונה יוצר אי־ודאות לגבי הרווחיות העתידית.

מבחינה תפעולית, נכון לעכשיו, מגדלי הים התיכון צלחה היטב את משבר הקורונה ללא חולים שהתגלו בין לקוחות החברה או עובדיה. למגדלי הים התיכון היו הוצאות של 1.4 מיליון שקל ברבעון הראשון, שנבעו מההיערכות למשבר ונרשמו בסעיף הוצאות אחרות. ההשפעה המיידית המשמעותית יותר על תוצאות החברה היא האטה בקצב שיווק יחידות הדיור בעקבות מגבלות על כניסת אנשים למתחמי הדיור. מגבלות אלו הוסרו בסוף מאי. עיקר ההתחייבויות של מגדלי הים התיכון – 2 מיליארד שקל – הן הפיקדונות של הדיירים שיימשכו רק במקרה של עזיבה או מוות של דייר, ולכן לא צפוי שתהיה משיכה מסיבית שלהם. לחברה התחייבויות פיננסיות של 636 מיליון שקל, ומולן יש לה 513 מיליון שקל במזומנים ונכסים פיננסיים, ולכן המינוף בפועל של החברה נמוך מאוד.

נגיף הקורונה יוצר למגדלי הים התיכון אתגר תפעולי גדול של שמירה על בריאות הדיירים לצד מתן פעילויות שייתנו ערך נוסף לדיירים. אתגר זה התבטא בעלייה קלה בעלויות ההפעלה של בתי הדיור המוגן ברבעון הראשון וצפוי ליצור עלויות נוספות גם ברבעונים הבאים. בטווח הזמן הקצר יש ירידה בקצב השיווק, כך ששיעור התפוסה צפוי לרדת מעט. קשה מאוד להעריך איך יתפתח תחום הדיור המוגן בשנים הקרובות. המתחרה, משען, ספגה מכה תדמיתית קשה עקב התפרצות הקורונה בדיור המוגן שלה בבאר שבע.

מצב זה יכול לחזק את מעמדן של מפעילות הדיור המוגן שיצליחו להימנע מהדבקה במתחמים שלהן על חשבון אלו שייכשלו בכך, אך הוא עלול לפגוע גם בכל תחום הדיור המוגן אם הדיירים הפוטנציאליים יבחנו את כל התחום כיחידה אחת. מחיר מניית מגדלי הים התיכון יושפע מאוד מהדיווחים על שיעור התפוסה של בתי הדיור המוגן שלה ברבעונים הקרובים, שיבהירו בהדרגה את השפעת משבר הקורונה על מעבר לדיור המוגן.

אחרונה להיסגר וראשונה להיפתח

עיקר הפעילות של ביג, שמתמקדת בנדל"ן מסחרי במרחבים פתוחים, נמצא בישראל (63% משווי הנכסים המניבים) עם שיעור תפוסה של כמעט 100%, אך יש לה גם זרוע פעילות מהותית בארה"ב (28.7% משווי הנכסים עם שיעור תפוסה של 93%) ופעילות נוספת בסרביה (8.3% מהשווי עם שיעור תפוסה של 98%). תשואת ה־NOI של נכסי ביג ב־2019 עמדה על 6.82% בישראל, 6% בארה"ב ו־8.3% בסרביה. משבר הקורונה הפחית את ה־NOI של ביג ברבעון הראשון ב־20 מיליון שקל.

ביג ביצעה גם הפחתה של שווי הנכסים, אך תשואת ה־NOI שלה פחתה בגלל ההשפעה הגדולה של חודש מרץ על התוצאות, ואיננה מייצגת פעילות מלאה של החברה. הפגיעה ב־NOI ברבעון השני צפויה להיות גדולה יותר מאשר ברבעון הראשון, כאשר המשקיעים יעקבו בדריכות אחר ההתאוששות הצפויה ב־NOI של ביג החל מהרבעון השלישי, בניסיון להבין כיצד ישפיע משבר הקורונה על ה־NOI כאשר המשק יכנס לשגרה שתהיה תלויה בהתפתחות העתידית של מגפת הקורונה בישראל ובעולם.

מצגת שפרסמה ביג עם דו"חות הרבעון הראשון כללה נתון אופטימי של מערכת המידע הקמעונאי RIS שלפיו, מתחילת מאי ועד 25 בחודש, פדיונות המרכזים המסחריים הפתוחים שלה בישראל הציגו עלייה חדה לעומת התקופה המקבילה במרבית המרכזים. עם זאת, ייתכן שחלק ניכר מהעלייה נובע מכך שהמרכזים היו סגורים באפריל, והציבור פיצה על היעדר רכישות בחודש הקודם. לביג עודף התחייבויות פיננסיות של 6.46 מיליארד שקל, ורמת מינוף גבוהה יחסית של 59.6%.

מחד, עיקר נכסי ביג הם נדל"ן מסחרי, ולכן הפגיעה בה ממשבר הקורונה גבוהה יחסית. אך מנגד, המרכזים הפתוחים שלה היו האחרונים להיסגר והראשונים להפתח מחדש, וייתכן שהפגיעה בהם תהיה נמוכה מזו הצפויה לקניונים.

ביג מחזיקה (20.42%) במניות אפי נכסים שנרכשו על ידיה ב־725 מיליון שקל במהלך 2019. שווי אחזקה זו במאזני החברה עומד על 785 מיליון שקל, בעוד שווי השוק הנוכחי שלה הוא 644 מיליון שקל, ב־141 מיליון שקל פחות משווייה בספרים. אפי נכסים מהווה השקעה מהותית של ביג, ויוצרת לה תלות מהותית בנדל"ן המניב במזרח אירופה. בניגוד למניית מגה אור, שנסחרת במחיר גבוה בהרבה מההון העצמי שלה, מניית ביג נסחרת במחיר נמוך מההון העצמי (מכפיל הון 0.9), זאת חרף הדמיון לחלק מהפעילות של החברות והנכסים הרבים המשותפים לשתיהן. הסיבה לכך היא הפרמיה החיובית שהשוק נותן למרכזים הלוגיסטיים של מגה אור מחד, ומנגד, חששות של השוק בנוגע לנדל"ן המניב של ביג בארה"ב, שעוד לפני משבר הקורונה ייצר לה תשואת NOI נמוכה יחסית.

רכיב הנדל"ן היציב של מגה אור

הפעילות של מגה אור מרוכזת בעיקר בנדל"ן מסחרי (44.5% משווי הנכסים), שחשוף להשפעת הקורונה, ובמרכזים לוגיסטיים (מרלו"גים – 52% משווי הנכסים), רכיב יציב יותר שפחות רגיש למשבר הקורונה. יתר הנכסים המניבים (3.5%) הם מגרשים המושכרים לצדדים שלישיים. תשואת ה־NOI בפועל של המרכזים המסחריים ברבעון הראשון היתה 6.55%, והם מושכרים בתפוסה מלאה. גם עיקר הייזום של מגה אור הוא בתחום המרכזים הלוגיסטיים. עלות ההקמה של הנכסים בייזום צפויה להיות כמיליארד שקל (70% מהסכום כבר הושקעו), ומגה אור מעריכה שה־NOI בתפוסה מלאה של נכסים אלו יהיה 84 מיליון שקל.

לכן, אם ההנחות של מגה אור יתממשו, השלמת הייזום צפויה להוביל לשיערוך חיובי של 250 מיליון שקל לנכסים אלו. מנגד, בתחום הנדל"ן המסחרינתנה מגה אור בחודש מרץ הנחה של 1.9 מיליון שקל לשוכריה שנאלצו לסגור את הפעילות החל מאמצע החודש, ובאפריל ההנחה הכוללת צמחה ל־5 מיליון שקל. עיקר הנדל"ן המסחרי של מגה אור הוא מתחמים פתוחים להשכרה, כאשר 21% משווי הנכסים המניבים של החברה הם נכסים המוחזקים בשיתוף עם ביג ו־10% מהם מוחזקים בשיתוף עם רמי לוי.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

נכסי מגה אור מייצרים תשואת NOI גבוהה יותר משל מרבית מתחרותיה בזכות תמחור שמרני של הנכסים. תשואת NOI המתואמת על נכסי החברה ברבעון הראשון היתה 7.25%, בדומה לזו שהיתה ב־2019. בדו"ח הרבעוני מגה אור אמנם הפחיתה את ההנחה לשוכרי הנדל"ן המניב מרכיב ההכנסות ומה־NOI, אך חישוב ה־NOI המתואם מנטרל הנחה זו באמצעות סעיף להתאמת NOI לפי חוזים חתומים. לכן תשואה גבוהה זו לא מביאה בחשבון את השפעת משבר הקורונה. ללא נטרול השפעת שטחים פנויים, אך בנטרול ההנחה שניתנה לשוכרים, תשואת ה־NOI ברבעון הראשון היתה 7.19%.

מדובר בנתון גבוה מאוד, שמשקף את הערכת השוק ששווי נכסי החברה גבוה מערכם במאזנים. מגה אור רכשה 13% ממניות אפי נכסים במהלך 2019 תמורת 401 מיליון שקל. במהלך הרבעון הראשון של השנה היא רכשה מניות נוספת של אפי נכסים ב־84.4 מיליון שקל, ובמהלך אפריל ומאי היא העמיקה את השקעתה ב־108.7 מיליון שקל נוספים ועלתה לאחזקה של 19.08% באפי נכסים, עם שווי נוכחי של 602 מיליון שקל, גבוה במעט מההשקעה הכוללת של מגה אור בחברה. מנגד, השווי שבו רשומה האחזקה באפי נכסים במאזני מגה אור גבוה ב־70 מיליון שקל משווייה במאזנים, והיא יוצרת גם למגה אור תלות גבוהה בנדל"ן במזרח אירופה.

למגה אור עודף התחייבויות פיננסיות של 2 מיליארד שקל עם רמת מינוף גבוהה יחסית של 51% (במונחי יחס חוב נטו לשווי נכסים). מכפיל ההון של מגה אור, 1.8, הוא הגבוה ביותר מבין מכפילי ההון של מניות הנדל"ן המניב המתמקדות בישראל, זאת בפער גדול מעל מכפיל ההון הממוצע של חברות הנדל"ן (0.99). בניגוד למרבית החברות בתחום, מניית מגה אור שמרה על יציבות יחסית מתחילת השנה. להערכתנו, מגה אור אמנם צריכה להיסחר במכפיל הון גבוה משל מרבית מתחרותיה בזכות תשואת ה־NOI הגבוהה, תמהיל הנכסים הממוקד במרלו"גים ורכיב הייזום שלה, אך מכפיל ההון הנוכחי שלה גבוה מאוד יחסית למתחרות, ולכן המניה, לדעתנו, יקרה יחסית לשווי נכסיה.

הכותב הוא כלכלן בחברת הייטק