ניתוח כלכליסט

בעלי מספנות ישראל מכוונים גבוה בהנפקה

שלומי פוגל, סמי קצב ומשפחת שמלצר שואפים להנפיק את החברה לפי שווי של 1.8-1.5 מיליארד שקל - פי שניים יותר מהשווי שעל פיו השלימו את אחזקתם ל־100% בעסקה עם לן בלווטניק ומשפחת לבנת ב־2017; לאור התוצאות העסקיות, שלא השתפרו במקביל, יצטרכו המשקיעים לשקול אם הפוטנציאל העתידי מצדיק את המחיר המבוקש

אתמול החל מסע הרוד שואו של חברת תעשיות מספנות ישראל, שעתידה להנפיק את מניותיה בבורסת תל אביב בשבועות הקרובים. טיוטת התשקיף שפורסמה בתחילת השבוע חושפת פרטים מרתקים על פעילות החברה ונתונים על תוצאותיה העסקיות בצל משבר הקורונה.

- מספנות ישראל חושפת לראשונה בתשקיף את תוצאותיה העסקיות

- מספנות ישראל תשקיע 150 מיליון שקל בהקמת מתקן חדשני לאחסון תבואה

- הנפקה ראשונית סיבוב שני: מספנות ישראל מכוונת לשווי של 1.5 מיליארד שקל

מחיר הזדמנות? ה־EBITDA ירד בכ־18% בשלוש שנים

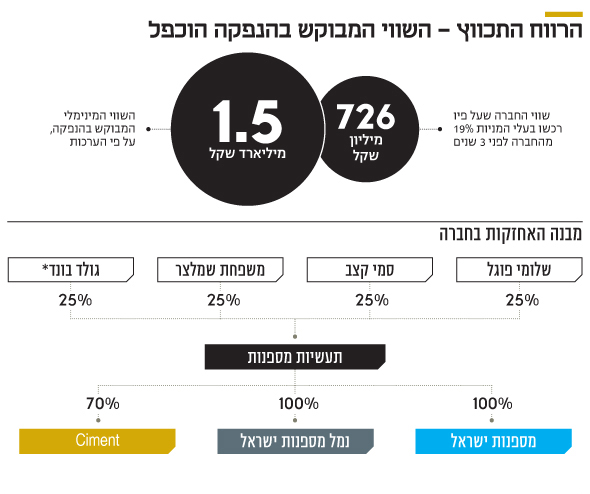

לפי הערכות, הבעלים של תעשיות מספנות ישראל, שלומי פוגל, המכהן כיו"ר (25%), סמי קצב (25%), משפחת שמלצר (25%) וחברת גולד (25%), מבקשים להנפיק את החברה לפי שווי של 1.8-1.5 מיליארד שקל לפני הכסף. גולד היא חברה ציבורית, המוחזקת בידי שלומי פוגל, עתליה שמלצר ולוסי בורברד (29% כל אחד) ויתר המניות (13%) בידי הציבור.

היקף הגיוס טרם נקבע, אולם כדי להיכנס למדדים המובילים, סביר להניח שיונפקו 30%-20% מהמניות, וההחלטה על כך תיקבע, בין היתר, לפי הביקוש והשווי שבו יסכימו המשקיעים להיכנס להנפקה. גיוס ההון יתבצע בדרך של הנפקת מניות (כסף לתוך החברה) ולא בהצעת מכר, אולם החברה מתכוונת לבצע מיד לאחר ההנפקה חלוקת דיבידנד רק לבעלי המניות הנוכחיים.

מימין: שלומי פוגל, אסי שמלצר וסמי קצב צילום: דניאל צ'רסקי

מימין: שלומי פוגל, אסי שמלצר וסמי קצב צילום: דניאל צ'רסקי

עלי המניות של תעשיות מספנות ישראל רכשו 19% ממניות החברה שחסרו להם לבעלות מלאה באפריל 2017, מחברה בשם אב־של השקעות ומסחר, שבבעלות חברת המלט נשר שבבעלות לן בלווטניק - חברה המתחרה בחברה־הבת של מספנות ישראל - וחברת משאב של משפחת לבנת. אותה עסקה שיקפה לחברה שווי של 726 מיליון שקל, ומכאן שהמחיר המבוקש בהנפקה הקרובה מגלם לחברה הכפלה של שווייה על פני קצת יותר משלוש שנים.

מבט על התוצאות העסקיות של תעשיות מספנות ישראל מגלה שה־EBITDA של החברה ירד מ־44.1 מיליון שקל ב־2017 לרמה של 36.3 מיליון שקל ב־2019. עובדה זו מחייבת את המשקיעים, ששוקלים להשתתף בהנפקה, להכריע אם המחיר ההזדמנותי היה זה שבו רכשו בעלי השליטה הנוכחיים את המניות לפני כשלוש שנים, או זה שבו הם מבקשים למכור את המניות כיום.

דיבידנד תחילה: בקשה לחלק 100 מיליון שקל לבעלים בלבד

בעלי המניות של תעשיות מספנות ישראל נהנו בשנתיים האחרונות מדיבידנדים של 94 מיליון שקל. לפי הדו"חות האחרונים שפרסמה החברה, הרי שנכון ל־31 במרץ השנה אין לה יתרות רווחים הראויים לחלוקה. ההפסדים מסתכמים ב־684 מיליון שקל, ואלה נצברו לפני מועד ההפרטה של המספנה בשנת 1995.

בתשקיף שפורסם בתחילת השבוע צוין כי בכוונת החברה להגיש למחלקה הכלכלית של בית המשפט המחוזי בחיפה בקשה ולפיה יתבקש אישור חלוקה של 100 מיליון שקל, שאינה מקיימת את מבחן הרווח. בתשקיף של תעשיות מספנות ישראל מצוין במפורש שככל שבית המשפט יאשר את החלוקה הזו, "המועד הקובע לזכאות לקבלת הדיבידנד, כאמור, הוא לפני ההנפקה, בעוד מועד תשלומו לבעלי המניות יחול לאחר השלמת ההנפקה".

מכאן שרק בעלי המניות בחברה לפני ההנפקה ייהנו מהדיבידנד שישולם בפועל לאחריה. לטובת כלל בעלי המניות נקבעה מדיניות חלוקת דיבידנד, שבמסגרתה תחלק תעשיות מספנות ישראל כ־30% מהרווח השנתי שלה כדיבידנד לאחר ההנפקה.

המספנה: עתיד הפעילות תלוי בפרויקטים חדשים

המספנה היא תחום הפעילות המסורתי של תעשיות מספנות ישראל, ובאמצעותה עוסקת החברה בתכנון ובניית כלי שיט צבאיים ואזרחיים, ומספקת שירותי תיקון ותחזוקה לכלי שיט שונים. פעילות המספנה היא בעיקרה פרויקטאלית - בהתקשרויות בודדות או חד־פעמיות. מתחייב מכך, שפעילות החברה בתחום המספנה מתאפיינת בשינויים מהותיים בהרכב הפעילות ובהיקפה. יותר מ־100 כלי שיט מסוגים שונים נבנו ונמסרו בישראל ובמדינות באסיה, אפריקה, אירופה ואמריקה, ועם לקוחות החברה נמנים משרד הביטחון הישראלי וגורמי ממשל זרים.

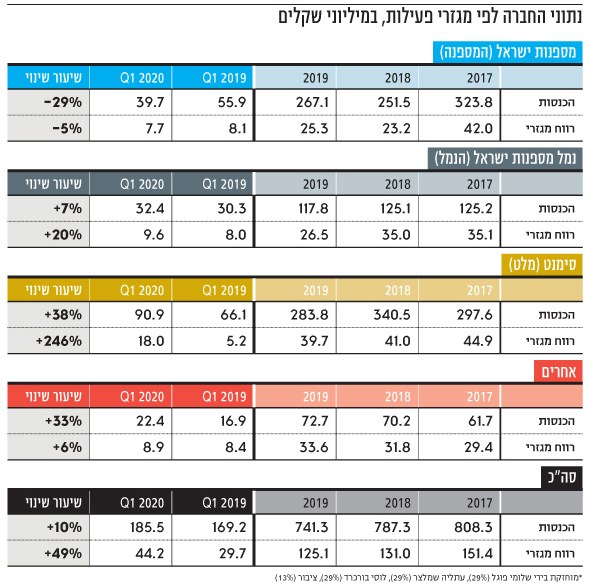

עדות לכך אפשר לראות בתוצאות הרבעון הראשון של 2020, שבו התכווצו ההכנסות של מגזר המספנה ב־29% והסתכמו ב־39.7 מיליון שקל לעומת 55.9 מיליון שקל ברבעון המקביל. הירידה ברווח המגזרי היתה מתונה יותר ועמדה על 5%, וזאת הודות לתמהיל הפרויקטים, שהתאפיין ברווחיות גבוהה לעומת הרבעון המקביל. הירידה בפעילות המספנה נובעת מהיקפי העבודה הקטנים יותר שבוצעו, ובראשם סיומו של פרויקט חריג בהיקפו, שהניב לחברה בשנים 2019-2012 הכנסות של 1.55 מיליארד שקל. הפרויקט, שכמעט הגיע לסופו, לא יניב עוד הכנסות ורווחים, ולמעשה יש למספנה הוצאות של 9.6 מיליון שקל עד להשלמתו.

עתיד פעילות המספנה תלוי ביכולתה לחתום על פרויקטים חדשים. בתעשיות מספנות ישראל מתכוונים למקד מאמץ שיווקי בשוקי המזרח הרחוק, אפריקה, דרום אמריקה ודרום אירופה.

בנוסף, המספנה חתמה על הסכם עם מספנה יוונית, לשיתוף פעולה בייצור ובמכירת כלי שיט ללקוחות ממשלתיים ביוון. החברה מתכוונת להפוך ל־One Stop Shop ולהציע ללקוחותיה פתרון שלם להגנת חופים, שיכלול בנוסף למרכיב כלי השיט גם מרכיבים חופיים, כגון מכ"מים ותצפיות ומרכיבים אוויריים - לרבות מזל"טים.

מגזר המלט: עלייה של 65% במכירות ברבעון הראשון

את מה שלקחה המספנה החזירה - עם ריבית - הפעילות בתחום המלט. תעשיות מספנות ישראל פועלת בענף המלט באמצעות אחזקה של 70.3% בשתי החברות־הבנות סימנט ואיסקו, שעוסקות ביבוא מלט לישראל. לפי הערכות החברה, נתח השוק שלה בתחום זה בשנים 2019-2017 עומד על 12%-10%.

ברבעון הראשון של השנה זינקו הכנסות מגזר המלט ב־38% והסתכמו ב־90.9 מיליון שקל, והרווח המגזרי האמיר ב־246% והסתכם ב־18 מיליון שקל. השיפור במגזר המלט נובע מעלייה של 65% בכמויות שנמכרו, מירידה בעלות המכר ובעלות ההובלה, וגם הודות ליישום התקן החשבונאי IFRS16, שתרם כ־3 מיליון שקל לרווח.

מעל השגשוג של מגזר המלט מרחפת עננה בדמות היטל על היבוא, שהוסר כרגע זמנית. לפי הסקירה של תעשיות מספנות ישראל, התחרות בענף והעלייה במספר היצרנים והיבואנים הובילו לירידה של 20%-15% במחיר המלט בשנים 2019-2016. ב־19 ביוני הודיע שר הכלכלה עמיר פרץ כי בניגוד להמלצת הוועדה המייעצת יש להשית היטל של עד 17.25% על יבוא מלט מיוון ומטורקיה, בטענה שהוא מזיק לתעשייה המקומית. שלושה ימים לאחר מכן דחה שר האוצר ישראל כץ עמדה זו וחתם על התנגדות להעלאת ההיטל.

הנמל: פתיחת שני הנמלים החדשים ב־2021 - איום

בסמוך למסוף המלט של תעשיות מספנות ישראל מתבצעת פעילות הטעינה, הפריקה והאחסנה, וזאת באמצעות נמל מספנות ישראל בחיפה — הנמל הפרטי הראשון בישראל, שהוקם ב־2007. כתב ההסמכה למתן שירותי נמל ניתן ל־25 שנים, והשרים הממונים רשאים להאריך אותו עד 2054.

ההסכם שנחתם לפני הפעלת הנמל מגביל את המטענים שיטופלו בנמל מספנות ישראל לעד 5% מהמשקל השנתי המצרפי של המטענים בנמלי אילת, אשדוד וחיפה - מגבלה שיוצרת תקרת זכוכית על פעילותו. בנובמבר 2017 עתרה החברה לבג"ץ בבקשה לביטול מגבלת ה־5%, ובהנהלתה מעריכים שלהסרתה עשויה להיות השפעה מהותית על הפעילות.

מנגד, הנמל עלול לספוג פגיעה בעקבות שני הנמלים הפרטיים הנוספים - ממזרח לנמל חיפה וצפונית לנמל אשדוד - שצפויים להיות תפעוליים כבר בשנה הבאה. המפעילים החדשים צפויים לעסוק רק במטעני מכולות, תחום שנמל מספנות ישראל אינו פעיל בו כיום. אולם, בחברה צופים כי הנמלים החדשים יתחרו בהצלחה בפעילות המקבילה של נמלי חיפה ואשדוד, שיחפשו אפיקי צמיחה חדשים, בין היתר, בטיפול במטענים שבהם עוסק נמל מספנות ישראל.

בינתיים, פעילות הנמל הציגה ברבעון הראשון השנה צמיחה של 7% בהכנסות, שהסתכמו ב־32.4 מיליון שקל, ועלייה משמעותית יותר ברווח המגזרי, שעלה ב־20% לרמה של 9.6 מיליון שקל.

הנפקת תעשיות מספנות ישראל לפי שווי של 1.8-1.5 מיליארד שקל יכולה להתפרש כתשלום פרמיה מצד המשקיעים על תוכניות צמיחה והתפתחות שלה. אלה כוללות את האפשרות להתמודד על נמל חיפה, שבתהליך הפרטה, וכניסה לתחומי יבוא חדשים על בסיס הצלחת יבוא המלט. היכולת המוכחת של הנהלת החברה להבריא את פעילות המספנות, שהופרטו ב־1995 עם הפסדים כבדים, ולייצר רווח בפעילות הנמל שנרכשה ב־2007, עשויה לזרוע אופטימיות בקרב המשקיעים. בתרחיש כזה חובת ההוכחה תהיה על כתפי פוגל, קצב ושמלצר, שיידרשו לספק פירות בעתיד על תשלום מזומן בהווה.