מדריך: כך משקיעים בפיקדונות מובנים

ההתאוששות בשווקים והריבית הנמוכה מספקים רוח גבית לפיקדונות המובנים שמציעים הבנקים. "כלכליסט" בדק מהם היתרונות והחסרונות בהשקעה כזו ואיך כדאי לעשות זאת נכון

פיקדון מובנה הוא מוצר השקעה הבנוי על תרחיש מסוים שלפיו נקבע הרווח או ההפסד. כל פיקדון שכזה מדמה תרחיש המבוסס על מרכיב מנייתי כזה או אחר ובהתאם לתנודה של האפיק שאליו מוצמד הפיקדון נגזר הרווח או ההפסד.

ההצמדה יכולה להיות לשווקים מתפתחים בעולם, לסחורות, למטבעות חוץ ולמדדים שונים. לדוגמא פיקדון מובנה של בנק הפועלים שיצא החודש לתקופה של שנה בשם "יתרון מובנה דולר דיגיטלי מובטח" מעניק ללקוח מענק בשיעור של 2.25% אם בתום תקופת הפיקדון השער היציג של הדולר/השקל יהיה שווה או גבוה מהשער היציג ביום תחילת הפיקדון. לכל פיקדון יש מנגנון משלו שאותו קובע הבנק, ולכל פיקדון משך חיים ממוצע משלו.

בחודשים האחרונים השיקו הבנקים השונים עשרות מוצרים מובנים, "כלכליסט" בדק מהם היתרונות והחסרונות שבמוצר מובנה, האם כדאי להשקיע דווקא כעת, ומספק המלצות איך ניתן להתאים את ההשקעה בפיקדון מובנה לתיק ההשקעות.

יתרונות ההשקעה

1. קרן מובטחת: זהו היתרון המרכזי שאותו הבנקים אוהבים להדגיש. בניגוד להשקעה ישירה בשוק ההון, שם השקעה במוצרים מסוכנים יכולה להוביל לאובדן מוחלט של כספי המשקיע, במרבית הפיקדונות המובנים של הבנקים קיימת הבטחה לשמירה על הקרן. "מוצר מובנה הוא מכשיר השקעה מצוין ללקוחות קמעונאיים", אומר יורם סירקיס, סמנכ"ל הבנק וראש אגף נכסי לקוחות בבנק הבינלאומי. לדבריו, "מדובר בפתרון השקעתי טוב במיוחד לציבור המשקיעים הסולידי שמעוניין לשמור על הקרן ולהגן עליה מפני התנודתיות בשוק".

2. נכון להיום ריבית גבוהה יותר מאשר בפיקדונות הרגילים: "לקוח צריך להבין שבהשקעה בפיקדון מובנה הוא מוותר על הריבית האלטרנטיבית שקיימת בפיקדון רגיל. היום, כאשר הריבית שמציע הבנק בפיקדונות הסולידיים עדיין נמוכה, הוויתור אינו גדול, לכן קיימת היום אטרקטיביות בהשקעה שכזו", אומר סירקיס.

חסרונות ההשקעה

1. לא נזיל: הפיקדונות המובנים סגורים על פי רוב לתקופה של בין שנה לשלוש שנים. מי שיתעקש לצאת לפני הזמן ייאלץ לשלם קנסות כבדים שיכולים לגרום לו להפסד של עד 10% ממחיר הקרן. "אצל לא מעט לקוחות נושא הנזילות נהפך להיות מרכיב חשוב בשיקול הדעת, במיוחד אחרי המשבר הפיננסי, לכן בשנה האחרונה חלה ירידה בהתעניינות במוצרים הפיננסיים. אולם בשבועות האחרונים מתחילים לראות התעניינות גוברת - הדבר קשור לתחושת ההתאוששות בשווקים ולתחושה ששיא המשבר מאחורינו. אנשים מוכנים היום לנתב את הכסף להשקעה גם לתקופה של שלוש שנים במחיר הנזילות", אומר סירקיס.

2. מנגנון קשה להבנה: המנגנונים של מרבית הפיקדונות המובנים מורכבים ולא פשוטים להבנה. הדבר יכול לגרום לאנשים להשקיע במוצר בלי להבין עד הסוף את אופן התגמול ואת רמת הסיכון של ההשקעה.

3. סוג של הימור: אף שהבנקים ממהרים להגדיר את המוצר כמוצר סולידי, עדיין מדובר במוצר שקיים בו סוג של הימור, במיוחד אם משקיעים ישירות בפיקדון מובנה שמונפק על ידי מוסד בינלאומי. במקרה כזה חשוב לבדוק שמדובר בפיקדון מובנה שמבטיח את הקרן וליתר ביטחון גם לבדוק שהפיקדון הוא של מוסד בדירוג בינלאומי גבוה.

איך להשקיע?

1. הבנת המנגנון: הפיקדונות השונים נבדלים זה מזה במנגנונים הפנימיים שלהם ובמורכבותם. המנגנון של הפיקדון הוא זה שקובע באילו תנאים תעלה או תרד התשואה בפיקדון בהתאם להצמדה שלו. במקרים מסוימים מדובר במנגנוני הצמדה מורכבים ולא טריוויאליים, לכן ההמלצה היא לבקש לקבל תיאור מפורט של המנגנון ולהבין את היתרונות והחסרונות במנגנון הספציפי הזה. אם המשקיע חש שאינו מבין עד הסוף את המנגנון, לעתים כדאי לו לוותר על ההשקעה.

למה לשים לב כשבודקים את המנגנון הפנימי של הפיקדון: הבנה של דקויות שונות, למשל הבחנה בין שיעור עלייה מנקודה לנקודה לשיעור עלייה ממוצע - במקרה הראשון מדובר בחישוב מיום פתיחת המוצר ועד סיומו ובמקרה השני בממוצע.

הבחנה נוספת שכדאי לשים לב אליה היא האם מדובר בהצמדה לרצפה ותקרה. כאשר יש תקרה מדובר במוצר מוגבל יותר. "הבנת המנגנון של המוצר חשובה במיוחד בנקודת המפגש שבין ההבנה מה המוצר נותן לך ומה לא לבין ההתאמה לטעם ולנתונים האישיים של הלקוח. לכן חשוב להבין את המוצר עד הסוף וכך להבטיח שתיאום הציפיות יהיה נכון", אומר סירקיס.

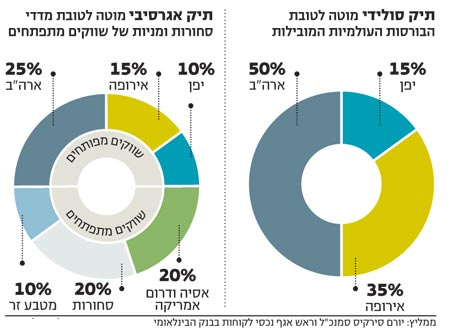

2. פיזור נכון והתאמה לסך תיק ההשקעות: "גם אם מוצר מסוים נראה לך, חשוב לשמור על מידתיות סבירה ולא להשקיע את כל הכסף הפנוי באותו סוג של פיקדון", אומר סירקיס. לדבריו, "אם למשל מדובר בלקוח עם תיק השקעות של 100 אלף שקל, ההמלצה היא ש־25% מהתיק יושקעו במוצרים לא נזילים לתקופה של שנה עד שלוש שנים תוך הקפדה על פיזור מתאים".

קיימות כמה אפשרויות של פיזור, שיכול להיעשות באמצעות השקעה בכמה פיקדונות מובנים שונים. לדוגמה, תיק הבנוי מכמה מוצרים באותו תחום, למשל שווקים בעולם. במקרה כזה בתיק צריך להיות פיזור בין מדדי מניות ארה"ב, אירופה ושווקים מתעוררים. העיקרון הוא פיזור בהתאם לבורסות מובילות בעולם לפי אזורים גיאוגרפיים. אפשרות אחרת היא בניית תיק שבו מוצרים מתחומים שונים, למשל מניות, מטבעות וסחורות.

חנה פרי-זן צילום: עמית שעל

חנה פרי-זן צילום: עמית שעל 3. בדיקת משך החיים של הפיקדון: לכל פיקדון יש משך חיים אחר, שנע בין שנה לשלוש שנים. חשוב מאוד להביא בחשבון את גורם הזמן ולהתאים אותו לצורכי הנזילות של המשקיע וכן לשאר המוצרים בתיק ההשקעות.

4. היכרות עם השוק או המדד שאליו מוצמד הפיקדון: לפני שמחליטים להשקיע במוצר מובנה מסוים, כדאי לקרוא על המדד או השוק שאליו מוצמד הפיקדון. "סוג ההצמדה נגזר פעמים רבות בהתאם להתעניינות שקיימת בשווקים או מדדים מסוימים", אומרת חנה פרי־זן, ממונה על חטיבת נכסי לקוחות בבנק הפועלים. לדבריה, "לעתים זה ממש סוג של אופנה, לכן מומלץ להכיר את השוק ולבדוק את מידת האטרקטיביות שלו למשקיע".

5. בדיקת הריבית האלטרנטיבית: כדאי לבדוק מהי הריבית האלטרנטיבית שמציע הבנק בפיקדון רגיל לאותה תקופת זמן של הפיקדון המובנה כדי להחליט אם מדובר באלטרנטיבה כדאית ומה גובה הריבית שהמשקיע מוכן לסכן במצב שבו יהיה הפסד.

6. להיעזר ביועץ השקעות: "בפגישה עם יועץ השקעות ניתן לערוך השוואה של התיק הקיים לתיק הרצוי, להתאים באופן אישי ללקוח את המוצרים לפי רמת הסיכון שמתאימה ללקוח ולקבל הסבר מלא בנוגע למנגנון של המוצר והיתרונות והחסרונות שקיימים בו", אומרת פרי־זן.