תכנון או תחמון: איך לצאת בשלום מתכנון מס

הגבול בין תכנון מס לגיטימי לתכנון מס פלילי יכול להיות לעתים דק למדי. "כלכליסט" מגיש: אילו פעולות לחיסכון במס שיבצע בעל עסק מותרות ואילו יובילו אותו אחר כבוד לחקירה ברשות המסים

ניהול שוטף של עסק מלווה בלא מעט החלטות הנוגעות לתכנון מס נכון. חיסכון בעלויות המס הוא מטרה נכונה מבחינה עסקית, ואף לגיטימי. אלא שיש בעלי עסקים שחוצים את הגבול הדק בין תכנון מס לגיטימי לתכנון מס פלילי, שהוא בבחינת הונאת רשויות המס.

אחד המפתחות הראשונים לתכנון מס נכון הוא ראייה כללית של העסק ותכנון אסטרטגי עתידי. "בעל עסק שמבקש לעשות תכנון

מס נכון צריך להביא בחשבון לא רק את הוצאות היומיום, אלא לראות קדימה ולתכנן את המס שנתיים־שלוש מראש, לפי התחזיות להתפתחות עתידית של העסק", אומר רו"ח אופיר אנג'ל, העוסק במיסוי ישראלי ובינלאומי, שותף בפירמת אנג'ל את אנג'ל ושות'. לדבריו, "באופן זה, כל מה שקשור למשל בפתיחת אפיק ייצור נוסף לעסק, צפי לאקזיט בעתיד או גיוס משקיעים - הובא בחשבון לצורך תכנון אסטרטגי עתידי של מס".

תכנון מס לא לגיטימי: מניפוח הוצאות מוגזם ועד דיווחים על רווח ללא תיעוד

- קיזוז חשבוניות פיקטיביות: פעולה שכזו, כאשר אין מאחורי החשבוניות כל עסקה של ממש, היא אחת התרמיות הגורמות לרשות המסים להפסיד מיליוני שקלים בכל שנת מס. בתי המשפט כבר הגדירו אותה כמכת מדינה. כיום רשות המסים מנסה להילחם בתופעה בעזרת חובת הדיווח המקוון.

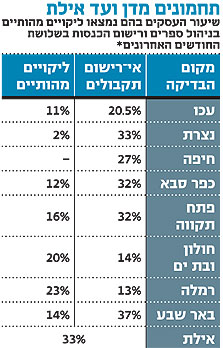

- כתובת פיקטיבית להקלות: לא מעט אזרחים אוהבים לדווח לרשות המסים על העתקת מרכז החיים לאזור מגורים המקנה להם הנחות במס. אלא שבאופן מעשי אותם אזרחים לא מעתיקים את חייהם, ומדובר בפיקציה שכל מטרתה הונאת רשויות המס והקטנת נטל המס.

- הוצאות פרטיות כהוצאות משרד: רישום כזה מנפח את ההוצאות ומקטין את נטל המס. "במקרים כאלה המידתיות היא זו שקובעת. יש נישומים שרושמים בספרי העסק את ההוצאות המשפחתיות בסופרמרקט, ואפילו את המנקה והבר מצווה. במקרה כזה, רשות המסים לא תסכים לתאם הוצאות ויוגש כתב אישום", אומר עו"ד עמית בר־טוב ממשרד ביתרון בר־טוב העוסק במיסוי פלילי.

- מקימים עמותה פיקטיבית: הקמת עמותה כזו רק לצורך ניצול הטבות המס המגיעות לה נחשבת להונאה. במקרים רבים עמותות מסוות את פעילותן העסקית כדי להקטין את נטל המס.

-

הקמת חברות בארץ או בחו"ל: כאשר הקמת חברה נעשית במטרה להשתמט מתשלומי מס או להקשות על היכולת של רשות המסים למסות את קבוצת החברות - מדובר בפעילות לא לגיטימית.

עו"ד עמית בר-טוב

עו"ד עמית בר-טוב

- אי־הגשת דו"ח שנתי: מעבר לכך שאי־הגשת הדו"ח נחשבת כעבירה, לרוב יש בפעולה ניסיון של בעל עסק להתחמק מדיווח אמת על הכנסותיו.

- הברחת נכסים: כאשר בעל עסק מחליט למוטט את החברה שבבעלותו, ובד בבד להבריח נכסים לחברה חדשה שבבעלותו או בבעלות בני משפחתו.

- דיווח כוזב ללא תיעוד: בעלי עסקים מדווחים לעתים על תשומות כוזבות ללא כל תיעוד, זאת כדי להקטין או לאפס את המס, מתוך הנחה שהם לא יצטרכו לעבור ביקורת. "בביקורת ספרים העניין יתגלה, לכן לא מעט עוסקים טוענים כי ספרי העסק 'נעלמו' או 'נגנבו'", אומר בר־טוב.

- הקטנת מחירי הסחורה: לא מעט יבואנים מבקשים לחסוך בעלויות המכס, ולכן הם מדווחים דיווח כוזב לעניין עלות הטובין. "ברשות המסים בדרך כלל יעלו על תכנון כזה, הן משום שביכולתם לבדוק את העלות האמיתית של הטובין בארץ המקור והן כתוצאה מהלשנות", אומר בר־טוב.

- תשלום "מתחת לשולחן": "בלא מעט עסקאות נדל"ן יש תשלום 'מעל השולחן' ותשלום 'מתחת לשולחן', כדי להקטין את נטל המס", אומר בר־טוב. לדבריו, "הבעיה מתחילה כאשר מתחיל איזשהו סכסוך בין הקונה למוכר. במקרה כזה הכל עלול להתגלות וכולם יזומנו לחדר החקירות".

תכנון מס לגיטימי: מהגדרת סוג העסק ועד קיזוז הפסדים

כל פעילות עסקית שמוגדרת מראש כפעילות עסקית אמיתית ולא כזו שנועדה מראש רק לצורך חיסכון במס - תיחשב בדרך כלל ללגיטימית.

- מקום ייצור הסחורה: כאשר מחליטים לייצר את הסחורה במקום שבו מקבלים הטבות מס, מדובר בהחלטת תכנון מס לגיטימית.

- מכירה לחו"ל: בחירה במכירת הסחורה למדינה בחו"ל שמעניקה הקלות מס נחשבת לבחירה לגיטימית.

-

מבנה התאגדות העסק: הגדרת עסק כעוסק פטור מתאימה לעסקים עם מחזור עסקי שנתי (נכון לשנת 2011) של עד 100 אלף שקל - במקרה הזה יתרונות המס ברורים. אולם יש מקצועות כמו רואה חשבון ועורך דין שאינם יכולים להיות מוגדרים כעסק פטור. בנוגע לשאר העסקים, נשאלת השאלה האם כדאי להיות עוסק מורשה או חברה. אחד ההבדלים המהותיים הוא שעוסק מורשה יכול למשוך רווחים אחרי מס, ואילו בעלי החברה שעובדים בחברה יכולים למשוך רווחים כמשכורת בתוך החברה או כדיבידנד. ההחלטה בסופו של דבר באיזה סוג של התאגדות לבחור קשורה, בין היתר, בהיקף מחזור ההכנסות, בעודף הצפוי של הרווחים, בענף שבו פועל העסק ובתוכניותיו לעתיד. "בעסקים שצפויים להישאר עם עודפי רווח משמעותיים נמליץ להתאגד כחברה ולשלם פחות מס, כך יוכלו לנצל את הרווחים להמשך פיתוח של פעילות עסקית", אומר אנג'ל.

רו"ח אופיר אנג'ל

רו"ח אופיר אנג'ל

- חברה משפחתית: אחת האפשרויות הלגיטימיות לתכנון מס היא ההחלטה להפוך את החברה לחברה משפחתית. הדבר יכול להביא לחיסכון במס כאשר אחד מבעלי המניות העיקריים של החברה זכאי להטבות מס, למשל בשל נכות מסוימת, היותו עולה חדש או היותו תושב חוזר. "אולם צריך לזכור שהדבר ייחשב ללגיטימי רק כאשר אותו בעל שליטה הוא גורם פעיל ועובד בעסק", מדגיש אנג'ל. תכנון מס לגיטימי נוסף בעסק משפחתי נעשה כאשר מתבצעת חלוקת ממון משפחתית. למשל, אם אבי המשפחה רוצה לרכוש לבנו, שזכאי למדרגות מס נמוכות יותר, דירה כמתנה שתכניס הכנסה חודשית קבועה.

- עסקי אינטרנט: כאשר מדובר בחברה שנותנת שירותי אינטרנט שונים, פעמים רבות תכנון מס נכון יכול להתבצע באמצעות הפעלת החברה בחו"ל. אך יש להביא בחשבון שגם תפעול כזה עולה כסף, לכן חשוב במקרה זה לבחון את כדאיות הצעד באמצעות חישוב של הכנסות מול הוצאות הכוללות את הקלות המס הנגזרות מהבחירה לתפעול העסק בחו"ל.

- מבנה חוזי נכון של עסקאות: "אחד השלבים הראשונים שבהם בעל עסק יכול להתחיל לתכנן את עלויות המס שלו הוא שלב החתימה על החוזה העסקי", אומר אנג'ל. לדבריו, "הדבר שכיח במיוחד כשמדובר בחוזה של אדם שמקבל את שכרו בשלב מסוים כתמלוגים או כדיבידנדים, כמו שקורה אצל אנשי תוכנה, יוצרים ואמנים או אנשים בתעשיית הבידור והדוגמנות. במצב זה, כדאי להגדיר בחוזה את ההכנסה כהכנסה פסיבית ולא כהכנסה משכר עבודה. הגדרה שכזו תאפשר תכנון מס אופטימלי שכן על הכנסה פסיבית יש, למשל, פטור של 100% לתושבים חוזרים או עולים חדשים".

- פריסת תשלומים: פריסה נכונה של הכנסות יכולה לחסוך תשלומי ביטוח לאומי ומס הכנסה בצורה לגיטימית. לעתים כדאי לחלק את ההכנסות לעסק ולקבל אותן בשנה שהיתה פחות רווחית, כך התשלום של המס עליהן מופחת.

- הגדרת תושבות: הגדרת התושבות של אדם קובעת את המס שישלם. לעתים שווה לבחון מחדש את מקום התושבות של בעל העסק, ואם בעל העסק נמצא רוב השנה בחו"ל, אולי כדאי לקבוע תושבות במדינה שבה יש הקלות גדולות יותר במס.

- קיזוז הפסדים על מס שבח: כאשר בעל העסק מוכר נכסים ומשלם מס שבח, הוא יכול לעתים לקזז את מס השבח ששילם מול ההפסדים מהעסק וכן לקזז מקדמות בגין הוצאות עודפות. "מס הכנסה בדרך כלל לא אוהב את זה, אך זהו תכנון מס לגיטימי", אומר אנג'ל.

- הבאת מומחים לישראל: כאשר מעסיק מביא עובדים לישראל המוגדרים כמומחים, ניתן באמצעות זה לבצע תכנון מס נרחב באמצעות הגדרת המומחה, מימוש הטבות המס המגיעות לחברה בעקבות הבאתו של אותו מומחה וכן מימוש הטבות המס שמגיעות לאותו עובד בזמן השהייה בישראל, בין השאר תשלום נמוך או ביטול התשלום למשל לביטוח לאומי.

-

רכישת חברה בהפסד: כאשר חברה מחליטה לרכוש חברה בהפסד ולנצל את ההפסדים שלה לצורך תכנון מס, מדובר בהחלטה לגיטימית כל עוד זו חברה הפועלת באותו תחום ושניתן להראות מהות עסקית ולא רק מיסויית לעסקה.

- תגמול עובדים: הגדרת המשכורת לעובד, וכל העלויות הנלוות כמו רכב, הוצאות לגיבוש צוות, אופציות ומניות לעובד נחשבות לגיטימיות כל עוד לא מטילים על העובד מס לא סביר ולעתים אף חוסכים לעובד תשלומי מס.