הח"כים פוחדים מסוכני הביטוח

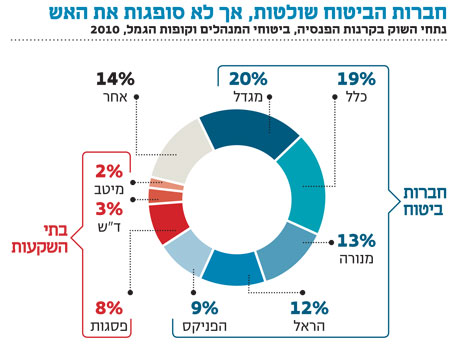

חמש חברות הביטוח הגדולות בישראל מחזיקות ביחד ב־73% מחסכונות הציבור, ולכן הן האחראיות העיקריות לגובה דמי הניהול. אז למה הח"כים משתלחים דווקא בבתי ההשקעות?

בחודשים האחרונים הגיע השיח על דמי הניהול בחיסכון הפנסיוני לנקודת רתיחה במסדרונות הכנסת. חברי הכנסת מרגישים צורך לפעול להורדת דמי הניהול, אך נדמה שאת לוח המטרה שסימנו לעצמם הם שכחו לעדכן. חברי הכנסת ממשיכים להתבטא נגד בתי ההשקעות, כפי שעשו בדיונים האחרונים על שכר הבכירים, ומתעלמים מהכוח המניע האמיתי בתחום הפנסיוני — חברות הביטוח ושליחיהן סוכני הביטוח.

חמש חברות הביטוח הגדולות בישראל מחזיקות ביחד ב־73% מחסכונות הציבור בקרנות פנסיה, בביטוחי מנהלים ובקופות גמל. בשארית העוגה מחזיקים בתי ההשקעות, המהווים את האלטרנטיבה התחרותית היחידה לריכוזיות של חמש הגדולות. אך לבתי ההשקעות סיכוי קלוש להתמודד בתחרות, שכן הם סובלים מנחיתות מובנית מול חברות הביטוח מכמה סיבות.

ראשית, המוצר הפנסיוני היחיד שברשות בתי ההשקעות הוא קופות הגמל. מאז תיקון 3 ב־2008 הפכו הקופות למוצר קצבתי ולא הוני, וכך הפכו המוצרים המתחרים של חברות הביטוח — קרנות הפנסיה וביטוחי המנהלים — לנחשקים יותר. שנית, חברות הביטוח מחזיקות בשלושה מוצרים פנסיוניים שונים, כך שהן יכולות לסבסד אחד לטובת משנהו.

שלישית, למרות רפורמת הניוד שמאפשרת מעבר חופשי ממוצר למוצר, אף סוכן או יועץ בר־ דעת לא יעז להעביר חוסכים מביטוחי מנהלים ישנים (שהונפקו לפני 2001) שבהם יש מקדם קצבה נמוך ואטרקטיבי, השומר מפני התכווצות קצבת הפנסיה כשתוחלת החיים מתארכת. כך למעשה, "שבויים" אותם חוסכים בפוליסות ישנות עם דמי ניהול גבוהים.

ולבסוף, כל ניסיון של בתי ההשקעות להתחרות בחברות הביטוח נתקל במחסום בלתי עביר — סוכני הביטוח. חברות הביטוח הגדולות רכשו ברבות השנים כמעט את כל סוכנויות הביטוח הגדולות, שהפכו לצבא שיווק נאמן. הסוכנויות, שהתהדרו בשם "מנהלי הסדרים פנסיוניים", הצליחו להשתלט על ציבור חוסכים רחב המרוכז בקרב המעסיקים הגדולים במשק.

המעסיק נהנה משירות חינמי, העובד שבוי

במצב הנוכחי בישראל סוכני הביטוח שולטים בשתי הגזרות — המעסיקים והעובדים. המעסיק נהנה משירות נוח ויעיל מצד מנהל ההסדר, שמקל על חלוקת הכספים ליצרנים השונים, ללא עלות (סוכני הביטוח מקבלים את העמלות שלהם מחברות הביטוח). בכך נוצר ניגוד עניינים בין האינטרס של המעסיק ועובד, אשר מעוניין שמעסיקו יפעל להפחתת דמי הניהול ולהתקשרות ישירות מול היצרן ללא תיווך הסוכן, שהעמלות הגבוהות שלו מקשות על הורדת דמי הניהול.

במקביל, העובדים הופכים "שבויים" של סוכני הביטוח, בשל מורכבות המוצר הפנסיוני. החוסכים לא מודעים לכך שהסוכן שנפגש איתם לא בהכרח דואג לאינטרס שלהם, אלא גם — ואולי בעיקר — לעמלה שלו, הנגזרת מגובה דמי הניהול. לדוגמה, בעוד שסוכני הביטוח מעודדים לקוחות לשלב בין קרן פנסיה וביטוח מנהלים — היקר בהרבה והרווחי יותר עבורם; יועצים פנסיוניים אובייקטיביים טוענים כי ביטוחי המנהלים, למרות הגנת תוחלת החיים שהם מציעים, לא מצדיקים את דמי הניהול הגבוהים שהם גובים.

בנוסף, החוסכים לא תמיד מודעים לכך שמנהל ההסדר שלהם נשלט במקרים רבים על ידי חברת ביטוח, שמעודדת את הסוכן למכור את המוצרים שלה, מבלי להידרש לשאלה האם התשואות של אותו גוף אטרקטיביות.

המפקח על שוק ההון והביטוח מיהר להתקפל

לח"כים נוח לתקוף את בתי ההשקעות עם המנהלים בעלי המשכורות השמנות, אך הם מתקשים לגעת ב"פרה הקדושה" — חברות וסוכני הביטוח.

תחום מנגנון התגמול של סוכני הביטוח, למשל, הוא בעייתי מאוד כיוון שהם חולקים עם חברת הביטוח את דמי הניהול שמשלם הלקוח ומקבלים תמריצים כמו עמלות מכירה. כשהמפקח על שוק ההון, ביטוח וחיסכון פרופ' עודד שריג ניסה לשנות את המנגנון הזה, קול הזעקה של נשיא לשכת סוכני הביטוח אודי כץ הספיק כדי שזה ימהר להתקפל. לסוכני הביטוח כוח אדיר גם במסדרונות הפוליטיים, וחברי הכנסת לא מעזים לתקוף את המתווך הזה.

ההתעלמות מכוחם של חברות הביטוח וסוכני הביטוח עלולה לחזור כבומרנג אל החוסכים, שעלולים למצוא עצמם בעוד כמה שנים עם חמישה גופים השולטים בשוק הפנסיה כולו. אז, באמת יהיה אפשר לשכוח מתחרות.