המודל הפנסיוני של אוסטרליה כמשל: האוסטרלים גם חוסכים טוב יותר

התמורה שהתרחשה בשוק הפנסיוני באוסטרליה בעשור האחרון שוברת שיאים, הודות לשקיפות גבוהה, למבחר מוצרים גדול ולמדיניות הרווחה. יכול להיות שהחלת המודל הזה בישראל היא לא רק פנטזיה מיבשת רחוקה

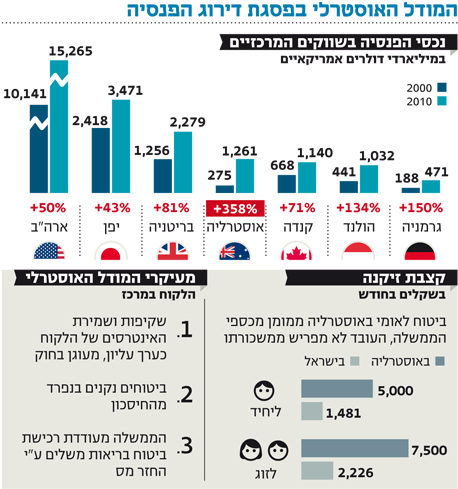

בעוד שהמודל הצ'יליאני והתאמתו לשוק הישראלי עולים לאחרונה לכותרות כשמדברים על שוק החיסכון הפנסיוני בישראל, ישנו מודל אחר מבין המודלים של השוק החופשי שדומה במבנהו לשוק הישראלי. שוק הפנסיה באוסטרליה, הרביעי בגודלו בעולם, נחשב לאחד משוקי הפנסיה היציבים - שבו חוסך האזרח האוסטרלי הממוצע יותר כסף בחיסכון הפנסיוני מאשר האזרח הממוצע בכל מקום אחר, כך לפי מחקרים שנערכו בעולם.

בשנים האחרונות עבר שוק החיסכון הפנסיוני האוסטרלי תמורות והתאים את עצמו למבנה ההכנסה והחברה במדינה. בדומה לישראל, באוסטרליה המערכת בנויה משלושה רבדים - ביטוח לאומי, פנסיה תקציבית ושכבה של חסכונות הוניים. מה שבישראל לקח שנים רבות להבין ולהפנים, כשהחוק שמחייב כל מעסיק להפריש לעובדיו פנסיה התקבל רק ב־2008, נחקק באוסטרליה כבר בשנות התשעים, אז העבירה הממשלה את חוק פנסיית החובה המכונה Superannuation, שמוגדרת תוכנית פרישה שבה המעסיק מחויב לפי חוק להפריש כסף לחיסכון הפנסיוני בהתאם למשכורת של העמית לקרן הפנסיה. הפרשות החובה הוצגו אז כחלק מחבילת רפורמות שהופנו למדיניות הנוגעת לשכרם של פורשי הגמלאות באוסטרליה.

שיטת שלוש השכבות

כמו ביתר מדינות המערב, הצפי לשינוי דמוגרפי בעשורים הבאים שיביא לצורך לשלם יותר קצבאות עם עליית תוחלת החיים, ועשוי להכביד על כלכלת המדינה - הוביל את האוסטרלים למחשבה על פתרון שלוש השכבות לקצבת הפנסיה. השכבה הראשונה, המכונה הפנסיה הממלכתית, היא מעין רשת ביטחון לאזרחי המדינה, בדומה לביטוח הלאומי. השכבה השנייה היא חיסכון פרטי שנוצר על ידי הפרשות החובה לכל אזרח אוסטרלי בתוכנית צבירה הנקראת "Superannuation Guarantee", בדומה לתוכניות הצבירה הישראליות שבהן העובד והמעביד מפרישים לקרן. השכבה השלישית היא חסכונות אישיים שאינם מוגדרים כחובה דרך קרן הפנסיה או דרך השקעות אחרות.

"מסיבות ברורות הממשלה באוסטרליה שואפת לסגת מהמודל של פנסיה ממלכתית ולעודד אנשים לחסוך לטובת הביטחון הפנסיוני שלהם", מסביר דן דוברי, בעלים של חברת ייעוץ בתחום החיסכון הארוך טווח ומי שהביא לארץ עם שותפו משה לרון את ההסמכה הבינלאומית לתכנון פיננסי CFP. "אוסטרליה עשתה כך עם חוק ה־Superannuation, ולפיו כל מעביד חייב לנכות אחוז מסוים משכר העובד לטובת חשבון פרישה מאושר. בהתחלה המעסיקים חויבו בהפרשה של 3%, היום מפקידים 9% וככל הנראה בקרוב תעלה ההפקדה ל־12%. החשבונות סגורים עד גיל 65".

התוצאה של המדיניות הזו של הממשלה האוסטרלית הובילה לטרנספורמציה בשוק החיסכון הפנסיוני. מדינה עם אוכלוסייה של 21 מיליון בני אדם הפכה לשוק הפנסיוני הרביעי בגודלו בעולם שמגלגל כ־1.5 טריליון דולר, עם מערכות תמיכה וייעוץ מהטובים בעולם.

שקיפות כערך עליון

גם בארץ שוק החיסכון הפנסיוני בנוי משלושה רבדים. הרובד הראשון הוא תשלומי הביטוח הלאומי. בישראל כנגד הפרשת תגמולים מהמשכורת לביטוח לאומי יקבל האזרח הפורש קצבת זיקנה מינימלית כרובד ראשון: ליחיד 1,481 שקל לחודש, ולזוג 2,226 שקל לחודש. באוסטרליה לעומת זאת האזרח לא מפריש ממשכורתו לביטוח הלאומי, ותשלומי הביטוח הלאומי ממומנים על ידי המדינה מהכנסות ממסים כלליים. כל אזרח אוסטרלי זכאי לקצבת זיקנה של כ־658 דולר אוסטרלי לשבועיים (כ־4,800 שקל לחודש) ליחיד ו־992 דולר אוסטרלי (כ־7,200 שקל לחודש) לזוג. אם הביטוח הלאומי הוא הכנסתו היחידה של הגמלאי, ניתן להגיש בקשה לתוספות שמסתכמות בסכום לא מבוטל.

ברובד השני בישראל קיימות שלוש אופציות עיקריות לחיסכון פנסיוני מצבירה: קרן פנסיה, ביטוח מנהלים וקופות גמל. משיכת הכספים מותרת בחלקה כהונית ובחלקה כקצבה בהתאם לסוג התוכנית הנרכשת והשינויים בתקנות המס, כפי שחלו בעיקר בשנת 2000 ובשנת 2008. דמי הניהול בקרן הפנסיה ובביטוח המנהלים לרוב נחלקים בין דמי ניהול מהפקדה ודמי ניהול מצבירה בטווחים שונים בהתאם להסכם. בנוסף קיימות הוצאות תפעוליות שאינן שקופות לחוסך ונלקחות מתוך התשואה שלו בסדרי גודל שקשה להעריך. בקופות הגמל הדברים פשוטים יותר ודמי הניהול קבועים ונעים בטווח של 0%–2%. דמי הניהול נכנסים לכיסן של חברות הביטוח, והסוכנים הפנסיוניים מקבלים עמלות בהתאם לגובה דמי הניהול שהושג מול החוסך.

באוסטרליה לעומת זאת התשלומים לסוכן ולחברה שקופים יותר, כמו גם המוצרים הפנסיוניים. "קיים חוק נאמנות ללקוח שאוסר על קבלת עמלות. התשלומים שקופים לכל ספקי שירותים. החוק החדש שנכנס לתוקף ביולי 2011 מחייב להעדיף את הלקוח ולא לפעול בניגוד עניינים.

באוסטרליה הכל שקוף - אין מוצרים מובנים ומורכבים", אומר רון קשת, מנכ"ל קשת פיננסים, בעל תואר מתכנן פיננסי הוליסטי מוסמך CFP מארה״ב.

"ההפקדות באוסטרליה הן במוצרים שקופים וברורים בדומה לקופת גמל בניהול עצמי או תוכנית 401K וזו בהחלט מגמה עולמית - המעבר למוצרים שקופים שבהם הלקוח רוכש כל כיסוי ביטוח בנפרד, למשל אובדן כושר עבודה, נכות סיעוד, וקצבאות עם הבטחה לכל החיים", מסביר קשת.

מעודדים את האזרחים

הרובד השלישי הוא צבירת כספים בקרנות השתלמות ובתוכניות ביטוח/פרטיות כהשלמה לחסכונות הפנסיוניים. בישראל חוסכים בקרן השתלמות שנפתחת כל שש שנים בפטור ממס, והעובד מפריש לה ממשכורתו. העובד האוסטרלי כלל לא חייב לעשות כן אם הוא לא רוצה. אבל אם הוא רוצה, הוא זוכה להקלות מס מהמדינה.

בנוסף קיימות תוכניות ביטוח פרטיות מלבד תוכניות הביטוח הקיימות במוצרים. באוסטרליה הביטוחים נקנים בנפרד מהחיסכון. "כל אזרח אוסטרלי מקבל ביטוח בריאות ממלכתי באמצעות שלוש פלטפורמות: Medicare ,Pharmaceutical Benefits Scheme ובאמצעות פוליסות ביטוח משלימות - Private Health Insurance. כל אזרח מקבל שירות רפואי

באמצעות שני הגופים הראשונים חינם תמורת מס בריאות של 2.5%. במטרה לעודד אזרחים לרכוש ביטוח רפואי פרטי משלים המדינה מעניקה להם החזר מס של 1%, כך שמי שרוכש ביטוח רפואי משלים פרטי משלם 1.5% מס בריאות". מוסיף קשת.

אז למה נחשב המודל האוסטרלי למודל מוצלח? בראש ובראשונה השאיפה לשקיפות. "לאחרונה סקרנו את המערכת והתמקדנו ביעילותה. התוצאות גילו שהאוכלוסייה עדיין אינה מבינה אותה כראוי ולכן עלינו לבנות טווח מוצרים פשוט ובטוח יותר", אומר יועץ פנסיה בכיר. גם ניידות המוצרים ודרך העברת התשלומים תרמו לתמונה הכללית הוורודה. "התהליך ברור ושקוף. אנשי המקצוע באוסטרליה הם מזמן אנשי מקצוע הוליסטים ומיומנים שמתפרנסים מלקוחות ולא מיצרנים, מה שמחייב אותם להיות מקצועיים ולהביא ערך ללקוחות. הביטוח נקנה בנפרד מהחיסכון, והמדינה באמצעות הטבות מס מעודדת לקנות ביטוח". מסכם דוברי.