בלעדי ל"כלכליסט": האוצר בוחן פתיחת מסלולי פנסיה לילדים

הורים יוכלו לחסוך לילדיהם ולצמצם את שחיקת הפנסיה בגלל העלייה בתוחלת החיים. החשש: יצירת מקלטי מס לעשירים

אגף שוק ההון במשרד האוצר בוחן אפשרות ליצור מסלולי חיסכון פנסיוני לילדים, כך נודע ל"כלכליסט", בעקבות הצעה של מנכ"ל ארגון חבר למשרתי הקבע, שלומי אברהם. למי שזה נשמע לו מוזר, וזה בהחלט נשמע מוזר, כדאי לעצור לרגע ולחשוב על האופן שבו הרעיון עונה בפשטות מבריקה על צורך שהופך בהדרגה לבהול.

- נתוני השכר: כך איבדנו עוד 6 שנים מהחיים

- מלכודת הדבש שמאיימת על עתיד המפוטרים

- האם פנסיונרים יוכלו לגמור את החודש?

שורה של מכשולים מאיימת על היכולת העתידית של ציבור החוסכים, ובעיקר של עובדים ממעמד הביניים, לשמור על רמת חיים נאותה כשיגיעו לגיל שלא יוכלו יותר לעבוד ויפרשו לפנסיה. המכשולים העיקריים שעומדים בדרכו של מעמד הביניים לפנסיה חודשית סבירה הם הריביות הנמוכות והירידות בשווקים בישראל ובעולם שלא מאפשרות לכספי החיסכון לצבור תשואות מספיקות, לצד התארכות תוחלת החיים שמאריכה את משך השנים בפנסיה.

הרעיון ליצור חיסכון פנסיוני לילדים מציע לבעיה השנייה פתרון אלגנטי למדי. התארכות תוחלת החיים משמעה שאותה תקופת חיסכון של 35–40 שנה, שפעם היתה אמורה להספיק לתקופת פנסיה של 15 שנה, צריכה פתאום להספיק לתקופת פנסיה של 20 שנה, והתקופה הזו רק הולכת ומתארכת. המשמעות היא שהפנסיה החודשית של החוסכים מתכווצת.

גיל יניב, משנה למנכ"ל חברת הביטוח מגדל: "לחיסכון בגיל צעיר יש משמעות קריטית לזכויות הפנסיוניות בגיל מבוגר יותר, והוא עשוי להיות אחד הפתרונות לפנסיה הנמוכה של העתיד" צילום: יובל חן

גיל יניב, משנה למנכ"ל חברת הביטוח מגדל: "לחיסכון בגיל צעיר יש משמעות קריטית לזכויות הפנסיוניות בגיל מבוגר יותר, והוא עשוי להיות אחד הפתרונות לפנסיה הנמוכה של העתיד" צילום: יובל חן

כעת, דמיינו שלתקופת החיסכון היה ניתן להוסיף עוד 20–30 שנה, לא מהסוף אלא דווקא מההתחלה. תקופת חיסכון נוספת כזו עשויה להגדיל באופן ניכר את גובה הפנסיה החודשית, אפילו אם במהלך התקופה ייחסכו סכומי כסף קטנים יחסית, בגלל אפקט הריבית דריבית שנעשה משמעותי יותר ככל שתקופת החיסכון ארוכה יותר.

הסיכוי שהאוצר יסכים להרחיב את הטבות המס

האפשרות לפתוח קופות גמל לילדים קיימת כבר היום, אך החיסרון שבה הוא שהיא לא תזכה את ההורה בהטבות המס שהמדינה מעניקה לחיסכון הפנסיוני. במילים אחרות, המדינה ממש לא מתמרצת את התחלת החיסכון הפנסיוני בגיל מוקדם, אלא רק עם ההצטרפות למעגל העבודה ותחילת הקריירה.

אם המדינה תחליט שהיא מרחיבה את הטבות המס לחיסכון הפנסיוני גם למסלולי חיסכון לילדים, המשמעות עלולה להיות אובדן משמעותי של הכנסות לקופת המדינה, ולכן הסיכוי שמשרד האוצר יקדם מהלך שכזה נמוך. לעומת זאת, אם ניתן יהיה למצוא פתרון שיאפשר מתן הטבות מס לחיסכון פנסיוני לילדים מבלי להגדיל את אובדן ההכנסות למדינה - כלומר, שעוגת הטבות המס הנוכחית בהיקף של כ־9 מיליארד שקל בשנה לא תורחב אלא תחולק מחדש - אזי יהיה בכך חידוש של ממש. וזה בדיוק מה שהאוצר בודק בימים אלה.

בתגובה לפניית "כלכליסט" בנושא ענה גיל יניב, משנה למנכ"ל חברת הביטוח מגדל וראש חטיבת חיסכון ארוך טווח בחברה, כי במגדל מברכים על הרעיון ותומכים בו. "לחיסכון בגיל צעיר יש משמעות קריטית לזכויות הפנסיוניות בגיל מבוגר יותר. הרעיון להתחיל חיסכון פנסיוני כבר בילדות עשוי להיות אחד הפתרונות לפנסיה הנמוכה של העתיד". עם זאת, באותה נשימה הדגיש יניב כי הכל יקום וייפול על הטבות המס: "יש כמובן לתמוך בזאת על ידי חיזוק החינוך הפיננסי ברמת המדינה וכן על ידי מתן תמריץ מיסוי שיותנה בשימור התוכנית לאורך זמן". בכיר בחברת ביטוח אחרת חידד: "הכל יקום וייפול על הטבות המס שהמדינה תהיה מוכנה לתת למוצר הזה. מבחינתנו, אפשר להשיק אותו מחר".

הסיבה שהפעם ישנה תקווה שהיוזמה תזכה לתמיכה של אגף שוק ההון היא שכל מערך הטבות המס הנוכחי לחיסכון הפנסיוני נמצא בלאו הכי בבחינה מחודשת של משרד האוצר זה שנה וחצי. בפברואר 2011 מינה שר האוצר יובל שטייניץ ועדה מיוחדת שמורכבת מנציגי אגף שוק ההון, אגף התקציבים ורשות המסים, שמטרתה להציע מודל הטבות מס חדש לחיסכון הפנסיוני.

מלבד פישוט הטבות המס, הוועדה בוחנת מודל חדש, שנהוג בבריטניה מ־2006, שלפיו תקרת הטבות המס לא מחושבת באופן שנתי אלא על פני מחזור חייו של החוסך. כלומר, בשנים של הכנסה נמוכה החוסך לא חייב לחסוך דבר, ובשנים של הכנסה גבוהה הוא יכול לחסוך סכומים גבוהים וליהנות מהטבות המס בלי לחשוש לחרוג מהתקרה. אם מודל זה יאומץ, אז ההורים יוכלו להפקיד לילדיהם סכומי כסף חד־פעמיים - למשל אחרי הברית או אחרי בר או בת המצווה - ועדיין ליהנות מהטבות המס לעצמם.

בנוסף, בוחנים באוצר אפשרות לבטל חלק מהטבות המס לחיסכון הפנסיוני ולהמיר אותן בהפקדה ישירה של המדינה לחשבון הפנסיוני של החוסך. בדרך זו הנטו של העובדים בעשירון העליון יקטן באופן משמעותי - שכן העשירון העליון הוא הנהנה העיקרי מהטבות המס - אבל בתמורה המדינה תעזור לעובדים ממעמד הביניים לבנות בסיס רחב יותר לפנסיה.

עם זאת, המהלך טרם אושר בידי שר האוצר, ולמעשה אף הועבר לעיונו ואולי גם להחלטתו של ראש הממשלה בנימין נתניהו. אם המהלך יאושר לבסוף, האפשרות לחסוך לפנסיה גם לילדים עשויה להפוך לריאלית יותר במסגרת זו.

הפנסיה יכולה לגדול בעשרות אחוזים

אז איך בעצם זה אמור לעבוד? כאמור, הבחינה של האוצר היא ראשונית בשלב זה, אולם הרצון לשמור על המסגרת התקציבית של הטבות המס בלי להגדיל אותה מחייב שהחיסכון הפנסיוני לילדים יבוא בדרך כלשהי על חשבון הטבות המס שמקבלים ההורים בחיסכון הפנסיוני שלהם. במילים אחרות, הנטו של ההורים יצטרך לקטון מעט, כדי לאפשר לילד שלהם ליהנות מחלק ממסגרת הטבות המס שהם זכאים לה - דבר שסביר להניח שהורים שיכולים להרשות לעצמם לא יהססו לעשות.

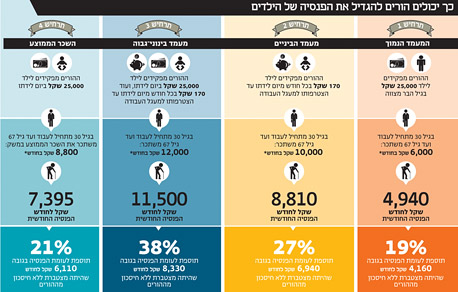

ניתן לקחת לדוגמה עובד שמתחיל לחסוך לפנסיה בגיל 30 מבלי שהוריו חסכו לו דבר. אחרי 37 שנות עבודה בשכר חודשי של 8,800 שקל (השכר הממוצע במשק), ואחרי ניכוי דמי ניהול, תישאר לו פנסיה של כ־6,110 שקל בחודש (תחת הנחות שונות). אם, לעומת זאת, הוריו היו מפקידים לו 25 אלף שקל בחשבון הפנסיה שלו עם לידתו (לאחר ברית מילה, למשל), הסכום הזה היה מספיק כדי לבנות לו בסיס טוב יותר בחיסכון הפנסיוני, כך שהפנסיה שלו בגיל הפרישה היתה עולה ל־7,395 שקל בחודש - עלייה של 21%. לחלופין, הפנסיה של עובד שמשתכר 10,000 שקל בחודש היתה יכולה לגדול ב־27% לו אחד מהוריו היה מפקיד עבורו בחשבון הפנסיה כבר מינקות את קצבת הילדים של ביטוח לאומי.

שיפור עתיד הילד או מקלט מס לעשירים

הרעיון להתחיל בחיסכון לפנסיה לילדים כבר מגיל הינקות מעלה כמה שאלות שצריך להתמודד איתן כדי ליישם את המהלך כהלכה. ראשית, אין ספק שהמהלך מחייב הדרכה וחינוך לעובדים על האפשרות לחסוך לילדיהם ועל ההשפעה שתהיה לחיסכון לילדים על הנטו של ההורים ועל הפנסיה שלהם.

שנית, לא בטוח שברמות שכר ממוצעות או נמוכות להורים יש בכלל אפשרות לפגוע בהכנסה הפנויה הקטנה ממילא כדי לחסוך לילדים. במצב כזה, מתן אפשרות ליהנות מהטבות מס כדי לחסוך לילדים יעמיק עוד יותר את אי־השוויון בחברה, שכן סביר להניח שרק העשירון העליון יממש את האפשרות, ובכך ירחיב עוד יותר את הפערים הבין־דוריים.

באופן כללי, אפילו אם הורה מעוניין לחסוך לילדיו אך היכולת שלו היא מוגבלת, מי אמר שעדיף לעודד את ההורה (באמצעות מתן הטבות מס) לחסוך לילדיו דווקא לגיל הפרישה, במקום לתמרץ אותו לחסוך להם למטרות אחרות דוגמת רכישת דירה או השכלה?

מעבר לכך, חשש עיקרי שמעלה האוצר מפני המהלך הוא שהחיסכון לילדים יהפוך, הלכה למעשה, מעין מקלט מס עבור העשירון העליון. חמשת העשירונים התחתונים כלל לא נהנים מהטבות מס, שכן הכנסתם נמוכה מרף המס. יתרה מכך, על פי נתוני האוצר, העשירון העליון לבדו נהנה ממחצית מעוגת הטבות המס לחיסכון הפנסיוני.

לכן, באופן תיאורטי, אם האוצר אכן יאפשר לפתוח חיסכון פנסיוני כבר בילדות ללא הגבלות, עובדים מבוססים מהעשירון או המאיון העליון עלולים להשתמש באפיק חיסכון זה בתור מקלט מס, בגלל הפטורים הנרחבים ממס שהחיסכון הפנסיוני זוכה להם. לכן, המודל שמנכ"ל חבר הציע לאוצר אינו מגדיל את עוגת הטבות המס אלא לוקח נתח מסוים מהטבות המס של ההורים לטובת חיסכון עתידי לדור הבא.

מלבד הקשיים למהלך יש לא מעט יתרונות. מנקודת מבטן של חברות הביטוח, למשל, למהלך יתרונות שיווקיים אדירים — יצירת שכבה גדולה של קהל שבוי באופן פוטנציאלי, הגדלת ההכנסות מדמי ניהול ויצירה של שכבת חיסכון חדשה שניתנת להשקעה לטווחי זמן ארוכים פי שניים מהטווח הנוכחי.

עבור החוסכים, הואיל והחיסכון מתחיל בגיל צעיר מאוד, ניתן להגדיל את מידת הסיכון בתיק החיסכון לאורך תקופה ארוכה בניסיון להשיג תשואות גבוהות, משום שלחוסך תישאר תקופת זמן ארוכה מספיק כדי לנסות לתקן את המצב אם ההשקעה לא תעלה יפה.