הניתוח אינו רווחי מספיק, נא המתן בתור

דרישות החולים בישראל אינן תמיד עולות בקנה אחד עם האינטרסים הכלכליים של בתי החולים וקופות החולים. כך ייתכן שתמתינו חצי שנה לניתוח רק משום שאינו רווחי, או שישחררו אתכם מאשפוז בטרם עת

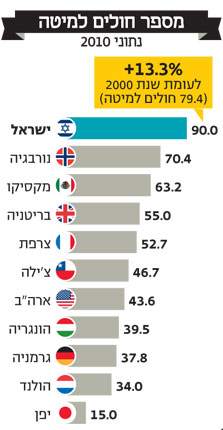

מערכת הבריאות הציבורית הישראלית היא מהטובות בעולם. עדות לכך אפשר למצוא במגוון פרמטרים רפואיים. ובכל זאת, מאחורי הקלעים, פועלים כוחות ואינטרסים כלכליים שקובעים עבור הציבור פרטים שלעתים נראים אלמנטריים: כמה זמן נשהה באשפוז, מה יהיה אורך התור לניתוחים מסוימים ואילו שירותים רפואיים ימכרו לנו. טפח אחר טפח, הגיע הזמן לחשוף אותם.

האינטרסים של בתי החולים

1. עדיף שתשכבו במסדרון

באופן אבסורדי, לבתי החולים משתלם לאשפז חולים במסדרונות. אין חולק שזו לא משאת לבם לאשפז חולים בתנאים לא נאותים, ושמצוקת התקנים והמיטות בבתי החולים אמיתית לחלוטין. אבל דווקא מצוקה זו הופכת את המיטה במסדרון לעסק מכניס. הכנסות בתי החולים מגיעות מקופות החולים שמשלמות להם עבור כל חולה. ההוצאות של בתי החולים שאינן חלק ישיר מעלות הטיפול הרפואי, הן הוצאות התקורה - חשמל, מים, ביוב, מיזוג, אבטחה, ביטוח, ניקיון, אחזקה וכדומה. לכן, ככל שישנם יותר חולים שמאושפזים במסדרון, קרי מעבר למספר החולים המותר בתקן, הוצאות התקורה לחולה של בית החולים פוחתות.

2.יש ניתוחים שבתיה"ח מעדיפים לא לעשות

אורך התור לניתוח שאינו דחוף נקבע על ידי האינטרס הכספי של בית החולים. ישנן שתי דרכים לחישוב המחיר שקופות החולים משלמות על הפעולה הרפואית, שאותן קובע משרד הבריאות: האחת לפי מספר ימי אשפוז והשנייה לפי תעריפון לפעולות עצמן.

לדוגמה, קופות החולים שילמו בעבר לבתי החולים עבור ניתוח לב פתוח לפי מספר ימי האשפוז של החולה. בתקופה ההיא משך האשפוז הממוצע לאחר ניתוח לב פתוח היה כ־30 יום. בשלב מסוים החליט משרד הבריאות כי התשלום יתבצע לפי תעריפון - כלומר ננקב מחיר לניתוח. וראו זה פלא, משך האשפוז הממוצע צנח ב־50%, בלי קשר להתפתחויות טכנולוגיות.

דו"ח מיוחד של מבקר המדינה הראה כי ניתוחים שנקבע להם תעריף הופכים לכדאיים יותר לבתי החולים ולכן התור אליהם מתקצר, לעומת ניתוחים שהתשלום עליהם נעשה לפי ימי אשפוז. לכן לבתי החולים משתלם יותר להפעיל את חדרי הניתוח בבוקר לטיפולי חירום ואחר הצהריים לניתוחים אופציונליים שעליהם הם מקבלים תשלום מוגדר. כך הפכו הניתוחים שמתבצעים אחר הצהריים לחלק משמעותי מהכנסות בתי החולים - כ־21%. הכנסות אלה גדלו בכ־140% מאז שנת 2003. אם, למשל, משרד הבריאות יגדיר תעריף לניתוח לכריתת פוליפים או לניתוח כפתורים - שני ניתוחי אף־אוזן־גרון פשוטים ונפוצים מאוד בילדים שכיום התור אליהם יכול להימשך יותר מחצי שנה - משך ההמתנה יתקצר משמעותית ופחות ילדים יפנו למערכת הפרטית.

3. בתיה"ח מפנים את החולים לפני הזמן

המנגנון שקובע כיצד קופות החולים ישלמו לבתי החולים עבור כל יום אשפוז נוסף נקרא שיטת הקאפ (cap). לבתי החולים יש תמריץ, לכאורה, להאריך את ימי האשפוז ולגבות מקופות החולים יותר כסף. כדי למנוע זאת, קופת החולים קונה מבית החולים מכסה של ימי אשפוז בתעריף מלא, וברגע שהיא עוברת את המכסה צונח התעריף עד 30%, תלוי בהסכם שיש לקופת החולים מול בית החולים. כתוצאה, לבתי החולים יש תמריץ כלכלי מובנה לשחרר חולים בתום מספר ימי אשפוז שעליהם קיבלו תעריף מלא מקופות החולים, ולפנות את המיטה לחולה הבא. לראיה, משך האשפוז הממוצע בישראל עומד על ארבעה ימים בלבד, לעומת משך אשפוז ממוצע של 6.2 ימים במדינות ה־OECD.

האינטרסים של קופות החולים

1. הקופות מעדיפות לקוחות בריאים

קופות החולים מתחרות ביניהן אך ורק על הלקוחות הבריאים. אך הן מחויבות על פי חוק לתת שירות שוויוני לכלל הציבור, והן לא רשאיות לדחות חולה שמעוניין להצטרף אליהן רק משום שהוא חולה מדי. מעבודת מחקר של פרופ' קובי גלזר מאוניברסיטת תל־אביב, מכלכלני הבריאות המשפיעים בישראל, מתברר כי ההפסד של קופת חולים על כל חולה סוכרת, למשל, עומד על 71% מהסכום שהיא מקבלת מהמדינה על כל אדם. ההפסד על כל חולה סרטן עומד על 64% בממוצע. לעומת זאת, הרווח ממבוטח בריא באופן כללי שאין לו מחלה כרונית עומד על 57%. לכן, מסעות הפרסום של קופות החולים מתמקדים בעיקר באוכלוסיית הצעירים והבריאים, האמהות לעתיד, וכיוצא באלה.

הקופות כמעט אינן מתחרות זו בזו על איכות הרופאים והמתקנים הרפואיים שהן מעמידות לרשות המבוטחים במסגרת סל הבריאות הממלכתי, זה שניתן בחינם לכל ישראלי. אך הביטוחים המשלימים, שנולדו ב־1998 לאחר שניתן לקופת החולים להציע שירות "סמלי" מעבר לסל הבריאות הממלכתי, צמחו עם השנים לממדים מפלצתיים. שיעור החדירה של ביטוחים אלה עומד על 73% בממוצע באוכלוסייה הבוגרת, בשנת 2011 הוא גלגל 3.1 מיליארד שקל בשנה, עלייה של 9% לעומת 2010. בעצם, קופות החולים משתמשות בביטוחים המשלימים כדי למשוך אוכלוסייה צעירה ובריאה שתסבסד את ההפסדים שהקופה סופגת על החולים הכרוניים. מאותה סיבה הן גם מציעות שירותי רפואה משלימה, רפואה אסתטית, וטיפולים הוליסטיים אחרים, ביטוחי נסיעות לחו"ל ואפילו ביטוחים סיעודיים (שכלל לא נמכרים על ידיהן).

לבתי החולים משתלם לאשפז חולים במסדרונות צילום: מאיר אזולאי

לבתי החולים משתלם לאשפז חולים במסדרונות צילום: מאיר אזולאי

2. הביטוח המשלים משלים הכנסות לקופה

קופות החולים רוצות להגדיל את עוגת ההכנסות שלהן. לשם כך הן "מייצרות" יותר שירותי רפואה וציבור ה"צרכנים" צורך אותם בלי לדעת אם הוא זקוק להם. אחרי הכל, מי לא ישקיע בבריאות שלו ושל משפחתו?

זו, בין היתר, הסיבה לכך שישנם שני רבדים לביטוח המשלים - רגיל ומשודרג. הרובד השני כולל, למשל, הנחות נוספות על בדיקות היריון, השתתפות עצמית נמוכה יותר בעת בחירת רופא מנתח, והנחות בתחום טיפולי השיניים והאורתודנטיה.

על פי נתוני משרד הבריאות, מידת השימוש ברובד השני של הביטוחים המשלימים היא בערך חצי לעומת הרובד הרגיל של הביטוחים המשלימים, עובדה שמעמידה את נחיצותו בספק עבור מרבית האוכלוסייה.

עם השנים ביקשו קופות החולים ממשרד הבריאות לאפשר להן גם רובד שלישי ורביעי של ביטוח משלים, שכן אין סוף לשירותים הרפואיים שאפשר להציע לציבור, ואפילו רובד נמוך יותר של ביטוח משלים - ביטוח משלים מצומצם לאוכלוסיות נזקקות - אולם משרד הבריאות אסר זאת. בימים אלה פועלים במשרד הבריאות להסדיר את הנושא, ולבחון אילו שירותים הביטוחים המשלימים צריכים לכלול.