בדיקת כלכליסט

פנסיות למועדפים עולות לאדם העובד 3,029 שקל בשנה

סכומי העתק של הפנסיה התקציבית נחשפים במלואם. גמלאי המדינה, האוניברסיטאות, מערכת הביטחון ואפילו הרשויות המקומיות - כולם מקבלים פנסיה בתנאים מופלגים במימון של ציבור העובדים, שבעצמו ייאלץ להסתפק בפנסיה מצומקת

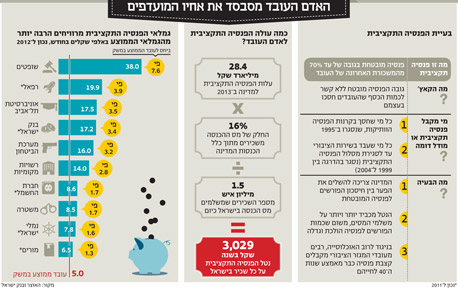

28.4 מיליארד שקל. הסכום הזה שקול ליותר מ־10% מהכנסות המדינה ממסים בשנה וגדול מתקציב משרד הבריאות כולו. זה הסכום שהמדינה תשלם השנה על קצבאות הפנסיה של כחצי מיליון גמלאים שנמנים עם קרנות הפנסיה הוותיקות או נהנים מפנסיה תקציבית. שני המודלים הללו כבר נסגרו מזמן למצטרפים חדשים, אבל את העלויות הגבוהות שלהם, שגדלות בכל שנה בכמה מיליארדים טובים, נדרש לממן האדם העובד, משלם המסים.

- מפלצת הפנסיה התקציבית תבלע אותנו

- איך לפרק נכון את פצצת הפנסיה

- ביטוח לאומי לא יוכל לשלם לכם את קצבת הזקנה

אי־השוויון הזה הוא תוצאה של המהפכות שעברה המערכת הפנסיונית של רוב העובדים ב־15 השנים האחרונות, מהפכות שהעבירו את כל הסיכון מכתפיה של המדינה אל כתפיהם של החוסכים, כך שהיום הם נושאים בכל הסיכונים כולם. אי־השוויון יגיע לשיאו בעוד 15–20 שנה, כשילידי שנות השבעים והשמונים ייצאו לפנסיה.

בחישוב גס, כל שכיר שמשלם מס הכנסה (מחצית מהשכירים לא מגיעים לרף המס ולא משלמים מס הכנסה) משלם כיום יותר מ־3,000 שקל בשנה כדי לממן את תשלומי הפנסיה התקציבית ודומותיה (ראו חישוב בתרשים המצורף).

כך תוכלו לחסוך בקליק

1. גובה הקצבה הובטח, אך מקורות המימון לא הובטחו

בשיטת הפנסיה התקציבית מפריש החוסך לפנסיה בכל שנות עבודתו, וכשהוא מגיע לגיל הפרישה, מובטחת לו פנסיה חודשית של עד 70% מהשכר האחרון שלו (לפי צבירה של 2% בכל שנת עבודה). בלי להיות חשוף לסיכוני ההשקעה בשוק ההון, בלי להיות חשוף לעלייה בתוחלת החיים. פשוט הבטחה ידועה מראש, שאפילו לא קשורה לסכום שהחוסך צבר בעצמו - את היתרה שנדרש להשלים, המדינה משלמת היום.

המסה הקריטית של מקבלי הפנסיה התקציבית היא גמלאי מערכת הביטחון ופורשיה. המדינה לא מפרסמת נתון מדויק על מספר הגמלאים של מערכת הביטחון מטעמי צנזורה, אולם ניתן להעריך שמדובר ביותר מכמה עשרות אלפים. כך או אחרת, המדינה תשלם השנה 6.1 מיליארד שקל עבור פנסיה תקציבית לגמלאי מערכת הביטחון (לא רק של צה"ל), ובשנה הבאה הסכום יעלה ל־6.8 מיליארד שקל).

נוסף עליהם ישנם כ־100 אלף עובדי מדינה שיצאו לגמלאות וזכאים לפנסיה תקציבית. לפי האוצר, המדינה תשלם השנה 14.08 מיליארד שקל לעובדים אלה, ובשנה הבאה יגדל הסכום ל־15.68 מיליארד שקל.

עד כאן הוצגו מספרים שמדי פעם חוזרים ועולים בשיח הציבורי בהקשרים שונים. אלא שמלבד גמלאי המדינה וגמלאי מערכת הביטחון יש אוכלוסיות שנהנות מפנסיה בתנאים מפליגים במימון ישיר של כספי המסים, ובראשן הגמלאים של קרנות הפנסיה הוותיקות. קרנות אלה נסגרו למצטרפים חדשים ב־1995, לאחר שנקלעו לגירעונות עתק, משום שהן התבססו על שיטת פנסיה הדומה לזו של הפנסיה התקציבית. הממשלה החליטה לסגור את המודל הזה בתהליך הדרגתי שכלל פגיעה בציבור החוסכים בקרנות הוותיקות (שהגמלאים שלהם נאלצים לשלם דמי ניהול של 1.75% בכל חודש גם כשהם כבר עמוק בפנסיה, לעומת 0.3% בפנסיה "רגילה").

המדינה הלאימה את הקרנות הגירעוניות מידי ההסתדרות וקיצצה בזכויות הפנסיוניות של החוסכים, אבל הסכימה להזרים לתוכן בהדרגה המון כסף — 78 מיליארד שקל במונחי 2003, שהם כבר יותר מ־130 מיליארד שקל במונחי היום. הכסף הזה משמש את קרנות הפנסיה הוותיקות, שמנוהלות כיום בידי גוף מטעם המדינה בשם עמיתים, לשלם תשלומי פנסיה לגמלאים שלהן. המדינה תזרים להן השנה 2.4 מיליארד שקל, ובשנה הבאה 3.8 מיליארד שקל.

2.האדם העובד משלם על פנסיות גם בארנונה

שתי אוכלוסיות אחרות של מקבלי פנסיה תקציבית מצליחות לרוב לחמוק מתחת לרדאר הציבורי. שלא במקרה אלה שתי האוכלוסיות שיש מי במשרד האוצר שמתייחס אליהן כאל "הפצצה הפנסיונית שתתפוצץ בסוף מפני שאיש פשוט לא מטפל בה".

האוכלוסייה הראשונה היא עובדי האוניברסיטאות, המרצים ועובדי הסגל המנהלי כאחד. הנתונים הנוגעים להם פחות גלויים ופחות מסודרים, וככל הידוע בארבע אוניברסיטאות (העברית בירושלים, תל־אביב, חיפה והטכניון) יש בסך הכל כ־12 אלף גמלאי פנסיה תקציבית, נכון ל־2010, ועוד כ־12 אלף גמלאים לעתיד.

הפנסיה הזאת משולמת מתקציבי האוניברסיטאות, שרובם המכריע ממומן ישירות מתקציב המדינה. כפי שנחשף ב"כלכליסט" באפריל, ההתחייבות הפנסיונית של האוניברסיטה העברית לבדה (שהיא הגדולה מבין התחייבויות האוניברסיטאות) מגיעה ל־17 מיליארד שקל, ובכל שנה היא משלמת בפנסיה תקציבית יותר מ־550 מיליון שקל, שהם 20% מהתקציב השנתי שלה. בהערכה זהירה ניתן להניח שתשלומי הפנסיה התקציבית של ארבע האוניברסיטאות יחד הם מיליארד שקל בשנה.

משרד הביטחון בתל אביב. המסה הקריטית של מקבלי הפנסיה התקציבית היא גמלאי מערכת הביטחון ופורשיה צילום: עומר הכהן

משרד הביטחון בתל אביב. המסה הקריטית של מקבלי הפנסיה התקציבית היא גמלאי מערכת הביטחון ופורשיה צילום: עומר הכהן האוכלוסייה השנייה היא עובדי הרשויות המקומיות, שבדומה ליתר עובדי המדינה נהנו מפנסיה תקציבית. מבדיקת "כלכליסט" עולה כי ישנם 21 אלף גמלאים כאלה כיום וכי המדינה שילמה להם כ־2.9 מיליארד שקל ב־2011 (הנתון האחרון שיש בידי משרד הפנים). מטבע הדברים הנתונים ל־2013 יהיו גבוהים יותר.

רובו המוחלט של הכסף הזה לא מגיע מתקציב המדינה ישירות, אלא מכספי מסים אחרים - הארנונה. תשלומי הפנסיה לגמלאי הרשויות המקומיות הם כמו כל הוצאה אחרת שלהן, ולכן הם משולמים מתקציביהן. הרשויות החזקות משלמות זאת היישר מכספי הארנונה, והאחרות עושות זאת ממענקי האיזון של משרד הפנים - סכומים שהמדינה מעניקה בכל שנה לרשויות שהוצאותיהן גבוהות באופן כרוני מהכנסותיהן.

כדי להבין עד כמה הפנסיה התקציבית היא הטבה סוציאלית מדהימה אבל מפליגה בכל קנה מידה - צריך להשוות. מנתוני האוצר עולה כי הפנסיה התקציבית הממוצעת של גמלאי מערכת הביטחון למשל גבוהה מ־16 אלף שקל בחודש ברוטו, של שופטים בדימוס היא 38 אלף שקל, של גמלאי אוניברסיטת תל־אביב יותר מ־17 אלף, של שוטרים כ־8,500 שקל בחודש ושל עובדי הרשויות המקומיות כמעט 14 אלף שקל בחודש. לעומת זאת, הפנסיה הממוצעת במשק — זו שכוללת את האנשים בפנסיה התקציבית אבל גם את אלה שאינם מיוחסים - עמדה ב־2010 על 5,011 שקל בחודש ברוטו. זהו.

3. גמלאי דור הבייבי בום נשענים על ילדי שנות השבעים

בינתיים העובדים שלא נהנים מפנסיה תקציבית או מהתמיכה הממשלתית בקרנות הוותיקות נמצאים במודל פנסיוני, שבו העובדים הצעירים מסבסדים את העובדים המבוגרים שפורשים כעת לפנסיה, באופן לא שוויוני. זה עובד כך: בהגיעכם לגיל הפרישה קרן הפנסיה שלכם צריכה לחשב כמה כסף עליה לשלם לכם בכל חודש. לשם כך היא צריכה לקבוע מה יהיה המקדם שלכם - מספר שקובע באיזה אופן יומר לקצבה חודשית הסכום הכולל שצברתם לפנסיה. כדי לבצע את ההמרה הזאת נידרש לנחש מתי בממוצע אתם צפויים למות ומהי הריבית - שני פרמטרים שהאוצר מכתיב עבור קרנות הפנסיה.

שר האוצר יאיר לפיד. המדינה העבירה את כל האחריות לחוסכים צילום: אוראל כהן

שר האוצר יאיר לפיד. המדינה העבירה את כל האחריות לחוסכים צילום: אוראל כהן

אחרי שקרן הפנסיה קובעת את המקדם, היא לוקחת סכום כסף מסוים מתוך הקרן ומעבירה אותו לחשבון נפרד, ששייך רק למי שהגיע לגיל הפרישה ויצא לפנסיה. הבעיה היא שאם הריבית גבוהה מדי ביחס למציאות בשוק, קרנות הפנסיה אנוסות לקבוע למי שמגיע לגיל הפרישה מקדם טוב יותר ביחס למה שהוא אמור לקבל בפועל. כלומר, סכום הכסף שהקרן תעביר לחשבון הגמלאים יהיה גדול ממה שהפורש צריך לקבל באמת. ואם לוקחים מהקרן יותר כסף ממה שצריך, בהכרח מישהו אחר ייפגע ויקבל פחות. המישהו הזה הם כל אותם חוסכים צעירים שעדיין חוסכים לפנסיה באותה קרן וטרם הגיעו לגיל הפרישה. הפנסיה שלהם נשחקת כדי לסבסד את מי שכבר הגיע לגיל הפרישה.

לדברי האוצר, התופעה הזאת תתעצם במיוחד מ־2014, משום שעשרות אלפי אנשים מדור הבייבי בום - זה שנוצר במהירות בשל שיעורי הילודה הגבוהים אחרי מלחמת העולם השנייה - מתחילים לצאת לפנסיה, מה שמטיל עומס כבד על קרנות הפנסיה ועקב כך מגדיל מאוד את הסבסוד של החוסכים הצעירים. באוצר טוענים כי אם הכל ימשיך כסדרו, יפסידו החוסכים הצעירים 1%–3% בכל שנה. המשמעות היא קיצוץ של עשרות אחוזים בפנסיה שלכם בתוך כמה שנים.

4.יש כמה חלופות לתיקון אי־השוויון במערכת הפנסיה

העובדה שהעובדים במשק שחוסכים לפנסיה "רגילה" חשופים לשינוי כזה ממחישה עד כמה שונה עולם הפנסיה החדש מעולם הפנסיה התקציבית, שבו כל הסיכון היה על כתפי המדינה. בעולם הפנסיה החדש העובדים מקבלים הבטחה רק לדבר אחד - ששום דבר לא ידוע.

עודד שריג. מודאגים שהצעירים מסבסדים את הגמלאים צילום: מיקי נועם אלון

עודד שריג. מודאגים שהצעירים מסבסדים את הגמלאים צילום: מיקי נועם אלון

בשורה התחתונה, בישראל של 2013 יש כ־3.1 מיליון עובדים שכירים. במעגל גמלאי הפנסיה התקציבית יש לפחות 350 אלף גמלאים שנהנים מפנסיה חודשית במימון ישיר של משלמי המסים. בחישוב הזה לא כללנו את מקבלי הפנסיה התקציבית בגופים חיצוניים לממשלה, כמו חברות ממשלתיות או בנק ישראל, מפני שהם מקבלים את תשלומי הפנסיה התקציבית מהתקציבים הסגורים של אותם גופים. כך שמשלמי המסים מממנים אותם רק בעקיפין. אם היינו מביאים גם אותם בחשבון המספרים היו גבוהים בהרבה.

למעשה, לא היתה כל סיבה לחפור בנתוני הפנסיה התקציבית אילולא היה בהם פוטנציאל לשבר חברתי. הפנסיה התקציבית היא אכן הטבה סוציאלית שאין נדיבה ממנה, והלוואי שכל העובדים במשק היו נהנים מהטבה דומה. אבל הם לא.

מכיוון שכל הסיכונים שכרוכים בחיסכון לפנסיה הועברו אל כתפי החוסכים, דור העובדים הנוכחי, זה שהתחיל להפריש לפנסיה בתחילת שנות האלפיים ייהנה מפנסיה נמוכה בהרבה מזו של גמלאי הפנסיה התקציבית. ולמרות זאת, זה בדיוק הדור שצריך לשאת בעול מימון הפנסיה התקציבית. בין היתר של עובדים שיצאו לפנסיה כבר בשנות ה־40 לחייהם, כפי שקורה במערכת הביטחון, למשל.

שיא התשלומים לפנסיה התקציבית יגיע בתחילת שנות ה־2030. לפי החישובים של אגף החשב הכללי במשרד האוצר, בשיא יעמדו תשלומי הפנסיה התקציבית על הרבה יותר מ־30 מיליארד שקל בשנה. באותה תקופה ילידי שנות השבעים והשמונים ייצאו לפנסיה ויגלו עד כמה הפנסיה שלהם קטנה ממה שציפו. ואז, בדיוק אז, הם יצטרכו לשאת במלוא הנטל של מימון הפנסיה התקציבית, שצפוי להיגמר סופית רק בסביבות שנת 2100.

כדי לא להגיע לדקה ה־90 ולגלות אם הדיסוננס הזה יוצר פיצוץ חברתי אפשר להתחיל לטפל בחוסר השוויון בפנסיה כבר עכשיו. אפשרות אחת היא שבמקום שאנשי הפנסיה התקציבית יפרישו רק 2% משכרם בשנה, שיעור ההפרשה שלהם יעלה בהדרגה ל־6%–7%, כפי שחוסכים יתר העובדים במשק שאינם נהנים מפנסיה מיוחסת. אפשרות נוספת היא לקבוע שבמקום שעובדי מדינה (ובעיקר פורשי מערכת הביטחון) יקבלו פנסיה תקציבית מרגע שפרשו בגיל 40 ומשהו, הם יקבלו אותה רק מגיל הפרישה הכללי במשק.

מהצד השני, המדינה יכולה להגדיל את רשת הביטחון שהיא נותנת לחוסכים בפנסיה "הרגילה" בשינוי אופן חלוקת האג"ח המיועדות שהמדינה מוכרת באופן בלעדי לקרנות הפנסיה. מדובר באיגרות חוב שמבטיחות לחוסכים תשואה ידועה מראש בלי קשר למה שיקרה בשוק ההון. כיום ההבטחה הזאת קיימת רק לגבי 30% מהחיסכון הפנסיוני בקרנות הפנסיה, בלי קשר לגיל החוסך ולהכנסתו. ניתן לחלק את איגרות החוב הללו אחרת, לפי הגיל או רמת ההכנסה, וכך ליצור פנסיה בגובה מינימלי לכל החוסכים. צעד כזה יכול להגדיל את הפנסיה של הציבור הכללי.

הפגיעה בזכויות המפליגות של מקבלי הפנסיה התקציבית נתפסת כפעולה אנטי־סוציאלית, אולם זה נכון רק מנקודת מבטם של מקבלי אותה פנסיה. בפועל התקציבים המיועדים לפנסיה התקציבית, או חלקם לפחות, יכלו לשמש בקלות להגדלת רשת הביטחון לכלל החוסכים במשק, כלומר למימון האג"ח המיועדות. רשת הביטחון הזאת עולה למדינה 2 מיליארד שקל בשנה - בערך 7% מעלות תשלומי הפנסיה התקציבית למדינה.