בדיקת כלכליסט

דמי הניהול בפנסיה מזנקים לשיא עם הפרישה

התחרות המעטה שמנהלות קרנות הפנסיה על החוסכים תמה לחלוטין ברגע שהן מתחילות לשלם: חברות הביטוח שמנהלות את הקרנות גובות מהפנסיונרים את דמי הניהול הגבוהים ביותר שמתיר החוק, ומכרסמות בקצבה שמהווה את הכנסתם העיקרית

ברגע הראשון חשבתי שאני רואה לא נכון, אז קראתי שוב את הנתונים שהופיעו בטבלה. הנה הם, הנה האמת המרה: דמי הניהול שמשלמים פנסיונרים – כלומר, מי שהגיעו לגיל הפרישה ופרשו מעבודה – הם דמי הניהול הגבוהים ביותר שמותרים בחוק. כן, דווקא האנשים שאין להם שום פרנסה מלבד הפנסיה משלמים לגופי הפנסיה את דמי הניהול הגבוהים ביותר שהמחוקק התיר לגופי הפנסיה לגבות, ולא משנה מאילו הטבות או הנחות על דמי הניהול הם נהנו במהלך עבודתם.

וזה עוד לא הכל. כי רגע לפני הפרישה מכניסה קרן הפנסיה את אותם דמי ניהול מקסימליים לנוסחת חישוב הקצבה שיקבלו אותם פנסיונרים, כך שדמי הניהול האלה נוגסים בתשלום החודשי שיקבלו העובדים שפרשו לגמלאות.

- רק 58% מהעצמאים חוסכים לפנסיה

- פנסיות למועדפים עולות לאדם העובד 3,029 שקל בשנה

- פנסיות למועדפים עולות לאדם העובד 3,029 שקל בשנה

אין גוף שיכול לארגן הנחות לגמלאים

כך זה עובד: את דמי הניהול שאתם משלמים לגוף הפנסיה שלכם, אתם תשלמו עד המוות. בשלב הראשון, בתקופת החיסכון, אתם משלמים שני סוגים של דמי ניהול. הראשון הוא דמי ניהול כאחוז מסוים מתוך הכסף שאתם מעבירים כל חודש לגוף הפנסיה שלכם.

הסוג השני הוא דמי ניהול מסך הכסף שאתם מצליחים לחסוך. גוף הפנסיה שלכם לוקח דמי ניהול גם מהסכום הזה, בלי שום קשר לרווח או להפסד של ההשקעות שמנהלי הפנסיה שלכם מנהלים בשבילכם. אתם משלמים את דמי הניהול האלה בכל מקרה, גם אם הפסדתם כסף בתקופה מסוימת.

שני סוגי דמי הניהול האלה יורדים לכם ישירות מחשבון הפנסיה. הם לא מופיעים בתלוש השכר שלכם ולא בפרטי חשבון הבנק שלכם, ולכן מרבית הציבור כלל לא שם אליהם לב.

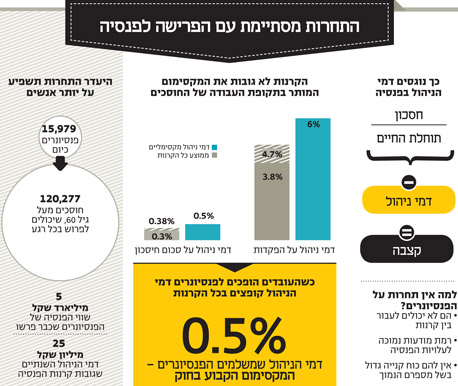

בשביל למנוע מגופי הפנסיה להשתולל עם דמי הניהול, המחוקק קבע תקרות מקסימליות לשני סוגי דמי הניהול האלה (ראו טבלה). גופי הפנסיה מתחרים זה בזה בניסיון לגייס אליהם את החוסכים "השווים" יותר, כלומר אלה בעלי השכר הגבוה, עם אופק שכר גבוה עוד יותר ומקום עבודה יציב. מכיוון שדמי הניהול נגבים כאחוזים מהשכר, עובדים עם שכר גבוה יותר הם יעד יותר אטרקטיבי.

יאיר לפיד שר האוצר. רק 58% מהעצמאים חוסכים לפנסיה צילום: אלכס קולומויסקי

יאיר לפיד שר האוצר. רק 58% מהעצמאים חוסכים לפנסיה צילום: אלכס קולומויסקי בשביל להתחרות על העובדים האלה, גופי הפנסיה מציעים למקומות העבודה שמעסיקים אותם הנחות על דמי הניהול המקסימליים שקבועים בחוק, בשביל לנסות לפתות אליהם את העובדים.

אבל מה קורה לעובדים ברגע שהם מגיעים לגיל הפרישה? אז כבר אין אף אחד שדואג להם, ואין שום גוף שעומד מאחוריהם ויכול להשיג להם הנחה גבוהה בדמי הניהול. זה המקום שבו התחרות מתה.

דמי הניהול מגלחים חודש של קצבה בכל שנה

בדיקת "כלכליסט" את הדו"חות הכספיים של חמש קרנות הפנסיה הגדולות בישראל - ששולטות ביחד ב־97% מענף הפנסיה – חושפת מציאות של אפס תחרות על החוסכים שכבר הגיעו לפנסיה. אפס תחרות על הגמלאים, אלה שלמעשה מהווים את הלקוחות הישירים של עולם הפנסיה.

במנורה מבטחים, שהיא קרן הפנסיה הגדולה בישראל (ששולטת ב־36.5% משוק הפנסיה), יש 7,193 פנסיונרים בפועל (לעומת חצי מיליון חוסכים פעילים בגילי העבודה), ששווי הפנסיה שלהם מסתכם ב־2.2 מיליארד שקל. המספר הזה נראה נמוך, אבל בקנה יש עוד עשרות אלפי עובדים שבעוד רגע יהפכו לפנסיונרים. למעשה, מי שכבר עבר את גיל 60 יכול להחליט שהוא פורש לפנסיה ויהיה זכאי לקבל פנסיה חודשית מקרן הפנסיה שלו.

בקרן הפנסיה מבטחים יש כבר עכשיו 47 אלף אנשים כאלה, שעברו את גיל 60. הכסף שצברו האנשים האלה מגיע ל־4.5 מיליארד שקל. כמות האנשים האלה צפויה לגדול בכמה עשרות אלפים נוספים מדי שנה, הואיל וילידי דור הבייבי־בום - אלה שנולדו בתום מלחמת העולם השנייה - מגיעים בהמוניהם לגיל הפרישה.

בסך הכל, בחמש קרנות הפנסיה הגדולות ישנם יותר מ־120 אלף אנשים שחצו את גיל 60 ויכולים, לפחות באופן תיאורטי, לצאת לפנסיה בכל רגע. מתוכם, 16 אלף אנשים כבר עשו זאת ומקבלים פנסיה חודשית מקרנות הפנסיה. הם כולם, מהראשון ועד האחרון, משלמים לקרנות הפנסיה את דמי הניהול המקסימליים המותרים בחוק - 0.5%. הפנסיה של כל אותם גמלאים שווה בערך 5 מיליארד שקל. כלומר, בערך 25 מיליון שקל זורמים מהכיס שלהם, מהפנסיה שלהם, לכיס של גופי הפנסיה בכל שנה.

ניקח לדוגמה חוסך ממוצע שיצליח לצבור בעמל רב מיליון שקל לאורך עשרות שנות עבודה. הפנסיה החודשית שהוא צפוי לקבל, פחות או יותר, תהיה 5,000 שקל. במקרה, זה יהיה גם גובה דמי הניהול השנתיים שהוא יצטרך לשלם למנורה (0.5% ממיליון שקל הם 5,000 שקל). במילים אחרות, אותו חוסך ממוצע יאבד מדי שנה חודש שלם של פנסיה רק על דמי ניהול, ללא שום אפשרות להתמקח.

דורית סלינגר, הממונה על שוק ההון. בוחנים את הנושא צילום: עמית שעל

דורית סלינגר, הממונה על שוק ההון. בוחנים את הנושא צילום: עמית שעל

הפנסיונרים הם לקוח שבוי לאחר הפרישה

האבסורד הכי גדול הוא שדווקא ברגע הסינגולרי הזה שבין סיום שנות העבודה לבין שנות הפרישה כוח המיקוח של החוסכים אל מול גופי הפנסיה אמור להיות הגדול ביותר. חוסך שסיים לעבוד יכול לפנות לחמש קרנות הפנסיה הגדולות ולומר לכל אחת מהן: "הנה הסכום שצברתי במשך כל חיי (נניח, מיליון שקל). אני עומד להפקיד אותו בידיכם עד מותי. מי מכן מציעה לי את המחיר הנמוך ביותר בשביל לנהל לי את הפנסיה?". קרנות הפנסיה, לכאורה, אמורות לעוט על החוסך הזה ולהתחרות זו בזו בדמי הניהול.

רק שבשוק הפנסיה הישראלי, לפחות בינתיים, זה פשוט לא קורה. מדוע? הסיבה הראשונה לכך היא שכאשר אתם הופכים לפנסיונרים ומתחילים לקבל פנסיה חודשית, אתם הופכים להיות לקוח שבוי. למעשה, הלקוח הכי שבוי שיש.

זה קורה משום שעל פי הכללים שקבע אגף שוק ההון במשרד האוצר, פנסיונרים לא יכולים לעבור במהלך הפנסיה מקרן אחת לקרן אחרת. במצב כזה, אין לכם שום יכולת מיקוח מול קרן הפנסיה שלכם. במצב כזה, לקרנות הפנסיה אין שום אינטרס להוריד לכם את דמי הניהול כשאתם כבר פנסיונרים שלהן.

אבל זה עוד לא מסביר מדוע קרנות הפנסיה לא מציעות לפנסיונרים הנחה בדמי הניהול רגע לפני שהם הופכים לפנסיונרים. הסיבה השנייה היא שרמת המודעות של החוסכים הישראלים לרזי עולם הפנסיה היא נמוכה מאוד, וקרנות הפנסיה מנצלות את הבורות הפיננסית.

אבל גם בזה אין שום דבר מיוחד. והנה הסיבה השלישית: אין עדיין מספיק פנסיונרים. אותם 16 אלף פנסיונרים של קרנות הפנסיה החדשות עדיין לא מהווים שוק גדול מספיק וכוח הקנייה שלהם קטן מדי. משך החיסכון שלהם מאז 1995 (אז נפתחו הקרנות החדשות) היה קצר מדי בשביל לחסוך סכומים משמעותיים, ולכן גם הפנסיה החודשית שלהם קטנה למדי (עד 2,000 שקל לחודש במקרה הממש טוב). קרנות הפנסיה לא יבזבזו עליהם משאבים.

הם חוסכים שקופים.

תחרות? רק כשהחוסכים יצליחו לצבור יותר כסף

אבל, כאמור, יש עוד עשרות אלפי גמלאים שצפויים לפרוש בשנים הקרובות. גם החסכונות שלהם אינם גדולים מספיק בשביל לדגדג את התחרות בין קרנות הפנסיה. הנתונים האלה מופיעים שחור על גבי לבן בדו"חות של קרנות הפנסיה. בקרן הפנסיה הגדולה ביותר, מנורה מבטחים, יש "רק" 47 אלף חוסכים שעברו את גיל 60, והכסף שהם צברו מסתכם ב־4.5 מיליארד שקל.

בקרב החוסכים שנמצאים בשנות ה־40 לחייהם באותה קרן פנסיה יש כבר 60 אלף אנשים, עם חיסכון מצטבר של 7.9 מיליארד שקל. רק שם קרנות הםנסיה יתחילו להביע עניין אמיתי בחוסכים כשהם יגיעו לגיל הפרישה, כי אלה יהיו החוסכים הראשונים שיצליחו לצבור סכומי כסף משמעותיים מספיק (הכל יחסי) ולהיות "שווים" מספיק בשביל קרנות הפנסיה להתחרות עליהם.

ומה יקרה לכל האנשים שבדרך? לכל ה־120 אלף שכבר חצו את גיל 60 ולאלה שיבואו אחריהם (אלה שהיום נמצאים בשנות ה־50 שלהם)? הם ישלמו את דמי הניהול המקסימליים, כל עוד התחרות לא מתחילה.