חשיפת כלכליסט

אנחנו ה-66% שמשלמים עבור 10% מהחוסכים לפנסיה

גופי הפנסיה גובים מ־1.9 מיליון חוסכים את דמי הניהול המקסימליים המותרים בחוק. זו הדרך שלהם לסבסד את עובדי החברות החזקות במשק, שנהנים מהנחות מפליגות

1. אני משלם לקרן הפנסיה שלי דמי ניהול די נמוכים. 2% על הסכום שאני מפריש לפנסיה בכל חודש ועוד 0.25% מהסכום הכולל שאני מצליח לחסוך. בחשבון פשוט, אם כל התנאים הנוכחיים ימשיכו כמו שהם - כלומר השכר שלי לא ישתנה, דמי הניהול לא ישתנו, מנהלי הפנסיה שלי יצליחו להשיג תשואה נורמלית בבורסה ואמשיך לעבוד ברציפות עוד 34 שנה עד הפנסיה - דמי הניהול שלי יסתכמו ב־243 אלף שקל, שהם בערך 7.5% מהפנסיה שלי. המצב שלי מצוין.

רוצים לדעת אם אתם פראיירים? נסו את הסימולטור של כלכליסט

- תום ההגבלה על שיעור דמי הניהול

- רוב הציבור לא יודע כמה הוא משלם

- דמי הניהול בפנסיה מזנקים לשיא עם הפרישה

למעשה אני חלק מ־99 אלף חוסכים בני מזל בקרן הפנסיה מקפת (בבעלות חברת הביטוח מגדל שבשליטת שלמה אליהו) שמשלמים דמי ניהול נמוכים יחסית. אבל זה עוד כלום, כי בקרן הפנסיה שלי יש 20,552 חוסכים מיוחסים ממש שמשלמים דמי ניהול קרובים לאפס מוחלט.

החוסכים האלה מהווים פחות מ־3% מכלל החוסכים בקרן הפנסיה מקפת, ומחזיקים בסך הכל ב־6 מיליון שקל גם יחד, שהם 0.02% מכלל הכסף ששוכב בקרן הפנסיה מקפת.

איך יכול להיות שקבוצה מצומצמת של חוסכים נהנית מתנאים מופלגים כל כך? פשוט מאוד, כי בקרן הפנסיה מקפת יש 118,144 חוסכים אומללים אחרים שמשלמים את דמי הניהול המקסימליים המותרים בחוק - 6% על ההפקדות ועוד 0.5% על הצבירה. החסכונות שלהם יחד שווים 6.9 מיליארד שקל, כמעט רבע מכלל הכסף שמקפת מנהלת עבור הפנסיונרים. האנשים האלה, 118 אלף (ועוד 314 אלף חוסכים נוספים - ראו הרחבה במסגרת) שמשלמים את דמי הניהול המקסימליים הם לא מעט אנשים שכולכם מכירים. הם והעובדים החלשים במשק, הלא מאוגדים, בעלי שכר לא מי יודע מה וחוסר יציבות תעסוקתי, הם שמשלמים את דמי הניהול המקסימליים שמגדל יכולה לקחת מהם, וסביר להניח שרובם המוחלט אפילו לא יודעים זאת.

אם ימשיכו כך, החוסכים האלה ייפרדו בסופו של דבר ממשהו כמו 20% מהפנסיה שלהם לטובת מגדל, פי ארבעה מאותם חוסכים מיוחסים.

דמי הניהול האדירים שהם משלמים משמשים, בין היתר, כסבסוד צולב עבור דמי הניהול שלי ושל כל אותם חוסכים מיוחסים שמשלמים דמי ניהול קרובים לאפס.

מגדל, כמובן, היא רק דוגמה שמייצגת את מה שקורה בתעשיית הפנסיה כולה. אלה הנתונים שמסתתרים מאחורי "דמי הניהול הממוצעים" בכל קרן פנסיה.

2. הנתונים האלה, שמציגים בדיוק בלתי מתפשר כיצד עובד מנגנון הסבסוד הצולב, שבו החלשים מסבסדים את החזקים, נחשפים כאן לראשונה. בנובמבר אשתקד, בעקבות לחץ ציבורי בנושא דמי הניהול ולחץ פרלמנטרי שהפעיל ח"כ אמנון כהן (ש"ס), חייב המפקח על הביטוח במשרד האוצר את גופי הפנסיה לפרסם את התפלגות דמי הניהול שמשלמים החוסכים, כדי לחשוף את הפערים הללו. במרץ השנה החלו גופי הפנסיה לחשוף את הנתונים בזה אחר זה בדו"חות הכספיים שלהם לשנת 2012. החשיפה הזו עברה עד כה מתחת לרדאר. זה הזמן לשים עליהם זרקור.

הממונה על הביטוח דורית סלינגר. גופי הפנסיה חויבו לפרסם את התפלגות דמי הניהול צילום: עמית שעל

הממונה על הביטוח דורית סלינגר. גופי הפנסיה חויבו לפרסם את התפלגות דמי הניהול צילום: עמית שעל

שוק הפנסיה הישראלי הוא ריכוזי מאוד. חמש קרנות הפנסיה הגדולות מחזיקות יחד ב־97% מהשוק (שלוש החברות הגדולות מחזיקות יחד ב־78% מהשוק), וכתוצאה מכך רמת התחרות בשוק הזה נמוכה יחסית. התחרות הנמוכה הזו באה לידי ביטוי בכך שמעט אנשים מעבירים את הכסף שלהם מקרן אחת לקרן אחרת, ובכך שחמש הקרנות מתנהגות פחות או יותר אותו הדבר בכל מה שנוגע לדמי הניהול.

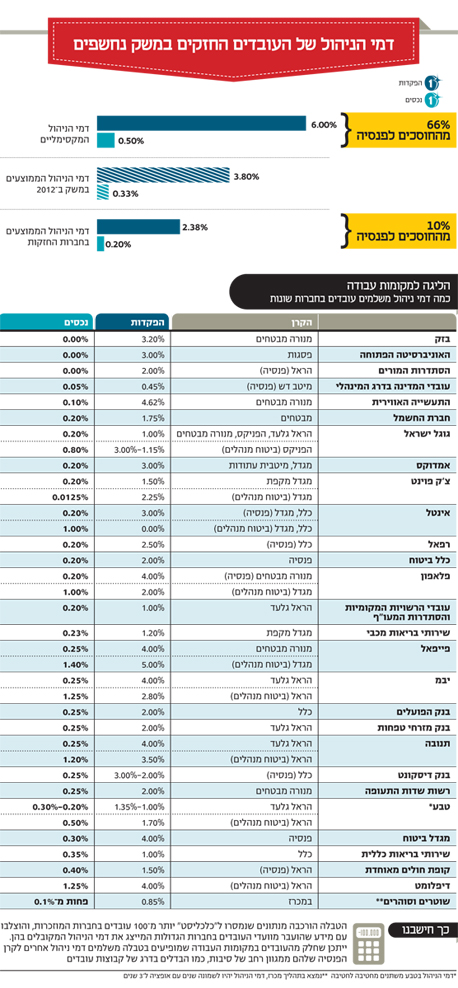

"כלכליסט" נבר בדו"חות הכספיים השנתיים של חמש קרנות הפנסיה גדולות, איחד טבלאות ועיבד נתונים, והנה התוצאות. בסה"כ, כשני שלישים (66%) מהחוסכים בחמש הקרנות הגדולות - שהם כ־1.9 מיליון ישראלים - משלמים לקרנות הפנסיה את דמי הניהול המקסימליים. המשמעות היא שעד 20% מהפנסיה שלהם, כלומר מרמת החיים העתידית שלהם, יגולחו מהחסכונות שלהם ויעברו לכיס של הבעלים של גופי הפנסיה. מנגד, 3.62% מהחוסכים בקרנות הפנסיה הגדולות, שהם כ־108 אלף איש, נהנים מדמי ניהול מינימליים, קרובים לאפס. הם מצליחים לשמור על הפנסיה שלהם כמו שהיא.

הבעיה של ה־1.9 מיליון איש היא שאף שהם מהווים שני שלישים מהחוסכים, הכסף שלהם מהווה רק שליש מכלל הכסף שמנהלות קרנות הפנסיה. וזה נובע מכך שמדובר בעובדים עם שכר לא משהו, שעובדים לרוב בעבודות חסרות יציבות תעסוקתית. אם מצליבים את הנתון הזה עם הנתונים שמופיעים בדו"ח השנתי של הממונה על שוק ההון במשרד האוצר, מתברר כי חלק הארי של האנשים האלה - יותר ממיליון עובדים - הם עובדים שחוסכים לפנסיה דרך המנגנון של פנסיה חובה. כלומר השכר של 90% מהם הוא עד 6,000 שקל בחודש, והמעסיק שלהם מפריש להם לפנסיה את המינימום שמחייב אותו החוק.

לעומתם, הלקוחות החזקים של קרנות הפנסיה, אלה שהן מקפידות להילחם עליהם ולהציע להם דמי ניהול נמוכים מהמקסימום, מהווים רק 20% מהחוסכים, אבל הכסף שלהם מהווה יותר מ־40% מהכסף שמנהלות קרנות הפנסיה יחד.

וכך, בשורה התחתונה, העובדים החלשים יותר, בעלי השכר הנמוך יותר, מסבסדים את דמי הניהול הנמוכים של העובדים החזקים יותר.

יתר על כן, כיוון שהעובדים החלשים יותר נוטים לאבד את מקום העבודה שלהם יותר, הלכה למעשה הנתח שדמי הניהול מגלחים מהפנסיה שלהם גדול אפילו יותר מאשר החישובים שהוצגו בכתבה זו. קרנות הפנסיה ממש עושות עליהם סיבוב.

3. במילים אחרות, הנתונים הממוצעים שוב משקרים. באופן רשמי, כפי שמוצג על ידי משרד האוצר במערכת פנסיה.נט, דמי הניהול הממוצעים בענף הפנסיה (נכון לשנת 2012) עמדו על 3.8% להפקדות ו־0.33% לנכסים. אבל בפועל החוסכים המיוחסים של קרנות הפנסיה משלמים עשרות אחוזים פחות מזה. הדו"חות הכספיים של קרנות הפנסיה מספקים הצצה ראשונה לעולם החוסכים המיוחסים ומספקים נתונים שעד כה נחשבו לסודות מסחריים שידועים למתי מעט. זאת כיוון שממרץ האחרון הקרנות מחויבות להציג את נתוני דמי הניהול שמשלמים העובדים בחמשת מקומות העבודה הגדולים ביותר שכל אחת מהן מציעה להם שירותים.

עבור העובדים החזקים ביותר מוכנות קרנות הפנסיה להציע הנחות מפליגות - עד 70% מהתקרה שמותרת להן בחוק - לעתים עד כדי דמי ניהול אפסיים. הן עושות זאת משום שהעובדים האלה מחזיקים בכוח מיקוח גדול, ובחלק מן המקרים משום שהעובדים האלה משתכרים לא רע. ואז, אפילו שהם קבוצה קטנה יחסית - רק כ־10% מהלקוחות - ייתכן מאוד שהכסף שהם מחזיקים בקרן הפנסיה מהווה 20% מכלל הכסף שהקרן מנהלת.

עובדים בחברה שלא נמצאת בטבלה? ספרו לנו מה גובה דמי הניהול שאתם משלמים shaul@calcalist.co.il

4. בנוף המונוליטי של חמש קרנות הפנסיה הגדולות ששולטות ב־97% משוק הפנסיה, מציעות דמי ניהול אפסיים לפחות מ־5% מהחוסכים המיוחסים ביותר ועוד הנחות מופלגות של עשרות אחוזים בדמי ניהול ל־10% מהעובדים, ובמקביל חולבות עד המקסימום 66% מהעובדים, קרה השנה אירוע אחד שונה.

במרץ האחרון, כשקרן הפנסיה הקטנה של בית ההשקעות מיטב דש זכתה במכרז ניהול הפנסיה של עובדי הדרג המינהלי של עובדי המדינה, היא הציעה לאותם 40–50 אלף עובדים לשלם דמי ניהול קרובים לאפס, בדומה למה שהציעה הראל לאנשי הקבע (0.45% מכל הפקדה חודשית ועוד 0.045% מסך החיסכון המצטבר). חברות הביטוח זעמו על ההצעה של מיטב דש, ובעיקר על כך שהעובדים ביכרו את ההצעה הזו על פני ההצעות של חברות הביטוח הגדולות, אבל לראשונה השלטון המחומש נסדק במשהו.

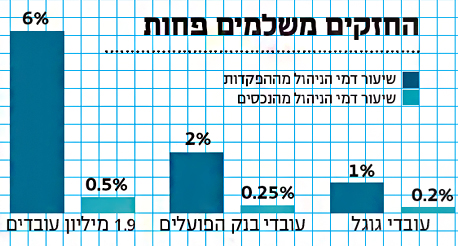

עובדי הדרג המינהלי במשרד האוצר הם לא בדיוק העובדים הכי מסכנים במשק. ובכל זאת, הם גם לא נהנים מהשכר הגבוה ביותר בקרב עובדי המדינה. עם זאת, בגלל היותם מאוגדים הם הצליחו להוריד את קרנות הפנסיה על הברכיים ולחתוך ב־70%–80% את דמי הניהול שהם משלמים - שלפני המכרז עמדו על 2% מההפקדות ו־0.25% מהחיסכון המצטבר.

הניצחון הזה של עובדי הדרג המינהלי טומן בחובו שני מוסרי השכל. הראשון והמיידי הוא שדמי הניהול יורדים בהדרגה, אבל רק עבור העובדים שעובדים במקומות עבודה גדולים ומסודרים. המחיר שמשלמים העובדים האחרים היה ונותר דמי הניהול המקסימליים. כך שבעצם, הפער בינם לבין כל היתר רק גדל.

מוסר ההשכל השני הוא שאם כל העובדים שמשלמים היום את דמי הניהול המקסימליים, שלפחות מחצית מהם משתכרים עד 6,000 שקל בחודש ועובדים במקומות קטנים או במסגרת חברות קבלן, היו מאוגדים במסגרת כלשהי, הם היו מצליחים להשיג לעצמם הנחות משמעותיות בדמי הניהול וכך להגדיל במידה ניכרת את הפנסיה שלהם ואת רמת החיים העתידית שלהם.

איגוד כזה של העובדים לא חייב להיות דרך המעסיקים שלהם, אלא יכול להיעשות למשל על ידי ביטוח לאומי. הצעה ברוח זו העלה באופן מפתיע מנכ"ל חברת הביטוח מגדל יונל כהן בכנס העיתון "עדיף" בדצמבר אשתקד. כהן הציע שהמדינה תלאים את ניהול הפנסיה של עובדים אלה, ותצא למכרז ענק בין גופי הפנסיה שינהלו את הכסף תמורת דמי ניהול אפסיים. הצעות ברוח דומה הושמעו בשנה האחרונה על ידי גורמים נוספים במערכת הפיננסית הישראלית, וח"כ מיכל בירן (עבודה) אף הגישה הצעת חוק ברוח דומה. אגף שוק ההון במשרד האוצר טרם התייחס עד כה באופן פומבי להצעות אלה.

מקרן מקפת החדשה נמסר בתגובה לנתונים בכתבה כי "ראוי להבהיר חד־משמעית כי שיעור המבוטחים הפעילים המשלמים דמי ניהול מרביים נמוך מרבע מכלל המבוטחים הפעילים. אוכלוסיית המוקפאים מהווה כ־45% מסך המבוטחים וכ־15% מהצבירה בקרן, ודמי הניהול המשולמים בגין אוכלוסייה זו מהווים הרבה פחות מ־%10 מדמי הניהול. חלקם הגדול של חברי הקבוצה משלמים דמי ניהול בסכומים מגוחכים שאינם מכסים מימון בול דואר אחד בשנה. "בני המזל" (המשלמים דמי ניהול אפסיים) מחזיקים כ־6 מיליון מתוך כ־30 מיליארד שקל, ובממוצע כ־300 שקל למבוטח. מדובר בקבוצה קטנה מאוד שמשלמת בדרך כלל ריסק זמני בלבד. לגבי העובדים בחמשת מקומות העבודה הגדולים, הצבירה הממוצעת שלהם מהוה כ־250% מהצבירה של הקבוצה המשלמת דמי ניהול מלאים. מטבע הדברים, ההוצאות הכרוכות בגין ניהול של קבוצה גדולה נמוכות משמעותית מניהול מבוטחים בודדים או קבוצות קטנות. זאת ועוד, מגמת הירידה בדמי הניהול המשיכה וכיום ההתפלגות שונה".

סייע בהכנת הכתבה: מיקי פלד