כ-2 מיליון עובדים לא יכולים לשפר את תנאי הפנסיה

ההתקשרות בין סוכני הביטוח למעסיקים גובה מהעובדים מחיר כפול: הסוכן לוקח מהמעסיק את תפעול הפנסיה, ובמקום לגבות ממנו תשלום, העובד מממן זאת בדמי הניהול, כלומר מהפנסיה שלו. נוסף על כך העובד מנוע מלהחליף סוכן, ולא יכול לשפר בעצמו את תנאי הפנסיה

הכתבה שאתם עומדים לקרוא עלולה לתסכל אתכם. את השורה התחתונה שלה אפשר לתת כבר בהתחלה: אתם מממנים את ההוצאות של המעסיק שלכם. וליתר דיוק, במקום שהמעסיק שלכם יממן את העלויות הקשורות בתפעול הפנסיה שלכם - כפי שהוא משלם למשל את העלויות של הפקת תלוש השכר שלכם - הפנסיה שלכם היא זו שמממנת את התפעול שלה. ואם תרצו להחליף קרן פנסיה כדי לשפר את התנאים שלכם, כפי שהחוק מתיר, סוכן הביטוח של המעסיק לא יאפשר לכם. ועכשיו לאותיות הקטנות.

- המוסדיים מציגים: שיעור בגבייה

- רגשי הנחיתות של מנהלי הפנסיה עולים לנו ביוקר

- דני נוה: "הפנסיה היא פצצת זמן גרעינית"

בשבועות האחרונים הגיעו אלינו שלושה סיפורים של קוראי "כלכליסט", שמספרים את אותו העניין מזוויות שונות. הסיפור הראשון הוא של עובד בחברה פרטית מוכרת שמספקת שירותים למגזר הממשלתי ומעסיקה כמה מאות עובדים. אותו עובד סיפר שהוא חוסך לפנסיה באחת מקרנות הפנסיה הגדולות בישראל, ומשלם דמי ניהול של 4% מכל הפקדה חודשית ועוד 0.25% מסך החיסכון שלו.

לפני כמה זמן העובד שמע שבקרן פנסיה אחרת מציעים דמי ניהול נמוכים יותר. הוא הרים אליה טלפון ואכן קיבל הצעת מחיר טובה יותר, שעמה פנה למעסיק שלו, וביקש למלא טופס מעבר. אחרי הכל, מאז 2008 החוסכים רשאים לבחור בעצמם באיזו קרן הם רוצים לחסוך, ולא המעסיק. אלא שבמחלקת משאבי אנוש בחברה שלו שלחו אותו לסוכן הביטוח, ושם אמרו לו שאין שום סיכוי שהסוכן יהיה מוכן להעביר אותו להצעה המבוקשת. הסיכוי היחיד שלו הוא לקבל את הסכמת המעסיק לעבוד באופן ישיר מול אותה קרן פנסיה, בלי תיווך של הסוכן בדרך. אז הוא חזר למחלקת משאבי אנוש, ביקש לעבוד באופן ישיר, ושם קיבל תשובה ברורה מאוד - ממש לא.

הממונה על שוק הביטוח דורית סלינגר. הרפורמה מתמהמהת צילום: עמית שעל

הממונה על שוק הביטוח דורית סלינגר. הרפורמה מתמהמהת צילום: עמית שעל

את הסיפור השני סיפרה לנו עורכת דין ממשרד קטן, שמשתכרת לא רע בכלל. סוכן הביטוח שעובד עם המשרד שלה הציע לה ביטוח מנהלים בדמי ניהול לא זולים במיוחד, אך היא, שקראה קצת על הנושא, העדיפה לחסוך בקרן פנסיה. הסוכן השיב שבמקרה כזה היא תשלם את דמי הניהול המקסימליים שאפשר לגבות על פי חוק (6% מכל הפקדה חודשית ועוד 0.5% מסך החיסכון המצטבר), ולאחר משא ומתן נעתר לתת לה הנחה לא משמעותית עליהם.

אחרי שהתייעצה עם חברים, עורכת הדין התקשרה ישירות לאחת מקרנות הפנסיה. מכיוון שהיא כבר חסכה סכום לא מבוטל, היא קיבלה הצעה עם דמי ניהול נמוכים יותר; אולם כשהיא חזרה לסוכן הביטוח, הוא טען בפניה שהיא לא יכולה להצטרף לקרן שהיא בחרה, ושהוא גם לא יכול להציע לה דמי ניהול נמוכים כאלה בעצמו. עורכת הדין חזרה עם התשובה הזו לבוס שלה, אבל הוא רק משך בכתפיו ושלח אותה בחזרה אל סוכן הביטוח.

את הסיפור השלישי סיפר לנו אסף סלנט. לאחר שעבר מקום עבודה, סלנט ניגש אל סוכן הביטוח במקום העבודה החדש שלו. "אמרתי לו שביררתי עם הסוכן הקודם, ואני מודע לעובדה שאני יכול להישאר באותם תנאים של דמי ניהול. הסוכן החדש מיד אמר שהדבר לא מדויק, ושיש צורך באישורים מחברת הביטוח", הוא מספר. "לבסוף, אחרי שעירבתי את המעסיק, קיבלתי את אותם התנאים בהתחייבות בכתב מצד הסוכן החדש, אך לאחר עיון בדו"חות מקרן הפנסיה מצאתי כי דמי הניהול לא ירדו, וכי גובים ממני דמי ניהול גבוהים יותר ממה שהוסכם".

סלנט פנה לסוכן שהתחייב להשיג לו את דמי הניהול הקודמים, "והוא הודה בפניי מיד שהוא לא הצליח להשיג אותם. הרגשתי חסר אונים. כל מה שרציתי הוא להישאר אצל הסוכן הקודם שלי, אך לצערי לא יכולתי. המעסיק נותר אדיש, ואני נותרתי שבוי ואזוק. ובינתיים, הסוכן החדש גם הודה בפניי בניגוד עניינים שיש לו - התמריץ שהוא מקבל על ההעברה שלי לחברת ביטוח שונה מזו שהייתי בה".

המעסיק נמצא בניגוד עניינים עם העובד שלו

בשלושת המקרים שתוארו החוסכים יכלו לקבל דמי ניהול נמוכים יותר אך לא הצליחו לממש את זכותם, וכתוצאה מכך הפסידו עשרות עד מאות אלפי שקלים מהחיסכון לפנסיה. כלומר רמת החיים העתידית של כולם נפגעה. הסיפורים האלה אינם חריגים. מבדיקת "כלכליסט" עולה כי מאז שאגף שוק ההון הכריז חגיגית על רפורמת הניידות בשוק הפנסיה ב־2008, והעניק לחוסכים את הזכות לבחור בעצמם באיזו קרן פנסיה לחסוך, התחרות בשוק היא לא יותר מתחרות על הנייר בלבד. תחרות בכאילו, עם קריצה.

איציק עוז, מנכ"ל סוכנות הביטוח אגם לידרים: "אי אפשר לחייב את הסוכן לתת שירות בלי תמורה. העובד יכול להשיג דמי ניהול נמוכים יותר, אבל הסוכן לא חייב לעבוד בחינם" צילום: אוראל כהן

איציק עוז, מנכ"ל סוכנות הביטוח אגם לידרים: "אי אפשר לחייב את הסוכן לתת שירות בלי תמורה. העובד יכול להשיג דמי ניהול נמוכים יותר, אבל הסוכן לא חייב לעבוד בחינם" צילום: אוראל כהן

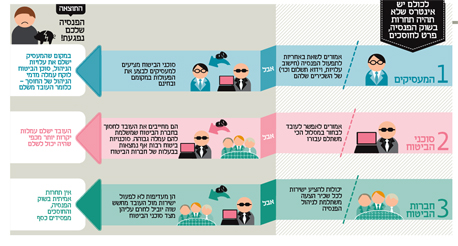

בדרך לתחרות אמיתית בשוק הפנסיה עומדים שני מכשולים: המעסיקים וסוכני הביטוח. כשאתם נכנסים למקום עבודה כלשהו ומתחילים לחסוך לפנסיה, או מחליפים מקום עבודה וממשיכים לחסוך, אתם נכנסים למערכת יחסים משולשת שבה אתם קודקוד אחד, המעסיק שלכם הוא הקודקוד השני, וסוכן הביטוח הוא הקודקוד השלישי. בין שלושת הקודקודים קיימים ניגודי עניינים, והיחידים שמשלמים כיום את המחיר הם אתם. ובהערכה גסה, מדובר לפחות ב־ 1.5–2מיליון ישראלים, שמשלמים כיום את דמי הניהול המקסימליים.

על פי חוק, המעסיק מחויב לשאת באחריות לתפעול הפנסיה. כלומר, הוא צריך לחשב כמה להפריש לחלקים השונים של החיסכון הפנסיוני עבור כל עובד, לשלוח את הצ'קים לגופי הפנסיה, לוודא שכל הכסף נקלט כמו שצריך, ולחזור על הכל מדי חודש בחודשו. סוכני הביטוח מציעים למעסיק דיל מעולה: הם מוכנים לקחת על עצמם את כל הסיפור הזה, מבלי שהוא יצטרך לשלם על זה דבר. חינם אין כסף. ומי מממן את העלות הזו? העובדים, בדמי הניהול שהם משלמים לגוף הפנסיה, שחלקם מתגלגל לכיסם של סוכני הביטוח. במילים אחרות, אילו הסוכנים היו מקבלים תשלום מהמעסיק על השירות שהם נותנים לו, במקום לקחת חלק מדמי הניהול, רמת החיים העתידית של העובדים היתה גבוהה יותר.

מצד שני נמצאים סוכני הביטוח. משתלם להם לקחת על עצמם את משימת תפעול הפנסיה משום שאז הם יכולים לחייב את העובדים לחסוך בגוף פנסיה מסוים, שמשלם להם (לסוכנים) עמלה גבוהה. במקרים רבים סוכנויות הביטוח שמספקות את שירותי התפעול למעסיקים נמצאות בכלל בבעלות של אחת מחברות הביטוח, ולכן הסוכנים יעדיפו לשווק את קרנות הפנסיה של חברת הביטוח שאליה הם שייכים.

לכן כשעובד מקבל הצעת מחיר ישירות מגוף פנסיה מסוים, והולך איתה לסוכן הביטוח, הסוכן יגיד לו שהוא לא יכול לתת לו את התנאים האלה אם הוא לא מקבל עמלה (או עמלה גבוהה מספיק) מאותו גוף פנסיוני. סוכני הביטוח צודקים בדבר אחד - הם באמת לא אמורים לעבוד בחינם. רק שמי שצריך לשלם על כך הוא המעסיק, ולא העובד.

בשנה האחרונה חל שינוי מסוים במצב הזה. על פי עדויות שהגיעו ל"כלכליסט", דווקא במקומות עבודה קטנים יותר, כשעובדים עם שכר נמוך יחסית חוסכים בקרנות הפנסיה ולא בביטוחי המנהלים, המעסיקים מתחילים לעבוד ישירות מול קרנות הפנסיה - בין היתר משום שזה לא משתלם לסוכני הביטוח.

ומדוע חברות הביטוח מעדיפות לעבוד מול מעסיקים אבל לא ישירות מול החוסכים? משום שאין להן עניין לריב עם סוכני הביטוח. גוף פנסיוני שישווק בפומבי את העובדה שהוא עובד באופן ישיר מול החוסכים ומציע להם דמי ניהול נמוכים, ימצא את עצמו נתון לחרם מצד סוכני הביטוח. וכשהסוכנים מחרימים אותך, הכסף מהחוסכים לא מגיע, ולא מגיעים גם דמי הניהול. כך נוצר מצב שלכל הגופים יש אינטרס לשמר אותו, מצב שבו הגורם היחיד שיוצא מופסד הוא העובדים עצמם.

מעטים מתניידים בין קרנות הפנסיה

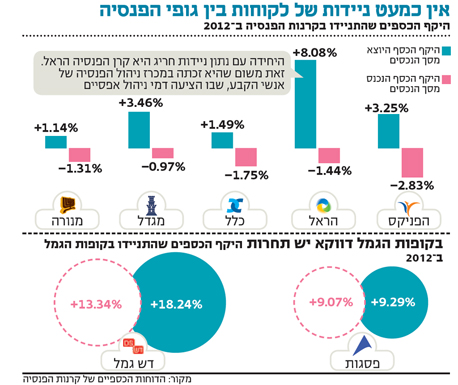

כדי לקבל מושג עד כמה התחרות בין גופי הפנסיה היא תחרות על הנייר צריך לנבור בדו"חות הכספיים שלהם. שם, בין אינספור הטבלאות, מסתתרים נתוני הניוד בין הגופים, כלומר דיווח על כמה כסף עובר מגוף לגוף. ב־2012 היקף ניוד הכספים בשתי קרנות הפנסיה הגדולות ביותר, מנורה מבטחים ומגדל מקפת, היה זניח, כמעט לא קיים. ממנורה יצאו 527 מיליון שקל לגופי פנסיה אחרים, כלומר 1.14% בלבד מסך כספי החוסכים שהיא מנהלת. סכום מעט גדול יותר נכנס למנורה מגופי פנסיה אחרים - 606 מיליון שקל - שהם 1.31% בלבד מסך כספי החוסכים שהיא מנהלת.

אבי אייכלר, יועץ פנסיה: "אם לגוף פנסיה יש הסכם עם המעסיק, הוא לא יפחית לעובד את דמי הניהול מעבר למה שנקבע בחוזה עם המעסיק, מחשש להשפעת רוחב במקום העבודה" צילום: אביב חופי

אבי אייכלר, יועץ פנסיה: "אם לגוף פנסיה יש הסכם עם המעסיק, הוא לא יפחית לעובד את דמי הניהול מעבר למה שנקבע בחוזה עם המעסיק, מחשש להשפעת רוחב במקום העבודה" צילום: אביב חופי

תמונת המצב דומה מאוד גם בקרנות הפנסיה האחרות, כשאחוזים ספורים בלבד מהכסף שהן מנהלות התנייד ביניהן. החריגה היחידה היתה קרן הראל, שזכתה במכרז ניהול הפנסיה של אנשי הקבע. הודות למכרז זה זרמו אליה כמעט מיליארד שקל ב־2012 מקרנות אחרות, כלומר יותר מ־8% מהיקף הכסף שהיא מנהלת. שם, ורק שם, היתה לרגע תחרות אמיתית שהתבטאה גם בדמי ניהול אפסיים שהיא הציעה לאנשי הקבע.

גם הממונה על שוק ההון מודה שהניוד בין קרנות הפנסיה לא ממש ממריא. בדו"ח השנתי ל־2012, שפורסם לפני כמה שבועות, כותב הממונה כי "בחינת היקפי ההעברות בקרנות הפנסיה, מאז החלת תקנות הניוד בשנת 2008, מעלה כי היקפי ההעברות בין קרנות הפנסיה נמוכים משמעותית מאלו הנהוגים בין קופות הגמל".

ואמנם, היקף הניוד בקופות הגמל גבוה פי כמה וכמה מהאחוזים הספורים בקרנות הפנסיה. שיעור הכסף שיצא ב־2012 מקופות הגמל של פסגות, החברה הגדולה בשוק, ועבר לקופות מתחרות עמד על יותר מ־9% מכלל הכסף שהיא מנהלת בקופות גמל. בקופות של דש התחרות גבוהה עוד יותר, שם יותר מ־13% מהכסף עברו לקופות אחרות. כך נראית תחרות.

בעיקרון, המצב הזה בכלל לא אמור להיות ככה. כשאתם נכנסים למקום עבודה כלשהו, אתם צריכים למלא טופס ולהחליט באיזה גוף פנסיה אתם מתחילים (או ממשיכים) לחסוך. לכאורה, הבחירה היא שלכם ורק שלכם. אלא שאם מדובר במקום עבודה גדול, סביר להניח שהמעסיק שלכם יספר לכם שאם תבחרו לחסוך לפנסיה בגוף שהוא נמצא איתו בהסכם, תקבלו הנחה לא רעה בדמי הניהול.

היועץ הפנסיוני העצמאי אבי אייכלר הסביר ל"כלכליסט" כי "עובד שכיר שמעוניין לבחור בקרן פנסיה בתנאים טובים ייתקל בשני חסמים עיקריים. האחד, אם הוא יתקשר ישירות לקרן פנסיה, כשמספר תעודת הזהות שלו כבר נמצא במערכת שלה, הנציג יפנה אותו מיד לסוכן הביטוח שאמור לטפל בו. הסיבה היא שגופי הפנסיה רוצים להגן על עצמם מפני נקמה של סוכני הביטוח.

"החסם השני הוא שגם אם אפשר לנהל משא ומתן עם אותו עובד, אם לגוף פנסיה כבר יש הסכם עם המעסיק של העובד הוא לא יפחית לעובד את דמי הניהול מעבר למה שנקבע בחוזה עם המעסיק, כדי שלא ייווצר מצב של השפעת רוחב במקום העבודה עצמו". כלומר, כדי למנוע תגובת שרשרת שבה העובד יפיץ את הבשורה, ואז כל העובדים ידרשו הנחה דומה.

מנחם קלי, בעל סוכנות ביטוח: "צריך להגדיר את חשיבות התחרות מול האנרכיה שיכולה להיגרם. אם מחר 10% מהחוסכים יעברו קרן, בסוף השנה נקבל ברדק" צילום: אוראל כהן

מנחם קלי, בעל סוכנות ביטוח: "צריך להגדיר את חשיבות התחרות מול האנרכיה שיכולה להיגרם. אם מחר 10% מהחוסכים יעברו קרן, בסוף השנה נקבל ברדק" צילום: אוראל כהן

אייכלר מודה במפורש כי המצב נובע מרצון המעסיקים להימנע מלשלם את עלויות תפעול הפנסיה. "היום המעסיקים כבר לא מקבלים הטבות בצורה של כסף כמו שהיה פעם", הוא אומר, "אבל הם מקבלים את ההטבות בצורה של שירותי תפעול שהם מחויבים לספק לעובדים. קח דוגמה מקבילה: המעסיק חייב לייצר לעובדים שלו תלושי משכורת. האם הוא מטיל על העובד את עלות הפקת התלוש? לא, הוא נושא בזה".

אם כל זה לא מספיק, העסק מסתבך עוד יותר מכיוון שסוכנויות הביטוח הגדולות נמצאות, כאמור, בבעלות חברות הביטוח שמנהלות את כספי הפנסיה של החוסכים. כך למשל, מגדל מחזיקה בסוכנות הביטוח הגדולה מבטח סימון, כלל ביטוח מחזיקה בסוכנות הביטוח תמורה, והפניקס מחזיקה בסוכנות הביטוח שקל. כתוצאה מכך לסוכנויות הביטוח הגדולות אין באמת אינטרס להשיג תנאים טובים יותר עבור העובדים בחברת ביטוח אחרת, כי הדבר יפגע בהכנסות של החברה־האם שלהן, כך שגם התחרות בקנה המידה הגדול תקועה.

באגף שוק ההון מודעים גם לבעיה הזו וטוענים כי הנושא יוסדר בחקיקה כוללת, שתטפל בקשר בין סוכנויות הביטוח לחברות הביטוח שמחזיקות בהן, אך לא ברור מתי היא תצא לפועל.

ואם כל הסיפור הזה נשמע לכם בשלב הזה מסובך מדי, זה ממש לא מקרי. לכל הגורמים המעורבים יש אינטרס שהמצב יישאר מסובך. לפחות השורה התחתונה בסיפור ברורה: בגלל ניגודי העניינים הסבוכים החוסכים לא מצליחים להוריד את דמי הניהול שלהם, ורמת החיים העתידית שלהם נפגעת.

הרגולטור מודע לבעיה, אך נכשל בפתרונה

מי שהיה יכול להתיר את הפלונטר הזה הוא הרגולטור - אגף שוק ההון במשרד האוצר, שמפקח הן על חברות הביטוח וגופי הפנסיה והן על סוכני הביטוח. אבל כמו בכשלים אחרים שמאפיינים את שוק הפנסיה, אגף שוק ההון אמנם מודע היטב לבעיה ואף חשב על הדרכים לפתור אותה, הוא רק לא מצליח להוציא אותן מהכוח אל הפועל.

כבר בנובמבר 2010, פחות משנה אחרי שפרופ' עודד שריג נכנס לתפקידו כמפקח על הביטוח, הוא הכריז על כוונתו לקדם רפורמה שתאפשר לחוסכים לבחור בעצמם עם איזה סוכן ביטוח לעבוד (ולא רק עם איזו חברת ביטוח), אם בכלל.

אבל למרות ההצהרות הגדולות, רק שנה וחצי לאחר מכן הובאה הצעת החוק שכוללת את הרפורמה לאישור ועדת השרים לענייני חקיקה, ומבדיקת "כלכליסט" עולה כי חרף אישורה בממשלה, עד היום היא לא הובאה לאישור הכנסת.

למה חלפו שנה וחצי מאישור הצעת החוק בממשלה ועד היום? כל מי שמעורב בסיפור ממלא פיו מים, אבל ברקע מסתובבים סיפורים על לחצים גדולים שמפעילים סוכני הביטוח הגדולים. מאגף שוק ההון נמסר: "מכיוון שמעסיקים רבים נוהגים להיעזר בסוכני ביטוח שקשורים עם חברת ביטוח מסוימת לצורך הפקדת התשלומים, לעתים נפגעת זכות הבחירה של הלקוח". כלומר האוצר מודה בעדינות שהתחרות בענף הפנסיה היא רק על הנייר.

כמו כן השיבו באגף כי הם מקדמים תיקון חקיקה ולפיו "מעסיק לא יתנה הפקדת תשלומי הפנסיה בכך שתבוצע על ידי סוכן, שממנו הוא מקבל את שירות הפקדת הכסף. התיקון ידון במושב הכנסת הנוכחי". עוד אישרו באגף כי הם פועלים לחייב את המעסיקים לממן בעצמם את תפעול הפנסיה, במקום העובדים.

סוכני הביטוח נמצאים בסכנת הכחדה

לסוכני הביטוח הגדולים יש הסבר טוב מדוע זה המצב. מנחם קלי, הבעלים של סוכנות הביטוח קלי (סוכנות הביטוח הגדולה היחידה שלא נמצאת בבעלות של חברת ביטוח), מזהיר מפני הכאוס שעלול להיווצר, לדבריו, אם כל עובד יוכל לבחור סוכן כרצונו. לדבריו, "צריך להגדיר את החשיבות של התחרות אל מול האנרכיה שיכולה להיגרם. אם 10% מהחוסכים בפנסיה יעברו מחרתיים לקרן אחרת, בסוף השנה נקבל ברדק טוטאלי".

קלי טוען כי סוכני הביטוח הקטנים לא ערוכים למצב שבו הם צריכים לקבל את ההפקדות לפנסיה של העובדים בנפרד, ולדעת בדיוק לאן לחלק אותם. לדבריו, יש סכנה בכך שסוכני הביטוח יפסיקו לקבל סכומים מרוכזים מהמעסיקים, ויצטרכו להתעסק פרטנית עם כל עובד לחוד.

בקרב סוכני הביטוח רווחת הדעה שככל שתגבר ההצטרפות לקרנות הפנסיה על חשבון ביטוחי המנהלים (וזו אכן המגמה), הצורך בהם יפחת. הצורך הזה יפחת עוד יותר אם וכאשר המסלקה הפנסיונית תפעל במלואה ותיתן שירות למעסיקים. המסלקה, שהוקמה לאחרונה, אמורה להיות בעוד כמה שנים הגוף שמרכז ומשקף את כל המידע בשוק החיסכון לפנסיה. כך למשל, תוכלו לדעת באמצעותה כמה כסף חסכתם לפנסיה ואיפה בדיוק הוא נמצא.

המסלקה עשויה לבסוף גם להחליף את הסוכנים, משום שהיא אמורה לתת למעסיקים בדיוק את השירות שהם מספקים להם - לחשב כמה כסף צריך להפריש לקרן הפנסיה של כל עובד, להעביר את הכסף במרוכז לקרנות הפנסיה, ולוודא שהוא נקלט במקום הנכון.

המסלקה, שהוקמה בידי המדינה אחרי התנגדויות רבות מצד סוכני הביטוח, נמצאת בחודשים הראשונים לפעילותה, ורק בעוד כמה שנים היא אמורה להגיע לבשלות מלאה. החשש הוא שעד אז התחרות לא תתקדם לשום מקום, ושרק אז האוצר יקדם את הרפורמה שתאפשר לחוסכים לבחור את סוכן הביטוח בעצמם.

איציק עוז, מנכ"ל סוכנות הביטוח אגם לידרים, תומך בחקיקה שמוביל האוצר: "מי שמרוויח מהמצב היום הוא המעסיק. מעסיק נאור רוצה את טובת העובדים ומתמקח עבורם על דמי הניהול. רוב המעסיקים נאורים, אבל עדיין יש מצבים בלתי אפשריים מבחינת הסוכנים. לא הגיוני לחייב את הסוכן לתת שירות מבלי לקבל תמורה. אז יבוא עובד ויגיד שהוא יכול להשיג דמי ניהול נמוכים יותר, אבל הסוכן לא חייב להסכים לעבוד בחינם. האוצר רוצה לנתק את הקשר בין התפעול לשיווק הפנסיוני. נכון להיום המעסיק לא משלם על שירותי הגבייה והתפעול שהוא מקבל ממנהל ההסדר, כך שהוא יצטרך לקחת גורם מתפעל ולשלם לו, ובמקביל העובד יוכל לראשונה לבחור את סוכן הביטוח".

חברות הביטוח מפחדות מסכסוך עם הסוכנים

מה שגופי הפנסיה לא אוהבים לספר, לפחות לא בקול רם מדי, הוא שהם מאפשרים לעובדים לעבוד מולם גם באופן ישיר, ללא סוכן ביטוח בדרך. המסלול הישיר מאפשר לקרן הפנסיה להציע דמי ניהול נמוכים יותר, משום שהוא חוסך את תשלום העמלה לסוכן. ואמנם, כל אחת מקרנות הפנסיה הגדולות בישראל מחזיקה היום זרוע ישירה, בשקט בשקט, בלי לעורר מהומה מול סוכני הביטוח. המסלול הישיר מוצע לרוב לעובדים במקומות עבודה גדולים. זאת משום שאלה מנהלים הסכמים עם כמה גופי פנסיה במקביל, כדי שעובדיהם יוכלו לבחור.

צורת העבודה הישירה מול גופי הפנסיה אמנם לא מתאימה לכל אחד, ובמיוחד לא למי שזקוקים מסיבה כלשהי לליווי אישי צמוד של איש מקצוע (קרי, סוכן ביטוח). עם זאת, עובדים שיודעים היכן הם רוצים לחסוך ולא זקוקים לייעוץ, אינם בהכרח זקוקים לסוכן. יתרה מכך, כל חוסך יכול לפנות לייעוץ פנסיוני מקצועי בקרב יועצים פנסיוניים אובייקטיביים תמורת תשלום חד־פעמי, ולאחר מכן להתקשר עם קרן פנסיה ללא סוכן עם ההמלצות שקיבל.