ניתוח כלכליסט

מנהלי הפנסיה שוב שמים את הכסף על מניות

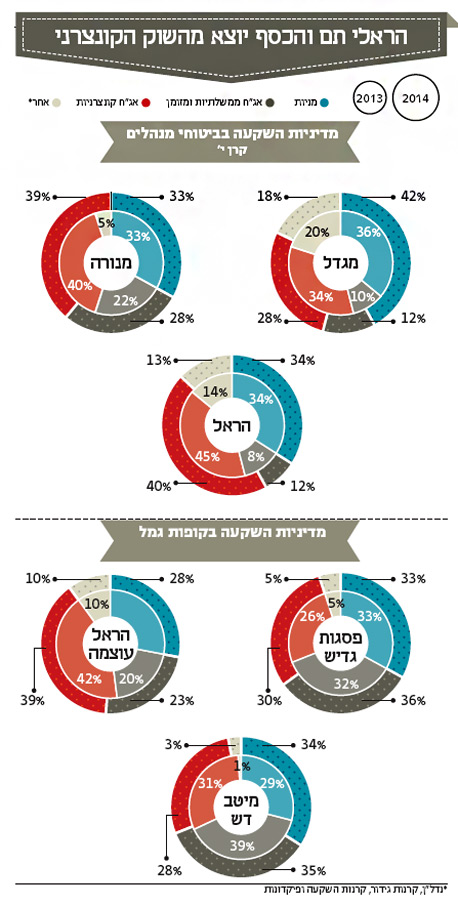

גופי הפנסיה פרסמו את מדיניות ההשקעה הצפויה שלהם לשנת 2014, ממנה עולה כי מרביתם ממשיכים להאמין בשוק המניות, חרף התחזית כי הוא לא יצליח לשחזר את תשואות 2013. מגדל בולטת עם חשיפה מנייתית גבוהה של 42%

גופי הפנסיה ממשיכים להאמין במניות כאפיק ההשקעות המועדף, וממשיכים להקטין חשיפה לאג"ח קונצרניות. כך עולה ממדיניות ההשקעה שפרסמו גופי הפנסיה לשנת 2014.

- אתם במעמד הביניים? תתכוננו - כשתפרשו לפנסיה תהיו עניים

- החיים יקרים? הביטוח יותר

- אם נצליח להשיג תשואות דומות לאלו של 2013, זו תהיה הפתעה גדולה

מבדיקת מדיניות ההשקעה הצפויה בביטוחי המנהלים ובקופות הגמל, עולה כי מנהלי ההשקעות מקצים חשיפה של 42%-33% למניות לעומת חשיפה של 36%-28% שאותה הקצו בתחילת 2013. טווח החשיפה לאג"ח קונצרניות שנע בתחילת 2013 בין 34% ל־40%, התכווץ בצפי לשנת 2014 ל־35%-28%. גופים בודדים מתכננים חשיפה של 40% לאג"ח קונצרניות, אך רבע מתוכה היא לאג"ח קונצרניות מעבר לים ולא בשוק הקונצרני המקומי.

על פי הוראות הרגולציה, נדרשים גופי הפנסיה לדווח מדי שנה על מדיניות ההשקעה הצפויה לשנה הקרובה בפילוח בין מניות, אג"ח קונצרניות, אג"ח ממשלתיות, מזומן והשקעות אלטרנטיביות דוגמת נדל"ן וקרנות השקעה. כל גוף יכול לסטות 6% למעלה או למטה בכל קטגוריה. אם הגוף מתכנן לגלוש מגבולות גזרה אלו במהלך השנה, עליו לדווח על כך לעמיתים ובאתר החברה.

מאמינים במניות, בורחים מהאג"ח

במחצית השנייה של 2013 הוציאו מרבית גופי הפנסיה דיווחים על הורדת רכיב האג"ח הקונצרניות בתיק החוסכים. ביחס להשקעה במניות, היו הדעות חלוקות - כמה גופים דוגמת מגדל הגדילו את החשיפה המנייתית, חלקם נותרו עם חשיפה זהה וחלק הורידו את החשיפה המנייתית.

מבדיקת מדיניות ההשקעה של ביטוחי המנהלים של חברות הביטוח הגדולות עולה תמונה ברורה - מגדל שניהול השקעות כספי הפנסיה שלה מבוצע על ידי עומר קרייזל, מציגה העדפה ברורה לאפיק המנייתי עם חשיפה צפויה של 42% למניות ב־2014 לעומת חשיפה מוצהרת של 36% ב־2013. במקביל, מקטינה מגדל את החשיפה הצפויה לאג"ח קונצרניות מ־34% אשתקד ל־28% ב־2014.

בעוד קרנות הנאמנות הקונצרניות שוברות שיאי גיוסים, מנהלי ההשקעות של כספי החיסכון ארוך הטווח תמימי דעים שאין "בשר" בשוק האג"ח. למעשה, מגדל נמצאת כבר תקופה ארוכה בחשיפת חסר לשוק הקונצרני, דבר שפגע בביצועיה בחלק מחודשי 2013 שבהם המשיכו האג"ח לשבור שיאים. במגדל רואים פוטנציאל גבוה יותר בשוק המניות לעומת סיכון גבוה לצד פוטנציאל נמוך בשוק הקונצרני.

הקולגות של קרייזל בענף הביטוח מעדיפים גם הם את שוק המניות על פני השוק הקונצרני, אך הם סולידיים יותר בקו שבחרו. בכלל ובהפניקס מציגים חשיפה של 36% למניות ב־2014, בהראל 34% ואילו במנורה 33%. בעוד מגדל מקצה רק 28% מהתיק שלה לאג"ח קונצרניות, הגופים האחרים מפצים על חשיפה מנייתית נמוכה בחשיפה גבוהה יותר לקונצרניות: 34% בהפניקס, 36% בכלל ו־40% במנורה והראל.

עומר קרייזל. מגדל הולכת על כל הקופה צילום: עמית שעל

עומר קרייזל. מגדל הולכת על כל הקופה צילום: עמית שעל

בהראל מצוין, עם זאת, במפורש כי החשיפה לקונצרניות תתחלק - 30% לאג"ח קונצרניות בישראל ועוד 10% לאג"ח חברות בחו"ל. רוב גופי הפנסיה מתחילים רק בשנה האחרונה לפתח מומחיות באג"ח חברות בחו"ל, כשרוב רובו של הכסף בשוק הקונצרני עדיין מתנקז לשוק המקומי. בהראל מאמינים כי פוטנציאל הסיכון־סיכוי בשוק הקונצרני בחו"ל עשוי להיות עדיף היום על זה שבהשוק המקומי. גם בהראל הקטינו חשיפה לקונצרניות. אלא שבמקום להסיט את היתרה למניות, בחרו בהראל להעביר אותה לאג"ח ממשלתיות, מתוך כוונה לנצל הזדמנויות אם יהיה תיקון בשווקים כפי שמתרחש אמנם בשבועות האחרונים כשמדדי המניות איבדו כ־5% מערכם.

השקעה בלא נודע

בענף הגמל, שהוא בדרך כלל סולידי יותר מביטוחי המנהלים, שיעור החשיפה למניות נמוך מעט ונע בין 28% ל־33%. בהראל מציגים צפי ל־28% מניות, ואילו במיטב דש מדברים על תחזית של 34% לשוק המניות (לעומת תחזית של 29% שבה פתחו את 2013). בולטות בחריגותן הן קופות הגמל של אלטשולר שחם שמחזיקות בחשיפת חסר לשוק המניות לעומת השוק - עם צפי של 29% בלבד. להבדיל מהראל שמחזיקה בצפי חשיפה גבוהה יחסית לשוק הקונצרני - 39% (כאמור עם פיזור לאג"ח בחו"ל), באלטשולר מחזיקים בחשיפה נמוכה גם לשוק הקונצרני - 27% לפי מדיניות ההשקעה. באלטשולר שחם בחרו להחזיק יותר מזומנים ולשמור על נזילות כדי לנצל הזדמנויות.

בחודש דצמבר האחרון נרשם ראלי בשווקים והחלטה זו היתה בעוכריו של אלטשולר, אך כבר בינואר האחרון פרעו באלטשולר את השטר כאשר האחזקה הנמוכה בשוק המניות אפשרה להם להציג תשואה עודפת על המתחרים ואף לנצל הזדמנויות להיכנס לשוק ברמות תמחור נוחות יותר, בעוד המתחרים שהחזיקו בחשיפה מנייתית גבוהה ממילא התקשו לעשות זאת. לא מן הנמנע כי אלטשולר ישנו בהמשך את מדיניות ההשקעות ויעלו את החשיפה למניות, אם התיקון בשווקים יעמיק.

בשנתיים האחרונות (2012–2013) זיהו מנהלי ההשקעות של כספי הפנסיה את המגמות בשוק נאמנה. מתחילת 2012 ועד אמצע 2013 החזיקו המנהלים בחשיפה גבוהה לאג"ח קונצרניות ולמניות, ומאמצע 2013 החלו להקטין חשיפות לאג"ח הקונצרניות, כשחלק הגדילו את רכיב המניות וחלק ישבו על הגדר לניצול הזדמנויות בשוק המניות בעתיד. מעניין יהיה לראות האם ההימור של מנהלי ההשקעות על שוק המניות ב־2014 יוכיח את עצמו בשנה שיש לגביה קונצנזוס בקרב מנהלי ההשקעות כי תהיה תנודתית, ויקשה עליהם לשחזר את התשואות הגבוהות שנרשמו בשנתיים האחרונות. ב־2013, מדד ת"א־25 עלה ב־12% וב־2012 המדד עלה ב־9%.

מנהלי ההשקעות חגגו על הראלי בשוק האג"ח הקונצרניות בשנים אלו אך כעת מאמינים רבים כי נגמר "הבשר" באפיק זה, ומנהלי ההשקעות מתפצלים בין אלו שמאמינים כי שוק המניות ימשיך להפגין חוזקה בשנה הקרובה חרף תנודתיות שתירשם בדרך, לבין אלו הממתינים לתיקון עמוק כדי להגדיל את החשיפה.