נשואים + מינוס

"הלוואות הן כדור שלג. זו אשליה להגיד שנחזיר ויהיה בסדר"

הצרות הפיננסיות של משפחת שביט החלו אחרי לידת בתם השנייה. הילה עזבה את עבודתה, שלא אפשרה לה לגדל את בנותיה, ואמיר היה מובטל במשך כמה חודשים. למרות תמיכה מההורים, החובות הלכו ותפחו. כתבה שנייה בסדרה

נקודת התחלה

הילה ואמיר הכירו בצבא. ב־2001, שנה אחרי השחרור, ההורים שלו דחפו אותו לקנות את הדירה שהם גרים בה, "כי חבל לזרוק את הכסף על שכירות". ההורים שלו גם עזרו לקנות את הדירה, "בלעדיהם זה לא היה אפשרי".

בהתחלה הכל היה בסדר. בערך. "כל הזמן היינו איפשהו בקו האפס מבחינת ההכנסות וההוצאות, לכיוון המינוס. מדי פעם נכנסים לאוברדראפט או לוקחים הלוואה או חורגים מהמסגרת. זה כל פעם קצת, אבל בתוך שנה־שנתיים זה מצטבר לסכומים גדולים".

ואז הכל התחיל להידרדר

אחרי הלידה השנייה הילה הפסיקה לעבוד. "הייתי מנהלת שיווק בקניון, ועזבתי אחרי שנולדה נעמה. זה נדיר למצוא עבודה שגם מאפשרת לך לעבוד בשעות שמתאימות להורה, וגם נותנת שכר סביר", הילה נזכרת. באותה תקופה גם אמיר עשה שינוי קריירה. "מצאנו את עצמנו מובטלים לתקופה לא קצרה עם שתי ילדות ומשכנתא, ולסגור את החודש היה בלתי אפשרי. זו הסיבה שנתמכנו בהורים".

שוקעים בשוטף

"בלי להתנהל נכון אי אפשר לסגור את החודש. גנים לילדות עולים 5,000 שקל בחודש, ויש משכנתא והוצאות על מזון, טיטולים, אחזקת רכב ודלק. ויש לנו רק רכב אחד, אמיר נוסע לעבודה באופניים וברכבת. "ואתה רוצה גם לבלות ולצאת לחברים או עם הילדות לפארק ולקנות להם גלידה. דברים קטנים, לא נסיעה לחו"ל כל שנה או שנתיים. קשה מאוד להסתדר בלי העזרה של ההורים, ולשמחתנו יש לנו הורים שיכולים לעזור".

נקודת השפל

כל אחד מהם רואה את נקודת השפל מעט אחרת. הילה: "אמיר היה בלי עבודה במשך ארבעה חודשים, ואני הייתי און אנד אוף באבטלה במשך שנה וחודשיים. מיציתי את כל דמי האבטלה, ועבדתי בכמה מקומות, עד שמצאתי את המכללה האקדמית תל אביב־יפו. בתקופה ההיא ההורים של אמיר תמכו בנו ברמת משכורת חודשית. ואתה מגיע למצב שאתה מתבייש, כי אתה כבר מעל גיל 30, כמה אפשר להיתמך בהורים שלך? יש גבול. אתה בעצמך כבר הורה לילדים. זה מביך".

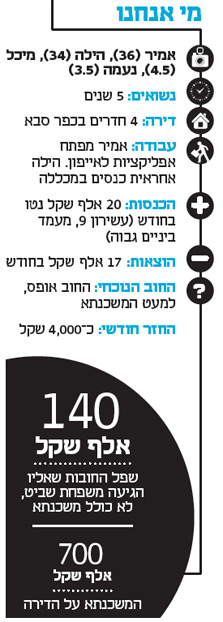

, הילה (34), מיכל (4.5) ונעמה (3.5)") משפחת שביט: אמיר (36), הילה (34), מיכל (4.5) ונעמה (3.5) צילום: אוראל כהן

משפחת שביט: אמיר (36), הילה (34), מיכל (4.5) ונעמה (3.5) צילום: אוראל כהן

אמיר הוא זה שהיה אחראי על הצד הפיננסי. "אחרי שהילה עזבה את העבודה, התחלנו להסתמך על ההכנסה שלה מביטוח לאומי ומשם המצב ממש הידרדר. עד אז האמנתי שיהיה עוד כסף. שתהיה העלאה במשכורת, משהו. ואז גם אני התחלתי לראות את הסוף שלי במקום העבודה. הגענו למצב של מינוס 30–40 אלף שקל בסוף החודש".

התנהלות אישית

כבר בתחילת השיחה גם אמיר וגם הילה מודים שחלק לא מבוטל מהאחריות לכניסה לבוץ הפיננסי מונחת על כתפיהם בגלל התנהלות פזרנית. במשך שלוש שנים הם הכניסו פחות מ־20 אלף שקל בחודש ביחד והוציאו 25 אלף שקל כל חודש. "זה גירעון של 180 אלף שקל בשלוש שנים", אומר אמיר.

הילה מחדדת: "כשאתה במינוס כל כך גדול, אתה מרשה לעצמך לקנות עוד משהו, כי אתה כבר במינוס. אני אפילו לא יודעת להגיד באיזה מינוס היינו. כסף זה משהו שאמיר טיפל בו. אני רק רציתי לקנות דברים ולהתקדם. כשהוא אמר שאין לנו כסף, הסתכלתי עליו בעיני עגל והמשכתי לקנות, כי לא הבנתי על מה הוא מבלבל את המוח, הרי שנינו מכניסים כסף. לא הבנתי מה הוא רוצה, ולמה אנחנו כל הזמן רבים על זה. הרגשתי כמו ילדה נזופה".

הלוואות

עם הזמן, בגלל הגירעון החודשי הקבוע, ההלוואות התחילו להצטבר. אמיר: "לקחנו הלוואה מהבנק לקנות אוטו, ואז אבא שלי אמר שהוא יכול להביא הלוואה יותר טובה דרך העבודה שלו. אז לקחנו הלוואה נוספת, אבל לא סגרנו את הראשונה, כי היא עזרה לנו לכסות את המינוס, וחשבנו שיהיה בסדר. זה הפך להיות הלוואה שהלכה לצריכה שוטפת. אחר כך לקחנו הלוואה נוספת בשביל לסגור את המינוס, וגם היא הלכה לצריכה שוטפת. אחר כך נסענו לחו"ל, פעם ראשונה בחמש שנים, ולקחנו הלוואה נוספת שהתבזבזה על בילויים בחו"ל ושופינג".

הילה: "זה כמו כדור שלג. ברגע שאומרים שיהיה בסדר ואחר כך נחזיר, זו רק אשליה. אשליה שאתה חושב שתעשה תואר ראשון ואז שני ואז תעשה מלא כסף. אתה לא מדמיין בכלל שכשתהיה ילדה שנייה, אתה תרצה לוותר על הקריירה שחלמת עליה".

הבנקים

"הבנקים דוחפים הלוואות. מתקשרים ביום חמישי בשמונה בערב ומספרים לך שיש הלוואה מצוינת של 50 אלף שקל במבצע שאפשר להחזיר עוד שנתיים, ושצריך להחליט עכשיו. אחר כך אמרו לנו שצריך לקחת הלוואה, כי אנחנו בחריגה גדולה. וחוץ מזה, הבנק רואה שיש לך הכנסה יפה, אז למה לא לתת לך מסגרת והלוואה. הם מציעים לך מלכודות דבש".

אמיר אמביוולנטי לגבי אחריות הבנקים. "הם אנשי מכירות לגיטימיים ומנסים לדחוף את המוצרים שלהם, אבל מנגד יש להם איזושהי אחריות. הם לא עודדו אותנו להוציא כסף ושהם יכסו. הם אולי יצרו אצלנו תחושה שיהיה בסדר כי בסוף תמיד תחכה הלוואה, אבל מי שהוציא את הכסף זה אנחנו".

פעמונים

אמיר: "אחרי לא מעט הסתייגויות והתלבטויות פנינו לפעמונים לקבל ייעוץ. בהתחלה אני התנגדתי כי לא הבנתי למה אני צריך שמישהו יגיד לי איך לחסוך כסף. אני יודע על מה הולך הכסף, זו היא שלא מקשיבה ולא מוכנה לקבל ממני טיפים או גבולות".

במסגרת הליווי של פעמונים, ארגון מתנדבים שמעניק ייעוץ פיננסי ללא תשלום למשפחות שנקלעו למצוקה תקציבית, אמיר והילה קיצצו דרמטית את ההוצאות שלהם. מרמה של 25 אלף שקל בחודש ל־17 אלף שקל בחודש, קיצוץ של שליש מההוצאות. "קיצצנו בהכל. לא פסחנו על שום סעיף מלבד ביטוח רכב ודירה והוצאות דלק. קיצצנו בסופר. לא באיכות המוצרים ולא בכמות, אלא בהתנהלות. יש לנו תקציב חודשי ושנתי ואנחנו יודעים כמה אנחנו יכולים להרשות לעצמנו להוציא".

השינוי לא היה מיידי, אלא ארך כמה חודשים. בכל חודש קיצצו עוד. "האם לוותר על הביטוחים המורחבים של הבריאות או להוריד בגדים ולדחות קניית נעליים? בעיקר הורדנו מעצמנו כי אי אפשר להוריד מהילדים. היום אני מבינה על אילו שטויות הוצאתי פעם את הכסף".

כיום ההלוואות שהם נטלו אופסו לגמרי, ונותרה רק המשכנתא.

דירה

הדירה שלהם שווה לפחות 1.5 מיליון שקל. למה לא לעבור לדירה במקום רחוק יותר ולהצטמצם? "אני לא חושב שהיום אנחנו יכולים למצוא דירה נורמלית במצב טוב בפחות ממה שהדירה הזו עולה. וגם אם נעבור לשכירות ונשכיר את זאת, עדיין נהיה באותו מצב".

הילה: "אנחנו מכירים כמה זוגות שמחפשים דירה בכפר סבא, והשכירות היא באזור 5,500–6,000 שקל בחודש. זה לא שאם נעבור למקום אחר ישתחרר לנו כסף. ואם נגור רחוק, את מה שנחסוך במשכנתא נשלם על בייביסיטר ודלק".

יוקר המחיה

"אפילו אם אתה נכנס להשלמות קטנות במכולת על קצת קוטג' וחלב ולחם, אתה לא יוצא בפחות מ־100 שקל. אנחנו משפחה של ארבע נפשות, אנחנו קונים על פי כמויות, ואני לא זורקת אוכל. אבל הכל פשוט נורא יקר".

ילדים זה יקר

"לצערנו, השיקול הכלכלי בהבאת ילד שלישי חשוב. עד עכשיו שילמנו 5,000 שקל לגנים. ולהכניס עוד ילד לגן פרטי זה שיקול, אז אנחנו מחכים. אולי כשהגדולה תיכנס לגן עירוני, נביא את השלישי. אף שיש כמובן עוד המון הוצאות, ורכב יותר גדול".

האם יש סיכוי שהשיקול הכלכלי יכריע ולא יהיו עוד ילדים? הילה עונה בסירוב מוחלט. "אין סיכוי כזה". אבל אז היא מהססת: "אם נראה שזה מכניס אותנו למצב של מינוס כרוני, נבדוק איפה אפשר לקצץ. ואם נגלה שאין מאיפה, אז סביר להניח שנצטרך להסתפק בשניים".

מבחן ה־8,000

איך תצליחו להתמודד עם הוצאה חד־פעמית, לא מתוכננת והכרחית של 8,000 שקל? "היום אנחנו יכולים לעמוד בזה. לפני חצי שנה התשובה היתה 'לא נצליח בלי ההורים'".

ומה בעתיד?

הילה: "אני אופטימית. בזכות הליווי של פעמונים איפסנו את החוב, ואנחנו ממשיכים לעבוד מאד קשה ולהקפיד על צמצום ההוצאות. אני מאמינה שדברים יכולים להשתפר".

רוצים לדעת מה מגיע לכם? לחצו כאן למדריך הזכויות המלא