לפחות 36% מהלווים משלמים ריבית גבוהה משנדמה להם

סקר כלכליסט בשיתוף מכון המחקר מדגם מגלה שגובה ההלוואה הממוצעת בישראל הוא 50 אלף שקל, שאחד מכל שישה לא יודע כמה ריבית הוא משלם על ההלוואות שהוא נוטל, ושמגופי הפנסיה לוקחים את ההלוואה הממוצעת הגבוהה ביותר. כתבה שנייה בסדרה

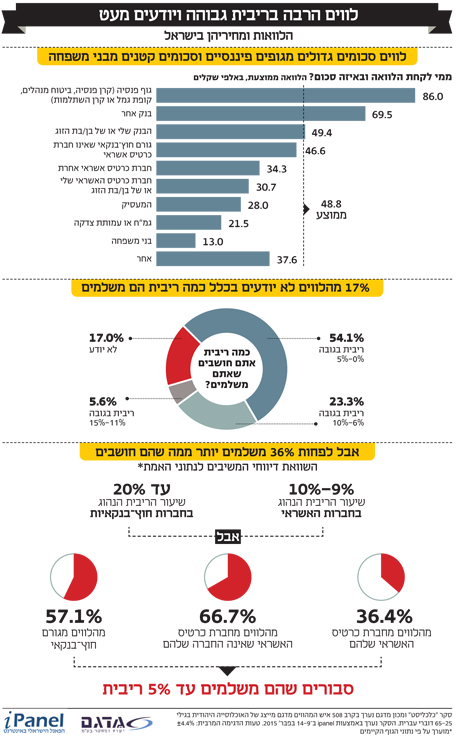

הישראלים לוקחים הלוואות של 50 אלף שקל בממוצע, אבל יותר מחצי מהם מודים שהם לא עשו סקר שוק ולא התמקחו על הריבית לפני כן, ו־17% מהם מודים שאין להם מושג מהי הריבית שהם משלמים על ההלוואות שלהם. חלק גדול ממי שטוענים שהם יודעים מה שיעור הריבית טועים וחושבים שהוא נמוך ממה שהוא בפועל. כך עולה מנתוני סקר "כלכליסט" ומכון המחקר מדגם על היקף החובות של הציבור הישראלי, שחלקו הראשון התפרסם ב"כלכליסט" בשבוע שעבר. הסקר מאפשר הצצה ראשונה אל תוך הקרביים של ההלוואות שהישראלים לוקחים.

- אף אחד לא מפקח על שוק ההלוואות הפרטיות

- הלוואה ברגע: צפו בקדימון לסרט המתעד מבפנים את שוק ההלוואות הפרטיות

- חוב משקי הבית תפח מינואר ב־15 מיליארד שקל

מה סכום ההלוואה הממוצעת?

בישראל של 2015 הבנקים עדיין אחראים למתן מרבית ההלוואות. כ־80% מהאנשים שלקחו הלוואות ענו שהם עשו זאת דרך הבנק שלהם (או של בן או בת הזוג). עם זאת, הישראלים לא לוקחים מהבנק שלהם את ההלוואה הגדולה ביותר.

סכום ההלוואה הממוצעת שהישראלים לוקחים מהבנק שלהם הוא, לפי הסקר, כ־49 אלף שקל. לעומת זאת, סכום ההלוואה הממוצעת של ישראלים שלקחו אותה לא מהבנק שלהם גבוה יותר - כ־69 אלף שקל. ובאופן כללי, לפי פילוח נתונים עמוק, ניתן לראות כי הישראלים לוקחים מהבנק שלהם הלוואות קטנות יותר מאלה שהם לוקחים מבנקים אחרים.

הממצא הזה יכול להתפרש לשני הכיוונים. ייתכן שמדובר בלקוחות שעשו סקר שוק מקיף וקיבלו הצעה טובה יותר מבנק אחר - ריבית נמוכה ותנאי החזר נוחים יותר. מנגד, ייתכן שמדובר בלקוחות שלא הצליחו לקבל הלוואה מהבנק שלהם, ולכן פנו לבנקים אחרים והסכימו לשלם להם ריביות גבוהות יותר. בהיעדר איסוף נתונים שיטתי מצד בנק ישראל אין דרך לדעת מהי הפרשנות הנכונה.

הישראלים נוטלים הלוואות גם מחברות כרטיסי האשראי (כ־15% מנוטלי ההלוואות לקחו אותן מחברות כרטיסי האשראי). סכום ההלוואה הממוצעת מחברות כרטיסי האשראי הוא סכום לא רחוק מההלוואה הממוצעת מהבנקים: כ־32.5 אלף שקל. זאת אף שהריבית שחברות אלה גובות על הלוואות גבוהה בהרבה מהריבית שגובים הבנקים.

ההלוואה הממוצעת הגבוהה ביותר היא זו שהישראלים לוקחים מגופי הפנסיה שלהם (כשהם משעבדים את הפנסיה שלהם למקרה שהם לא יצליחו להחזיר את ההלוואה) - כ־86 אלף שקל. כשליש מהאנשים שלקחו הלוואה מגוף פנסיה נטלו כ־150 אלף שקל.

עם זאת, הסקר מראה כי רק שיעור נמוך מהלווים לוקחים הלוואה מגופי הפנסיה (9% בלבד). מי שבעיקר לוקחים הלוואה מגוף הפנסיה שלהם הם הלווים המבוגרים יותר (בני 55 ומעלה), אולי משום שהספיקו לחסוך יותר ולכן יכולים ליטול הלוואה בריבית גבוהה יותר. ייתכן שהם עושים זאת בשביל לסייע לילדיהם לקחת משכנתא ולרכוש דירה.

ריביות, רבותיי, ריביות

בסקר שאלנו את האנשים שלקחו הלוואות דרך איזה גוף הם עשו זאת ומהי הריבית שהם משלמים. בעיקרון אין לנו אפשרות לדעת אם התשובות שלהם נכונות. ובכל זאת, כשמצליבים את הנתונים מתברר כי לפחות בחלק מהמקרים נדמה שהציבור חושב שהוא לקח הלוואה בריבית נמוכה, אף שפועל סביר מאוד להניח שהריבית שהוא משלם גבוהה בהרבה ממה שהוא חושב.

יותר ממחצית מהנשאלים בסקר השיבו שהריבית שהם משלמים על ההלוואה היא 0%–5%. הריביות האלה נמוכות במיוחד וקשה להשיג אותן בשוק (אם כי הדבר אפשרי, תלוי בכוח המיקוח של הלקוח). הריבית הממוצעת על המינוס, למשל, יכולה לנוע בין 8% ל־10%. ריבית על הלוואה בנקאית רגילה (למשל, הלוואה לסגירת המינוס) יכולה להיות כ־5%.

ואולם, גם חלק גדול מהאנשים שלקחו הלוואות מגופים שאינם בנקים, כמו חברות כרטיסי אשראי וחברות מימון מהשוק האפור (אשראי חוץ־בנקאי שאינו כרטיסי אשראי), סבורים שהם נטלו אותה בריבית נמוכה מאוד. למשל, שליש מהאנשים שלוו מחברת כרטיס האשראי שלהם השיבו שהריבית שהם משלמים היא 0%–5%. זאת בזמן שהריבית הממוצעת על הלוואות כאלה נעה סביב 9%–10%. אין דרך לדעת בוודאות כי ההלוואה שחלק מהאנשים האלה לקחו אינה בריבית נמוכה, אבל סביר מאוד שבפועל הם משלמים הרבה יותר ממה שהם חושבים.

באופן דומה, יותר ממחצית מהאנשים שלקחו הלוואה מגורם חוץ־בנקאי שאינו חברת כרטיסי אשראי השיבו שהם משלמים ריבית נמוכה, אך הריביות בשוק האפור עשויות להגיע גם ל־20% ויותר.