בדיקת כלכליסט

חברות הביטוח מותירות לפחות שליש מהמבוטחים בלי ביטוח סיעודי

מדד חדש של הפיקוח על הביטוח חושף עד כמה חברות הביטוח מתנהלות בנורמות פסולות שלא משאירות למבוטחים סיכוי לקבל ביטוח סיעודי בעת צרה. הפניקס היא הקמצנית ביותר, לאחר שבשנה החולפת שילמה רק מחצית מהתביעות בתחום זה

13:2101.06.15

1. לפני כמה זמן אגף הפיקוח על הביטוח במשרד האוצר עשה משהו טוב. אחרי הרבה מאוד זמן של עבודה - רגולטורים זזים לאט - הוא פרסם סוף סוף את מדד דירוג איכות השירות של חברות הביטוח בכל מיני מוצרים שלהן. כלומר, מי החברה הטובה ביותר מבחינת איכות השירות בביטוח רכב, מי הטובה ביותר בביטוחי בריאות, בביטוח חיים, והבנתם את הפואנטה.

האמת, די מדהים לחשוב שעד אמצע 2015 לא היה לציבור הצרכנים שום כלי אובייקטיבי ובלתי תלוי כדי לדעת איזו חברה טובה יותר ואיזו גרועה יותר. סטטיסטית, רוב האנשים לא משתמשים בביטוח שלהם (אחרת חברות הביטוח היו קורסות, או שהביטוחים היו כל כך יקרים שאף אחד לא היה קונה אותם). ולכן קשה מאוד לציבור לצבור מידע על איכות השירות של חברות הביטוח ולהבין מי טובה ומי גרועה. הדימוי הוא שכולן גרועות, שכולן ינסו לדפוק אותך בשעת השי"ן, ולכן זה לא ממש משנה.

אחרי שהדירוג הזה פורסם, זו היתה הזדמנות טובה לבדוק מה קורה בביטוחים סיעודיים. מוקדם יותר השנה פרסמה המפקחת על הביטוח הוראות חדשות לחברות הביטוח, שמורות להן בדיוק איך לבצע את המבחנים שהן עושות כדי לבדוק אם מישהו באמת הפך להיות סיעודי ואם מגיע לו להתחיל לקבל פיצוי חודשי. היא פרסמה את ההוראות ההן משום שהיום חברות הביטוח פשוט מתנהלות בנורמות פסולות, שכמעט לא משאירות למבוטחים שלהן סיכוי לקבל פיצוי כשהם באמת צריכים.

המפקחת על הביטוח דורית סלינגר. "ממשיכים בביקורות" צילום: אבי אוחיון, לע"מ

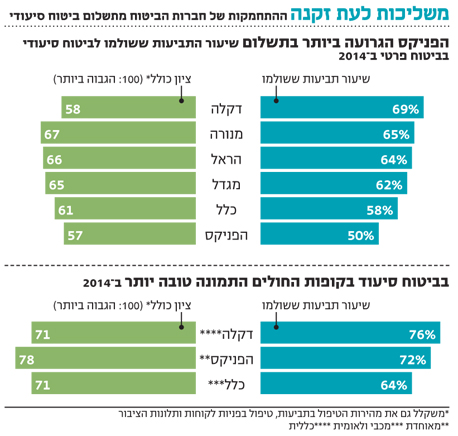

המפקחת על הביטוח דורית סלינגר. "ממשיכים בביקורות" צילום: אבי אוחיון, לע"מ 2. המספרים שפורסמו במדד החדש מראים בדיוק את זה - עד כמה חברות הביטוח לא משלמות לאנשים שדורשים פיצוי כי הם הפכו לסיעודיים. אבל זה לא הכל, כי המדד החדש מראה בדיוק איזו חברה יותר גרועה מאחרות. הפניקס מדורגת אחרונה בשיעור תשלום תביעות עם הציון 50. זה אומר שהפניקס שילמה בשנה החולפת רק מחצית מהתביעות שהוגשו לה בתחום הסיעודי. כלומר, רק 50% מהחולים המבוטחים בהפניקס שטוענים שהפכו להיות סיעודיים ושמגיע להם פיצוי במסגרת הביטוח שלהם, קיבלו אותו ב־2014. כל תביעה שנייה - נדחתה. אפילו בהנחה שיש אנשים שמנסים לרמות את הביטוח שלהם ולהוציא מחברת הביטוח כספים שלא מגיעים להם, מאוד לא סביר להניח שמחצית מהאנשים עושים את זה. שמחצית מהאנשים רמאים. ולכן, במלים אחרות, יוצא שהפניקס היא לא רק החברה הקמצנית ביותר בתשלום פיצויים סיעודיים למבוטחים שלה, היא גם ממש ממש קמצנית. שימו לב שגם החברות האחרות לא ממש מצטיינות בעניין הזה. החברה עם הציון הטוב ביותר היא דקלה (ששייכת להראל), שמשלמת סך הכל רק 69% מהתביעות שמוגשות לה בתחום הסיעודי. כלומר, יותר משליש מהמבוטחים שלה שדרשו פיצוי, לא קיבלו.

3. עד כאן יחסי ציבור ממש גרועים להפניקס (היא יוצאת הכי גרועה גם בפרמטרים אחרים בשירות). אבל פה מתחילה תעלומה קטנה.

הנתונים עד כה התייחסו לביטוחים סיעודיים פרטיים, כאלה שנמכרים דרך מקומות העבודה או פרטית דרך סוכן ביטוח. זה החלק הקטן של הביטוחים הסיעודיים שנמכרים בישראל (כ־10%). הרוב המוחלט של הביטוחים הסיעודיים נמכרים דרך קופות החולים (ל־4 מיליון ישראלים בערך יש ביטוח סיעודי כזה). אלה ביטוחים סיעודיים של חברות הביטוח הפרטיות, ובמקרה הזה קופת החולים היא סוג של מתווך (קופת החולים היא בעלת הפוליסה).

וכשמסתכלים על הנתונים שהפיקוח על הביטוח פרסם בנוגע לשיעור תשלום התביעות של ביטוחים אלה, התמונה משתנה פתאום. בסוג הביטוחים הזה, הפניקס (שנותנת ביטוח סיעודי לחברי קופת חולים מאוחדת) לא נמצאת במקום האחרון בשיעור תשלום התביעות, אלא במקום השני (חברת כלל ביטוח היא הכי קמצנית בדירוג הזה). היא שילמה 72% מהתביעות שהוגשו לה. זה הרבה יותר טוב מה־50% בביטוחי הסיעוד הפרטיים שלה.

ממה נובע הפער הזה? למה הפניקס פחות קמצנית כשזה מגיע למבוטחים של הקופה? שאלה טובה. המבחנים כדי לקבוע אם חולה הוא סיעודי או לא הם אותם המבחנים בשני סוגי הביטוחים הסיעודיים. איך יכול להיות שבמובהק (לא רק בהפניקס, אלא גם בחברות האחרות) שיעורי התשלום בפוליסות של קופות החולים גבוהים יותר? הרי הרופאים שבודקים אם החולה הוא סיעודי או לא הם אותם הרופאים (שעובדים עבור חברות חיצוניות, שמתמחות בבדיקות רפואיות מטעם חברות הביטוח לצורך קביעת פיצויים ושיעורי נכות וכו'), אז איך יכול להיות שבאופן עקבי כל חברות הביטוח משלמות יותר תביעות כשמדובר בפוליסות סיעוד של הקופות ופחות כשמדובר בפוליסות פרטיות?

מבדיקת "כלכליסט" עולה כי התשובה לכך נעוצה בשלושה מנגנונים. ראשית, סוג החיתום. ובלשון של בני אדם - היקף השאלון הרפואי ששואלים אתכם בזמן שאתם מצטרפים לביטוח. כשאתם מצטרפים לביטוח סיעודי דרך קופת החולים השאלון כללי יותר, כלומר החיתום רך יותר. כשאתם מצטרפים לביטוח סיעודי באופן פרטי ישירות מול חברת הביטוח, השאלון יהיה מקיף יותר, כלומר החיתום נוקשה יותר, וייתכן שיחריגו לכם מצבים רפואיים שכבר קיימים לכם כך שלא תוכלו לקבל פיצוי אם תהפכו בגללם להיות סיעודיים. ייתכן מאוד שמלכתחילה האנשים שמצטרפים לביטוח הסיעודי דרך קופת החולים הם בסיכון גבוה יותר להפוך לסיעודיים, ולכן יותר תביעות משולמות. ועדיין, מדובר בפער גדול מאוד (22%).

ייתכן שחלקו מוסבר לא רק על ידי ההבדלים בחיתום, אלא גם בגלל הגוף שקובע למי לשלם. כשמדובר בביטוח שנקנה ישירות דרך הפניקס, חברת הביטוח היא זו שנותנת את האישור הסופי לתשלום. כשמדובר בביטוח הסיעודי שנקנה דרך קופת חולים מאוחדת, הגוף שאחראי לאשר את התביעות מטעם הפניקס הוא סוכנות הביטוח מדנס. ייתכן מאוד שמדנס דואג יותר ללקוחות שלו מאשר חברת הביטוח, מה שמסביר חלק מהפער (אבל זה נכון רק למקרה של הפניקס). ובנוסף, בקופות החולים יש מנגנון של ערעור במקרה שהתביעה שלכם נדחתה. כך שייתכן מאוד שחלק מהפער מוסבר גם באופן הזה. בשורה התחתונה, הפער האדיר הזה, רק מחזק את הנקודה - אם לעשות ביטוח סיעודי, עדיף דרך קופת החולים. ובכל מקרה, עדיף לא בהפניקס. מהפניקס נמסר בתגובה: ״כי "הפניקס נמצאת בשלבי בחינת תוצאות המדגם ולכן מוקדם מדי להעביר התייחסותנו".

4. ויש עוד נקודה מטרידה, לגבי טיב המדד עצמו והיכולת של האוצר לעמוד באחריות מאחורי הנתונים. אשתקד, כשהתפרסמו הנתונים, חברת הביטוח שהיתה במקום האחרון היתה דקלה של הראל, עם שיעור תשלום תביעות מגוחך של 30% בלבד, והנה השנה הנתונים שלה קפצו פלאים ל־69%. למה? שאלה מצוינת. תגובת הפיקוח על הביטוח לעניין היתה משונה משהו. "להוציא את השינוי בציוני דקלה, ניתן לראות כי לא חלו שינויים משמעותיים בניקוד החברות. חשוב מכך, לא חלו שינויים משמעותיים בדירוג של החברות. ככלל, הדיווחים הם באחריות החברות וניתן לפנות אליהן בבקשה להבהרות". אז מה בכל זאת לגבי הקפיצה האדירה בנתוני דקלה? הקפיצה הזו הרי מעלה את החשד שיש בעיה במדד עצמו. הנה מה שענו בפיקוח: "את השינוי בנתוני דקלה ל־2014 יש להבין בהתחשב בביקורות שערך האגף לגבי אופן יישוב התביעות בחברה.

כמו כן, לאחר דיווח דקלה בשנה הקודמת בוצע בחברה טיוב נתונים למלאי התביעות אצלה והתאמת הדיווח להוראות החוזר וההגדרות המקובלות בשוק. האגף ממשיך לעקוב ולערוך ביקורות על דיווחי החברות וכן הליכי טיוב נתונים, וזאת כדי להבטיח שהמדדים משקפים באופן המדויק ביותר את המצב בשוק הביטוח".

רגע, מה? האם יכול להיות שחברת הביטוח טייבה את הנתונים שהיא מעבירה, ובאופן פלאי הם השתפרו? ומה זה אומר שהאגף מקיים ביקורות על דיווחי החברות כדי להבטיח שהמדדים משקפים באופן המדויק ביותר את המצב הקיים? איך, בעצם, משרד האוצר אומר מצד אחד שאלה נתונים של החברות, אבל מצד שני טוען שהוא עושה הכל כדי להבטיח שהמדדים משקפים באפן מדויק את המצב הקיים בשוק? ובכל זאת, סביר מאוד להניח שהדירוג נותן לפחות תמונת מאקרו די טובה של השוק. במילים אחרות, חברות הביטוח מוכרות לכם ביטוחים סיעודיים, ומבטיחות לכם פיצוי ושתהיו רגועים, אבל בין שליש למחצית מכם לא יקבלו את הפיצוי כשבאמת תצטרכו אותו.