דרוש בדחיפות: מודל חדש של חיסכון לפנסיה

"כלכליסט" חשף אתמול שמהלך חדש של האוצר יחתוך למי שיפרשו בקרוב את הקצבה החודשית ב־25%–35%. יש אופציות טובות יותר, אבל כדי לראות אותן צריך לקחת צעד אחורה ולצאת מהמודל הקיים

מה שקורה בימים אלה סביב קרנות הפנסיה החדשות, אלה שנפתחו מ־1995 והלאה, מדגים עד כמה עולם הפנסיה החדש שברירי. וליתר דיוק, מה שקורה בימים אלה מדגים עד כמה הפנסיה שלנו שברירית, כי הקרנות עצמן דווקא מוגנות להפליא (כלקח מעולם הפנסיה הישן, שבו הפנסיה שלנו היתה מובטחת והקרנות היו חשופות לקריסה).

אגף שוק ההון במשרד האוצר, הרגולטור של הפנסיה, רואה לנגד עיניו בעיה. הבעיה הזו קיימת רק משום שהוא מתבונן עליה מתוך המודל עצמו, ולא לוקח כמה צעדים אחורה בשביל לבחון את כל המודל מלכתחילה. מודל הפנסיה הנוכחי, זה שרלבנטי רק לחוסכים בקרנות הפנסיה החדשות, מכיל כל מיני מנגנונים שנועדו לשמור על יציבות קרנות הפנסיה.

למשל, אם תוחלת החיים תתארך מעבר לתחזית, קרנות הפנסיה ישחקו את הפנסיה החודשית שלנו בהתאם, בשביל שלא ייגמר להן הכסף לשלם לנו לפני הזמן.

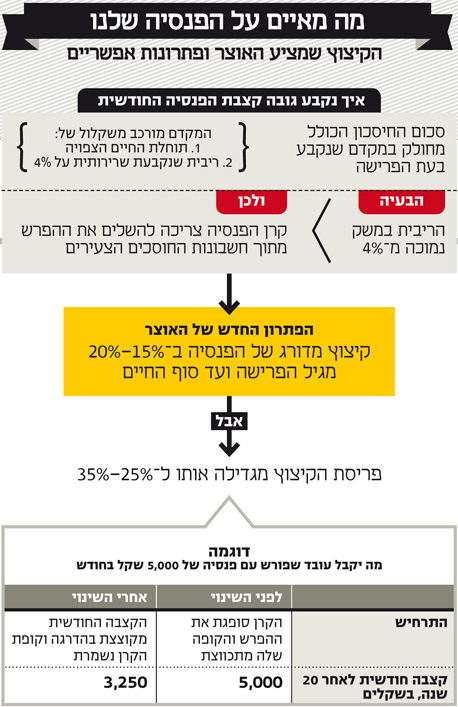

רק בנקודה אחת המדינה, שבנתה את המודל הזה, שכחה להכניס מנגנון איזון אוטומטי. וליתר דיוק, המנגנון שהיא בנתה גורם בשנתיים האחרונות לכך שהחוסכים הצעירים לפנסיה מסבסדים בכספם את הפנסיה של מי שמגיעים בימים אלה לגיל הפרישה.

- האוצר מסתיר: הפנסיה לפורשי השנים הקרובות תקוצץ בעד 35%

- ח"כ יוסי יונה לכחלון: "אל תיתן יד לקיצוץ הפנסיה בידי פקידי האוצר"

- ב-2014 נרשם זינוק של 330% בהיקף התלונות המוצדקות בנושאי פנסיה

זה קורה משום שהריבית בעולם נמצאת על גבול האפס כבר שבע שנים, מצב שאף אחד לא חזה מראש כשבנו את מודל הפנסיה. העובדה הזו יוצרת פער בין הריבית במציאות לבין הריבית שבתוך המודל, זו שמשמשת את הקרנות בחישוב הפנסיה החודשית שלנו כשאנחנו פורשים. באגף שוק ההון לא אוהבים את המצב שבו החוסכים הצעירים מסבסדים את הפנסיונרים. זה שייך לעולם הפנסיה הישן. עולם הפנסיה החדש הומצא בשביל להימנע ממצבים כאלה. לכן באגף שוק ההון חיפשו פתרון.

כל עוד ההסתכלות על הבעיה היא מתוך המודל, כל פתרון שיימצא — יהיה המנגנון הטכני המדויק שלו אשר יהיה — משמעותו תהיה קיצוץ הפנסיה של הפנסיונרים. השאלה היא רק באיזה שיעור ומתי יתבצע הקיצוץ.

לפני שנתיים הציע אגף שוק ההון לקצץ את הפנסיה של הפורשים באופן חד־פעמי בשיעור של כ־15%. הרעיון הזה היכה גלים וגרר רעש גדול, עד שאגף שוק ההון נסוג, בעיקר בשל לחץ של שר האוצר הקודם יאיר לפיד. כעת האגף הביא רעיון חדש, שהוא אותה הגברת בשינוי אדרת. הקיצוץ יהיה מדורג במקום מיידי, וייפרס על כל שנות הפנסיה של הגמלאים. מחיר הפריסה — הקיצוץ יהיה בשיעור כפול.

המדינה צריכה להחליט אם היא לוקחת אחריות

מה אפשר בכל זאת לעשות בשביל להימנע מהמצב הלא נעים הזה? כל עוד נשארים בתוך המודל, אין ממש מה לעשות. כלומר, כל עוד המדינה מחליטה כי האחריות הכמעט מלאה לפנסיה של הציבור מונחת על כתפיו, הרי שבכל פעם שתתגלה בעיה בעולם, הפתרון שיימצא יהיה על חשבון החיסכון לפנסיה של הציבור.

לכן השאלה האמיתית שצריכה להישאל היא האם המדינה תבין שעליה לקחת שני צעדים אחורה ולבחון את המודל כולו, ולקבל החלטה ערכית. החלטה שקובעת אם המדינה רוצה לקחת חלק מהאחריות על הפנסיה, או להשאיר את כולה על כתפי החוסכים.

היא לא חייבת לקחת על עצמה את כל האחריות כפי שעשתה בעבר, בעידן הפנסיה התקציבית, אבל היא בהחלט יכולה לקחת על עצמה את האחריות לדברים שלא בשליטת החוסכים. כי לא משנה כמה החוסכים ייקחו אחריות על העתיד שלהם, אין להם שום שליטה על הריבית, הם לא אשמים שהיא אפסית כבר שבע שנים, ואין אף אחד שיודע להגיד עוד כמה שנים היא תישאר ככה.

אם המדינה תחליט שהיא רוצה לקחת חלק מהאחריות על עצמה, הנה כמה פתרונות אפשריים שהיא יכולה לנקוט. כולם הוצעו בעבר על ידי גורמים שונים (למשל, מומחים לפנסיה כמו פרופ' אביה ספיבק או ענת לוין, או היועץ העצמאי אלון ספונרו) בווריאציות שונות. חלקם אף נבחנו בידי מנכ"לית האוצר הקודמת יעל אנדורן, אולם הדבר נעשה מאוחר מדי, בסמוך להחלפת הממשלה, והבחינה לא הניבה תוצאות ממשיות.

הפתרון החלופי המרכזי הוא לפרוס מחדש את רשת הביטחון שהמדינה מעניקה כיום לחוסכים בקרנות הפנסיה, כך שהיא תגן בעיקר על המבוגרים — אלה שכבר הגיעו לגיל הפנסיה, ומעדיפים שהקצבה שלהם תהיה יציבה במקום שתושקע באפיקים מסוכנים בשוק ההון.

כיום המדינה מעניקה רשת ביטחון בדמות איגרות חוב שמיועדות אך ורק לקרנות הפנסיה (גם לחדשות וגם לוותיקות), שמכסות שליש מהחסכונות של הציבור ומבטיחות מראש ריבית של 4.86%. רשת הביטחון הזו ניתנת באופן אחיד לכל החוסכים, בלי קשר לגיל או לרמת ההכנסה שלהם. הצעירים, המבוגרים, העניים והעשירים מקבלים אותה הגנה.

אם המדינה היתה פורסת את הרשת הזו מחדש ומחליטה כי מי שהגיע לגיל הפנסיה מקבל הגנה גבוהה יותר — במקום 30%, למשל 70% או אפילו יותר — אז הפנסיונרים היו יודעים שהקצבה שלהם אולי לא תגדל (למעט הצמדה למדד, שקיימת גם היום), אבל לפחות היא תשמור על ערכה. אם הם יכולים לקנות איתה היום חמש כיכרות לחם, הם יידעו שיוכלו לקנות איתה חמש כיכרות לחם מעתה ועד יום מותם.

הצעד הזה היה מעמיד בסיכון גדול יותר את כל יתר החוסכים, אלה שעדיין לא הגיעו לגיל הפנסיה, אם כי ניתן היה לעשות אותו בצורה מדורגת — כלומר, שככל שהחוסך מתבגר כך הוא מקבל הגנה גדולה יותר. ובכל מקרה, חוסכים צעירים, בגילי ה־20–40 לחייהם, נמצאים בסיכון קטן יחסית. זאת משום שגם אם יהיה משבר כלכלי ארוך והבורסות יקרסו, יש להם מספיק שנות חיסכון לפניהם בשביל שהבורסות יחזרו לעלות ולתקן את מה שנחתך מהפנסיה. לפחות בתיאוריה.

") גימלאי (ארכיון) צילום: עומר כהן

גימלאי (ארכיון) צילום: עומר כהן בהסתדרות מעדיפים להשאיר את המצב על כנו

אפשרות דומה היא לפרוס מחדש את רשת הביטחון כך שהיא תוקצה ב־100% עד רמת פנסיה מסוימת. כלומר, שלפחות עד לפנסיה של 5,000 שקל, או כל סכום אחר, תהיה רשת ביטחון מלאה. כך החוסכים יידעו שיש להם לפחות את הסכום הזה, ואילו מעל לסכום הזה כל הכסף יושקע בשוק ההון, לטוב ולרע.

אז למה לא עושים את זה? באוצר מפחדים מכמה תרחישים. ראשית, רשת הביטחון הזאת לא ניתנת בחינם. כל עוד הריביות נמוכות, העלות שלה נאמדת בידי אגף החשב הכללי בסביבות 2.5–3 מיליארד שקל בשנה. וככל שהאוכלוסייה גדלה, העלות שלה גדלה.

יתר על כן, כפי שהדגישה בחודש שעבר החשבת הכללית במשרד האוצר עם פרסום הדו"חות הכספיים של הממשלה, מאחר שהאוכלוסייה גדלה ומאחר שהחיסכון לפנסיה הפך להיות חובה מ־2008, ובגלל שינויים רגולטוריים שגרמו לכך שיותר אנשים חוסכים בקרנות פנסיה ולא בביטוחי מנהלים (שם אין כל הגנה של המדינה), המשמעות היא שהמדינה צריכה להנפיק יותר ויותר איגרות חוב כאלה.

מבחינת החשבת הכללית, המצב הזה עלול להוות בעיה משום שהוא מאיים על היכולת של המדינה להמשיך ולהנפיק איגרות חוב רגילות, לא לקרנות הפנסיה אלא לבורסה באופן כללי, ולנהל את החוב שלה בהתאם לפרמטרים כלכליים. פריסה מחדש של הרשת הזו לא בהכרח תפתור את הבעיה הזו מבחינת אגף החשב הכללי.

וזה עוד לא הכל, כי גם בהסתדרות לא אוהבים את הרעיון הזה. שם חוששים שאם האוצר ישנה את הכללים, יפרוס מחדש את רשת הביטחון לקרנות הפנסיה וייתן אותה בעיקר לפנסיונרים, הוא לא יתקשה בעתיד לצמצם את רשת הביטחון הזו עד לכדי ביטול מוחלט. ולכן מבחינתם, עדיף להשאיר את המצב על כנו ולא לקבל הבטחות על הקרח.

את הפנסיונרים מעניינת הקצבה שיקבלו מחר בבוקר

יש פתרונות נוספים שיכולים לסייע להגדיל את הפנסיה שלנו. למשל, לחלק מחדש את הטבות המס שהמדינה מעניקה היום לחוסכים, כך שבמקום להגיע בעיקר לעשירון העליון הן יגיעו ביתר שאת למעמד הביניים, משום שהפגיעה בו תהיה גדולה יותר. או למשל לאפשר להטבות המס להיות רב־שנתיות ולא חד־שנתיות, כדי שחוסכים שהשכר שלהם עולה ויורד (למשל, עובדי הייטק) יוכלו לחסוך יותר בשנים טובות ופחות בשנים פחות טובות.

או למשל לאפשר חיסכון לפנסיה כבר מגיל אפס, בשביל להגדיל את בסיס החיסכון של הדור הבא ולהקטין את הצורך בהעלאת גיל הפרישה. או להקים קרן פנסיה ממלכתית או מסלולי פנסיה בדמי ניהול מופחתים בשביל לסייע בעיקר למעמד הביניים הנמוך. ויש עוד הצעות.

סלינגר. כל פתרון שיתבסס על המודל הנוכחי יוביל לקיצוץ בפנסיה צילום: עמית שאבי

סלינגר. כל פתרון שיתבסס על המודל הנוכחי יוביל לקיצוץ בפנסיה צילום: עמית שאבי אף אחד מהפתרונות האלה אינו מושלם. לכולם יש יתרונות וחסרונות, והם עלולים אפילו להתנגש זה בזה. אבל לפחות אלה פתרונות שבוחנים את המודל כולו מחדש, ולא מחפשים להדביק טלאי שיסתום את הסכר של מודל הפנסיה הנוכחי שמתחיל להיסדק.

בחודשים הקרובים מנכ"ל משרד האוצר הטרי שי באב"ד צפוי להקים צוות שיבחן את מערכת הפנסיה הישראלית, ויבדוק אם הגיע הזמן לשנות את המודל. סוגיית איגרות החוב שיכולות להבטיח רשת ביטחון טובה יותר עבור הפנסיונרים היא אחת השאלות המרכזיות שיידונו בצוות הזה.

יש רק לקוות שהצוות יגיע למסקנות ויגרום לממשלה ליישם אותן כמה שיותר מהר, כי את הפנסיונרים שעומדים לפרוש לא כל כך מעניין שהבעיה מסובכת ולוקח זמן לפתור אותה. הם דואגים לקצבה שיקבלו מחר בבוקר.