בלעדי לכלכליסט

ישראכרט לרוכשים: או אנחנו או לאומי קארד

בשבוע הקרוב יסתיים השלב הראשון והלא מחייב לרכישת ישראכרט שדורשת מהמתמודדות עליה שלא לנהל מגעים במקביל לרכישת לאומי קארד. הקרנות בלקסטון, קרלייל ופרמירה החליטו לצאת מהמירוץ לרכישת לאומי קארד. חברת כרטיסי האשראי היפנית קרדיט סייסון, ורבורג פינקוס ואייפקס מובילות בהתמודדות על רכישת לאומי קארד

ההיערכות של בנק הפועלים למכירת חברת כרטיסי האשראי ישראכרט ושל בנק לאומי למכירת חברת כרטיסי האשראי לאומי קארד מתחממת ומולידה תנאים מפתיעים. ל"כלכליסט" נודע כי ישראכרט דורשת מרוכשים פוטנציאליים שמרגע שיגישו הצעות לא מחייבות לרכישתה, הם יתחייבו לא להתמודד גם על רכישת המתחרה לאומי קארד. הנימוק: עם הגשת הההצעות המחייבות ייחשפו הגופים המתעניינים ברכישת החברות למידע רגיש שלהן, ובישראכרט רוצים למנוע את המצב שבו גורם שהתמודד על רכישתה, נחשף למידע רגיש ולא זכה רוכש את המתחרה הגדולה.

- בר מאותתת לישראכרט וללאומי קארד: כדאי לכן להפוך לבנקים

- ישראכרט ולאומי קארד יורשו ללוות סכום כפול בבורסה

- נקמתה של סלינגר: תובעת לפקח על ישראכרט ולאומי קארד

כמו כן, ל"כלכליסט" נודע כי קרן ורבורג פינקוס האמריקאית, קרן אייפקס הבריטית וחברת כרטיסי האשראי היפנית קרדיט סייסון (Credit Saison) הן המובילות במירוץ לרכישת לאומי קארד. במקביל, הקרנות האמריקאיות בלקסטון, פרמירה וקרלייל פרשו מהמירוץ.

אלו שנכנסו למירוץ, ואלו שפרשו ממנו

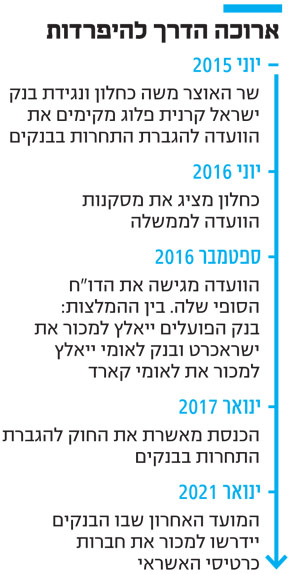

בנק הפועלים ובנק לאומי נאלצים למכור את אחזקותיהם בחברות כרטיסי האשראי מתוקף החוק להגברת התחרות בבנקים שנחקק בינואר 2017.

לפי החוק, על שני הבנקים למכור את מלוא אחזקותיהם בחברות כרטיסי האשראי עד ינואר 2021 לכל המאוחר. עקרונית החוק קובע כי יש למכור את החברות עד ינואר 2020, אך אם הבנקים ינפיקו לפחות 25% מהמניות וירדו להחזקה של 40%, הם יוכלו להחזיק במניות האלו למשך שנה נוספת.

מימין: מנכ"ל ישראכרט רון וקסלר, מנכ"ל בנק הפועלים אריק פינטו, מנכ"לית בנק לאומי רקפת רוסק־עמינח ומנכ"ל לאומי קארד רון פיינרו צילומים: עמית שעל, אוראל כהן

מימין: מנכ"ל ישראכרט רון וקסלר, מנכ"ל בנק הפועלים אריק פינטו, מנכ"לית בנק לאומי רקפת רוסק־עמינח ומנכ"ל לאומי קארד רון פיינרו צילומים: עמית שעל, אוראל כהן

כיום בנק הפועלים מחזיק במלוא הבעלות על ישראכרט ובנק לאומי מחזיק ב־80% מלאומי קארד. יתרת המניות מוחזקת על ידי חברת הנדל"ן עזריאלי.

בניגוד אליהם, בנק דיסקונט יוכל להמשיך להחזיק בידיו את השליטה בחברת כרטיסי האשראי כאל (72%, יתרת המניות מוחזקת על ידי הבנק הבינלאומי) לפחות עד ינואר 2021, אז ייבחן הדבר שוב על ידי המדינה.

החוק להגברת התחרות בבנקים מבוסס על מסקנות ועדת שטרום להגברת התחרות בבנקים שהוגשו לממשלה בספטמבר 2016, כשנה וחצי לאחר הקמת הוועדה ביוני 2015.

שני הבנקים נמצאים בשלבי הסיום של המערכה הראשונה בדרך למכירה. בסוף השבוע בנק לאומי קיבל הצעות ראשוניות ולא מחייבות מצד גופים שונים שמתעניינים ברכישה. ל"כלכליסט" נודע כי בנק לאומי קיבל 5—7 הצעות לרכישת לאומי קארד לפי שווי נמוך מ־2 מיליארד שקל, בעוד שבבנק מקווים למכור את חברת כרטיסי האשראי לפי שוויש ל 2.5—3 מיליארד שקל.

בין הגופים שהגישו הצעות ושנחשבים למובילים במירוץ ניתן למנות את קרן ורבורג פינקוס האמריקאית, קרן אייפקס הבריטית וחברת כרטיסי האשראי היפנית קרדיט סייסון — אחת מחברות כרטיסי האשראי הגדולות ביפן. לחברה הציבורית יש 27 מיליון כרטיסי אשראי פעילים ואת 2017 היא סיימה עם רווח תפעולי של 250 מיליארד ין (כ־2.5 מיליארד דולר).

גם חברת ההשקעות האמריקאית סנטרברידג'י נמצאת בתמונה. החברה מיוצגת על ידי מנכ"ל בנק מזרחי טפחות לשעבר אלי יונס. מתמודדת נוספת שהגישה הצעה היא חברת ההשקעות השוויצרית פרטנר גרופ.

מי שהחליטו לא להגיש הצעות הן הקרנות בלקסטון, קרלייל ופרמירה, שהחזיקה בשליטה בחברת נטפים הישראלית. בלקסטון נחשבה למועמדת רצינית ואף שכרה את שירותיו של יו"ר בנק הפועלים לשעבר יאיר סרוסי כיועץ.

ככל הידוע, כל הגורמים שהגישו הצעות לרכישת לאומי קארד בוחנים גם את רכישת ישראכרט. בניגוד לישראכרט, לאומי קארד לא דרשה בלעדיות ממגישי ההצעות. ישראכרט צפויה לקבל את ההצעות הראשוניות והלא מחייבות לרכישתה עד סוף השבוע הבא. המשמעות היא, לאור דרישת הבלעדיות של ישראכרט, שעד למועד זה כל אחד מהגופים יידרש לבחור באיזה מירוץ הוא נשאר — המירוץ לרכישת לאומי קארד או המירוץ לרכישת ישראכרט.

לאחר הגשת ההצעות הראשוניות, השלב הבא בתהליך הוא הגשת הצעות מחייבות. לאחר הגשת ההצעות האלו, כל אחד מהבנקים יקיים מגעים מול שני מציעים.

לרוכש של לאומי קארד מצפה אתגר מיוחד

ישראכרט, שמנוהלת על ידי רון וקסלר, היא חברת כרטיסי האשראי הגדולה בישראל. נתח השוק שלה, מבחינת היקף השימוש בכרטיסי אשראי (כולל המותג אמריקן אקספרס) עומד על 47.3%, נכון לסוף 2017.

החברה נחשבת למקור הכנסות ומקור רווח מהותי עבור בנק הפועלים. ב־2017 רשמה ישראכרט רווח נקי של כ־300 מיליון שקל — 10% מהרווח הנקי השנתי של בנק הפועלים.

לאומי קארד, שמנוהלת על ידי רון פיינרו, היא החברה השנייה בגודלה בשוק. נתח השוק שלה, מבחינת היקף השימוש בכרטיסי אשראי, עומד על 26.4%. החברה נחשבת לנכס מהותי של בנק לאומי, אך התרומה שלה לשורת הרווח הנקי של בנק לאומי נמוכה מהתרומה של ישראכרט לשורת הרווח הנקי של בנק הפועלים. הרווח הנקי השנתי של לאומי קארד עומד על כ־190 מיליון שקל, שהם 4.5%—5% מהרווח הנקי השנתי של בנק לאומי.

מבחינת האתגרים שניצבים מול שתי החברות, עושה רושם כי לאומי קארד ניצבת בפני אתגרים גדולים יותר, בעיקר משום שבסוף 2017 הודיעה שופרסל כי היא מפסיקה את שיתוף הפעולה עימה במועדון הלקוחות שלה שמונה 505 אלף איש. שופרסל החליטה לחתום על הסכם עם כאל, שככל הנראה הציעה לה תנאים טובים יותר. המשמעות היא שהרוכש של לאומי קארד יקבל חברה שהפסידה את הבכורה בשוק מועדוני הלקוחות לכאל.

בנוסף, שם החברה גם הוא מהווה אתגר — לאומי קארד מזוהה באופן עמוק עם בנק לאומי, בעוד שישראכרט אינה מזוהה באופן עמוק עם בנק הפועלים בקרב הציבור. במילים אחרות, הרוכש הפוטנציאלי של לאומי קארד ייאלץ להשקיע משאבים רבים בשיווק ומיתוג מחדש של החברה, כדי להתנתק גם מבחינה מיתוגית מבעלת הבית הנוכחית — בנק לאומי.