מחלוקת בין המדינה לקיבוצים: 50 אלף בתים מחכים ליד חדר האוכל

מחקר חדש חושף את פוטנציאל תוספת יחידות הדיור בחמש השנים הקרובות בקיבוצים, שיכול לשנות את שוק הדיור בישראל. אלא שהוראה חדשה של המינהל מקפיאה את הבנייה ב־150 קיבוצים לנוכח דרישה מהם להשלים את רכישת הקרקע של בתי החברים

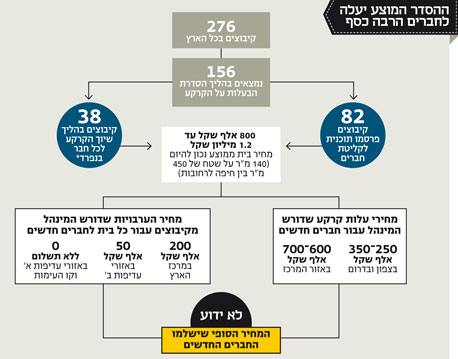

בעוד שהממשלה מחפשת נואשות כלים לתוספת בנייה מהירה של דירות ברחבי הארץ, מתברר כי בקיבוצים ניתן לבנות כ־50 אלף בתים בתוך חמש שנים. כך עולה מעבודת מחקר של פירמת הייעוץ BDO זיו האפט, שערך דורון שטיין, שותף וראש מגזר התיישבות, המייעץ לתעשיות הקיבוציות.

- פסיקה: בעלי הבתים בהרחבות יוכלו לעזוב ללא קשר לחובותיהם לאגודה המקומית

- המועצה האזורית גליל עליון הפשירה 132 יחידות לשיווק

- צו ההרחבה

אולם מימוש הפוטנציאל הזה הולך ומתרחק בעקבות מחלוקת קשה בין המדינה לקיבוצים. מדובר בכ־150 קיבוצים שהחלו לאורך השנים את המסלול לשיוך הבתים. כחמש שנים לאחר שהחל גל גיוסי החברים החדשים לקיבוצים, שאמור היה להציל את התנועה הקיבוצית מהתפרקות, שוב נראה כי חבריה עומדים בפני מבוי סתום.

בסוף אוקטובר כתב מנהל מינהל מקרקעי ישראל לראשי התנועה הקיבוצית כי המדינה לא מוכנה לכך ש־150 קיבוצים שהחלו בהליך שיוך הבתים בהם לחברים, יקלטו חברים חדשים אשר ירכשו לעצמם בית בקיבוץ במסגרת הקליטה. מאותו רגע שותקה לחלוטין קליטת משפחות חדשות בכל הקיבוצים בישראל. הרקע להחלטה הוא דרישת המינהל מכל הקיבוצים בישראל להגיע איתו להסדר שבו חברי הקיבוץ יחתמו על הסכם לשיוך קנייני - הסכם שבו ירכוש כל חבר את הקרקע של ביתו מהמדינה ויהפוך לבעליה. זאת מול דרישה של התנועה הקיבוצית להוציא לפועל הסכם ישן שיאפשר לכל הקיבוץ לרכוש במרוכז את השטח למגורים של חבריו מהמדינה.

בכירים בתנועה הקיבוצית חושפים כי מהמגעים שלהם עם נציגי המינהל עולה שלתפיסת המדינה, שווי הקרקע שירכשו החברים בקיבוצים במסגרת ההסכם שאותו דורש המינהל לבצע מאותם 150 קיבוצים נאמד על ידיו ב־11–12 מיליארד שקל; זאת מול סכום שיסתכם בכ־1.5 מיליארד שקל בלבד אם הקיבוצים ירכשו את הקרקע כאגודה אחת. בינתיים הכל תקוע. מאות משפחות שנמצאות בהליך המעבר לקיבוץ עצרו את התהליך ואלפי בתי אב שהתעניינו במעבר לקיבוץ ייאלצו בינתיים לגנוז את התוכנית.

"בלי פשרה המדינה לא תראה שקל"

שטיין, שהציג את עמדתו אתמול בכנס המנהלים של המגזר הקיבוצי של BDO ומשרד עוה"ד ZKGS, אומר ל"כלכליסט" כי "המדינה החליטה, כך נראה, לעשות סדר בתחום הפרוץ של הבנייה בקיבוצים. אולם ללא פשרה המדינה לא תראה שקל ובינתיים קיבוצים רבים ייפגעו מאוד. ובעוד שמדברים בממשלה על הצורך הדחוף במציאות פתרונות מהירים של דיור, נפגעים כבר עכשיו אלה שנמצאים כיום בהליך של מעבר לקיבוץ".

הוויכוח הגדול בין המדינה לקיבוצים החל באמצע העשור הקודם. ההחלטה של המינהל למנוע מקיבוצים לגזור קופון בעת הקמת הרחבות קהילתיות צמודות לקיבוץ הביאה לכך שכל הקיבוצים ביטלו תוכניות בתחום זה, וחלקם הגדול החלו לבצע פעולות לקליטת חברים חדשים ובניית שכונות עבורם בתוך שטח המגורים המקורי של הקיבוץ (השטח הכחול, בסימונו במפות המינהל). באוקטובר האחרון החליט מנהל המינהל בנצי ליברמן כי גם שיטה זו לא מקובלת עליו והקפיא את הליכי קבלת החברים החדשים.

על רקע ההערכות שחושף "כלכליסט" על פוטנציאל ההכנסה למדינה ממכירת הקרקע לקיבוצים בשתי השיטות, האישית (שיוך בתים קנייני) או הקיבוצית (שיוך בתים חוזי), אומר יו"ר לשכת שמאי המקרקעין אוהד דנוס כי לו היתה המדינה מוכרת את השטח הזה בשוק החופשי לקבלנים, שוויו היה מזנק עד לכ־24 מיליארד שקל. אולם דנוס מסכים כי הבעיה כרגע היא בעיקר בהחלטה של המינהל למנוע קליטת תושבים שכבר נמצאים בהליך קליטה. "מצב זה יכול להפוך למכה עבור אותן משפחות שביצעו שינוי בחייהן בכל ההיבטים", הוא אומר.

אביב לשם, דובר התנועה הקיבוצית, אומר כי הבעיות המרכזיות שימנעו פתרון בטווח הנראה לעין הן חוסר יכולת להגיע להסכמה פנים־קיבוצית על חלקות השטח, והעובדה שלחברים רבים יש יורשים שלא חיים בקיבוץ וידרשו נתח מהעוגה. "תאר לך, שפנסיונר שחי שנים בדירת 4 חדרים עבר בשנות הפנסיה שלו לדירה של חדר וחצי כדי לפנות מקום למשפחות צעירות בקיבוץ, כמקובל בקיבוץ. האם עליו להיענש בעת שיוך הקרקע שיותיר אותו עם בית קטן?". בתנועה אומרים שבסופו של יום איש לא ייהנה מההחלטה של המינהל, והדבר היחיד שיושג ממנה הוא פגיעה בחברים וסכנה ארוכת טווח לאגודות עצמן.

בתגובה לטענות האלה אמר מנהל המינהל ליברמן במסגרת הדיווח באוקטובר על החלטה שלו, "אני רואה חשיבות בקליטת דור צעיר לקיבוצים ויצירת פתרונות דיור נוספים במסגרת הקיבוץ. עם זאת, במקום שבו הוחלט על העברת הזכויות מהקיבוץ לחברים, חובה על הקיבוצים להשלים את הליכי השיוך במינהל כדי לעגן את זכויותיהם הקנייניות של החברים בקרקע".

המחיר האמיתי בקיבוצים

"זוג צעיר המבקש לקבוע את ביתו בגוש דן ישלם יותר מ־2 מיליון שקל על דירת 4 חדרים. מעבר לערים הסמוכות - חיפה, חדרה, נתניה ואחרות, ייאלץ זוג כזה להיפרד מכ־1.7 מיליון שקל על דירה דומה", אומר שטיין. לדבריו, "הקיבוצים מיועדים, גם לפי הוראות התכנון הקיימות בתמ"א 35 (תוכנית המתאר הארצית - ש"פ) הקובעות את מבנה היישובים, לאכלס כ־400 משפחות בכל יישוב. להערכתו, בנייה מואצת ומבוקרת בכל הקיבוצים שכבר נמצאים כיום בהליך כלשהו של הסדרת הבעלות על הקרקע, תאפשר להגיע להיקף בנייה של עשרות אלפי יחידות דיור בתוך חמש שנים במחירים הזולים בכמחצית ממחיר דירה באזור גוש דן או סביבותיו.

בנצי ליברמן, מנהל מינהל מקרקעי ישראל צילום: דודו גרישנפן

בנצי ליברמן, מנהל מינהל מקרקעי ישראל צילום: דודו גרישנפן נקודת הייחוס לעניין הבחירה במגורים בקיבוץ צריכה להיות האלטרנטיבה של בית פרטי צמוד קרקע. לפי שטיין, "המחירים בקיבוצים נמוכים בעשרות אחוזים מנכסים דומים בסביבה. כאן נכנס נושא הקרקע. קיימים פערים בהתאם למיקום הקיבוץ במדינת ישראל. באזורי עדיפות לאומית שווי הקרקע להיוון (רכישה מהמדינה - ש"פ) מול מינהל מקרקעי ישראל הנו אפס, ובאזורים אחרים נמדד שווי הקרקע לפי השמאי הממשלתי".

לכאורה פתחה המדינה פתח להמשיך לקלוט חברים עד שייקבע עתיד הנושא הנדל"ני בקיבוצים. באותו מכתב של מנהל המינהל לתנועה הקיבוצית באוקטובר הוא הציע להם פשרה זמנית, שבה כל חבר קיבוץ חדש יעמיד למינהל ערבות בנקאית שתנוע בין עשרות עד 200 אלף שקל לבית אב - על פי יוקרתו של האזור שבו מדובר - ורק קיבוצים באזורי קו העימות ואזור פיתוח א' הסמוכים לו לא יאלצו את חבריהם החדשים לתת ערבות שכזו. מדובר בסכום גדול בעיקר לאור העובדה שרוב החברים הפוטנציאליים אמורים לרכוש בתים בסכומים שלא עולים על מיליון שקל, ובנוסף הוא מהווה בעיה מפני שלא ממש ברור מתי יחולט.

עו"ד חגית בן משה

עו"ד חגית בן משה "הוויכוח הגדול הוא על שיעור ההיוון שישלמו בסופו של דבר הקיבוצניקים. על פי החוזים הישנים, שיעור ההיוון עבור הקרקע שעל אגודה לשלם הוא של 3.75% מערכה", מסבירה עו"ד חגית בן משה ממשרד ZKGS. משנת 2003 נקבע כי קיבוצים שישייכו בתים ישלמו 33% מערך הקרקע. משנת 2010 נקבע כי חברים ותיקים ישלמו 33% וחברים חדשים ישלמו 91% משווי הקרקע שיקבע השמאי הממשלתי. בהנחה שהקיבוץ כבר הסדיר את ההיוון עד 2010, ישלם החבר הוותיק את התוספת של 29.3% ואילו החבר החדש ישלם 91% משווי הקרקע". אולם גם בעניין היום הקובע הזה ישנו ויכוח, ואין למעשה הסכמה גורפת של כל הגורמים.

"לפדות את הקרקע כאריס מאדונו"

שטיין מוסיף כי "הטענה העיקרית של המינהל מתבססת על העובדה כי הקרקע למגורים (כמו גם קרקע לצורכי תעסוקה וחקלאות) ניתנה לקיבוצים החל מהתקופה שקדמה לקום המדינה והלאה, דרך שנות חייה של המדינה לטובת ייהוד הארץ, תפיסת שטחים והגנה עליהם, מבלי שהוזכר אי פעם שעל הקיבוצים יהיה לפדות את הקרקע כ'אריס מאדונו הפאודל'. הקיבוצים אמנם שילמו במהלך כל השנים דמי היוון, אך אלה הסתכמו במאות שקלים לשנה בלבד". להערכתו, "הפתרון בוויכוח ארוך השנים יכול להיות הסכמה הדדית של הקיבוצים והמינהל על היוון כל המגרשים בשטח הצהוב (שטח המסומן בתב"ע כמאושר למגורים) בשיעור 3.75%, ללא קשר למספר החברים בפועל בעת זו בקיבוץ". "המינהל מסכים להוון מגרשים למגורים בשיעור 3.75%, אך לאותם חברים שהיו חברי קיבוץ ב'יום הקובע' בחודש, ביולי 2004", מוסיפה בן משה.

הנתח של הבנקים: פוטנציאל משכנתאות של 6 מיליארד שקל

גם הבנקים אמורים להרוויח מפעילות הבנייה בקיבוצים. עד להקפאת הליך הקליטה בשל דרישות מינהל מקרקעי ישראל להשלמת רכישת קרקעות הקיבוצים מהמדינה, משפחה שבחרה לעבור לקיבוץ ולהירשם כחברה בו היתה רוכשת בפועל את הבית שלה בו. לשם כך זקוקה משפחה כזו להלוואה, והבנקים פיתחו בעניין זה מסלול הלוואות "בתנאי משכנתא".

"מסלול זה כפוף לאישור הקיבוץ כי ישתף פעולה עם הבנק במקרה של עצירת תשלומי המשכנתא על ידי החברים החדשים", מסביר דורון שטיין, שותף ב־BDO וראש מגזר התיישבות. הפתרון בעת חדלות פירעון שכזו, אומר שטיין, יכול להתבצע בשני מסלולים: רכישת הבית על ידי הקיבוץ עצמו או על ידי הפניית משפחה אחרת לרכישת הבית.

"בחלק מהקיבוצים המבוססים יכולה המשפחה לקבל מימון גם מהקיבוץ עצמו, בהסכם פנימי. שיעור המימון במקרה זה נע בין 50% ל־70% מערך הנכס בהתאם למעמד הקרקע, כושר ההחזר של הלווים וביטחונות נוספים". זוג הבונה בקיבוץ רשאי להעמיד בטוחות חיצוניות לקיבוץ, כמו שעבוד של דירה בעיר לדוגמה, ערבות של הורים ועוד פתרונות "פרטיים" הזמינים בחלק מהמקרים. על פי BDO, היקף המשכנתאות אשר ניתנו לחברי קיבוצים בעשור האחרון עומד על כ־3 מיליארד שקל. פוטנציאל המשכנתאות בתחום זה גדול בהרבה ומגיע לכ־6 מיליארד שקל בחמש השנים הבאות. עוד עולה מנתוני BDO כי האוכלוסייה הוותיקה בקיבוצים מבצעת שיפוצים משמעותיים לבית הקיים בעלות המגיעה לסך 200–300 אלף שקל לבית, והבנקים מציעים כיום הלוואות גם לאוכלוסייה זו.