שכירות המשרדים בת"א ירדה ב־8.3%

לפי סקירה של CBRE, בת"א נרשמה הירידה החדה ביותר באירופה במחירי השכירות למשרדים, אחרי דבלין. המחירים זינקו בעיקר במזרח אירופה, ובפרט במוסקבה ובוורשה

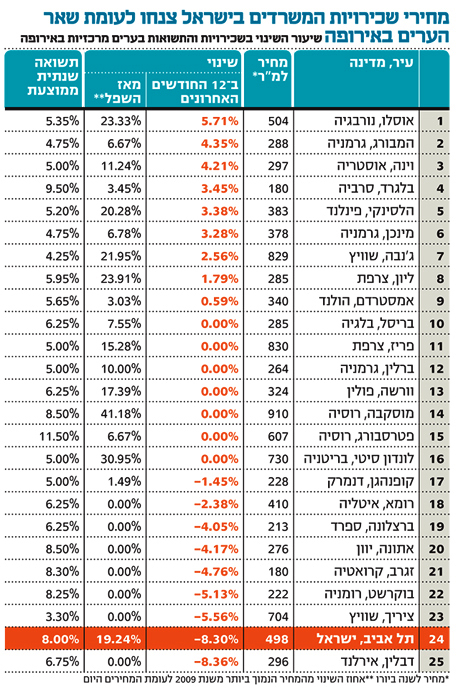

מחירי השכירות למשרדים מסוג קלאס A (הרמה הגבוהה ביותר של משרדים) בתל אביב ירדו ב־12 החודשים האחרונים בשיעור של 8.3% - החד ביותר בהשוואה לכלל מדינות אירופה, כך עולה מסקירה של חברת הייעוץ הבינלאומית CBRE לרבעון הראשון של 2013. מלבד תל אביב ניתן לראות ירידה בשיעור דומה גם בדבלין שבאירלנד, אך הירידות הבאות בהיקפן הן בשיעור של כ־5% בערים כמו בוקרשט, ציריך וברצלונה.

- כך מושכים דיירים למגדלי משרדים: לובי וטרקלין עסקים בעיצוב ארמאני

- "שוק המשרדים יציב אך אין לו תקווה"

- קרן ריאליטי תהפוך בניין משרדים בת"א לבניין מגורים

לדברי ג'קי מוקמל, מנכ"ל מאן נכסים, נציגת CBRE בישראל, הירידות בתל אביב נובעות ממעבר של חברות לערים שכנות וכן מחוסר הפעילות בשוק. "יש צמצום של שטחים ואין ביקושים. כמי שפועל בשוק אתה נוכח לדעת שהשוק לא חי בביקושים, אלא להפך: יש יציאה של גופים פיננסיים ושל חברות מהעיר הגדולה לכיוון ערים אחרות", הוא אומר.

ג'קי מוקמל, מנכ"ל מאן נכסים: "יש יציאה של גופים פיננסיים ושל חברות מהעיר הגדולה לכיוון ערים אחרות" צילום: עמית שעל

ג'קי מוקמל, מנכ"ל מאן נכסים: "יש יציאה של גופים פיננסיים ושל חברות מהעיר הגדולה לכיוון ערים אחרות" צילום: עמית שעל

תל אביב לפני אחרונה

בתוך כך, בבחינת מחירי השכירות ניתן לראות כי תל אביב עדיין ממוקמת במקום טוב באמצע עם מחיר של 497 יורו למ"ר לשנה. המחירים בערים מוסקבה, פריז ולונדון הם הגבוהים ביותר באירופה, ונעים בין 910 יורו למ"ר לשנה במוסקבה ועד ל־729 יורו למ"ר בסיטי של לונדון. כשבוחנים את שיעור העלייה מאז השפל ב־2009 רואים כי ערים אלה בלטו גם בהיקפי העליות. כך למשל, מוסקבה בלטה עם גידול של 41% מאז השפל, בסיטי של לונדון נרשמה עלייה של 31%, בג'נבה זינוק של 22% ובפריז טיפסו המחירים ב־15%. תל אביב עלתה מאז ימי השפל ב־19.2%.

לפי מוקמל, זינוק זה רק מחדד את עוצמת הנפילה של השווקים ב־2008 ואינו מרמז על מצב טוב. לדבריו, רוסיה עדיין רחוקה מהתאוששות, "מוסקבה סבלה ממכה קשה ב־2008 ורק לאחרונה רואים שם ניצוצות של תקווה. עד כה היא לא הצליחה להתרומם בשל השטחים העצומים שיש שם".

ספקולציה בבנייה

לפי הסקירה, הביקוש לשטחים זמינים ברבעון הראשון של 2013 נובע בעיקרו משינוי מקום ומאיחוד של חברות ולא מהתרחבות גרידא. בתוך כך, ברבעון הראשון החלה להסתיים בנייתם של בנייני משרדים שהחלה לפני שנתיים־שלוש שנים כספקולציה של משקיעים.

העליות החדות ביותר ברמת זמינות שטח המשרדים נרשמו במזרח אירופה, בייחוד בוורשה ובמוסקבה, וברבעונים הקרובים הן צפויות גם במערב אירופה בערים כגון פריז ולונדון. ב־CBRE מעריכים כי למרות העלייה בהיקף שטחי המשרדים לא ייגרם נזק לשווקים, שכן ערים רבות סובלות מפרופיל ירוד של שטח פנוי, מצב שיאפשר לשוכרים לשדרג את שטחי המשרדים. עם זאת, בערים שבהן אין בנייה חדשה צפוי המשך הידרדרות ברמת השטח הזמין בשווקים.

בעקבות בנייה ספקולטיבית של משקיעים, רמות השלמת הבנייה צפויות לעלות דרמטית ב־2013 ושוב ב־2014, אולם הן יישארו מתחת לשיא שקדם ל־2009. היקף הבנייה נובע בעיקר מפרויקטים שהקדימו את זמנם, והחלו כאשר תנאי השוק היו מעט אופטימיים יותר בשנים 2010–2011.

בדומה למצב במהלך 2012, בשווקים בודדים בלבד חל שינוי בשכירויות סוג א' ברבעון הראשון של 2013.

ירידות זניחות בכמה מהשווקים בדרום אירופה ובפרברים של מזרח אירופה התאזנו עם עליות קלות במספר מצומצם של שווקים חזקים יותר במערב אירופה. ב־CBRE מעריכים כי המשך השנה צפוי להיות דומה במרבית השווקים בעיקר לנוכח תנאים כלכליים קשים שנותרו בחלקים נרחבים באירופה.

כמה אינדיקטורים כלכליים חיוביים מצביעים על חזרה נרחבת וחזקה יותר לצמיחה כלכלית ב־2014. אלה עשויים לתמוך בביטחון השוכרים ולעודד חברות להתרחב. אם מהלך זה יתממש, קצב הצמיחה בשכירות יואץ בשווקים רבים בשל ההיצע המצומצם של משרדים איכותיים.