דיור עכשיו

אף רפורמה בנדל"ן לא ציננה את השוק

מהגבלת שיעורי המימון של המשכנתאות, דרך מלחמה במשקיעים ועד הגברת שיווק קרקעות. בנק ישראל והממשלות השונות השתמשו באינספור דרכים להורדת מחירי הדיור בשנים האחרונות, ונכשלו פעם אחר פעם

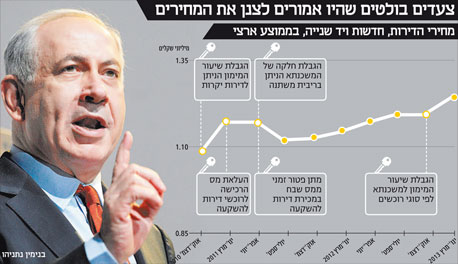

אחד הנתונים המבהילים ביותר שפורסם לאחרונה בתחום הדיור הוא זה שמצביע על זינוק ריאלי של 45% במחירי הדירות מ־2005 ועד היום, אל מול עלייה של 2% בלבד בשכר הריאלי באותה תקופה. נראה כי למרות שלל התוכניות, הגזירות, הרפורמות, והיוזמות להורדת מחירי הדיור שבנק ישראל והממשלה הנהיגו בשנים האחרונות, מחירי הדירות מסרבים לרדת. המצב הזה הביא את המשק הישראלי לכך שנדרש כיום שיא של 135 משכורות לרכישת דירה, מספר מהגבוהים בעולם.

- הרפורמה שאמורה להוזיל את הדירות - עלולה דווקא לייקר אותן

- הממשלה אישרה פה אחד ההצעה לרפורמה בתכנון ובבנייה; נתניהו: "זה יביא לירידת מחירים"

- השרים חגגו את הוזלת שוק הדיור, מתי נרגיש אותה?

ייתכן שההשפעה של חלק מהרפורמות - בעיקר אלה שתוכננו לטווח הארוך - תורגש בשנים הבאות. אבל על חלק בלתי מבוטל מהצעדים שכבר ננקטו ניתן לומר, למרבה הצער, שהם נכשלו. ייתכן שהגיע הזמן לחשוב על פתרונות חדשים ויצירתיים יותר לצינון השוק.

כדי ללמוד מטעויות העבר ולקראת הרפורמות שבדרך, כמו תוכנית הדיור הממשלתית שהציג הקיץ שר האוצר יאיר לפיד, הגיע הזמן לבחון את הרפורמות העיקריות שבוצעו בשוק הדיור בישראל בשנים האחרונות, ולהבין מה גרם להן להיכשל בהורדת מחירי הדיור.

נלחמים במשקיעים

אחד ההסברים הנפוצים למחירי הדיור הגבוהים בארץ הוא משקלם של משקיעי הנדל"ן בשוק הדירות למגורים. לפני ארבע שנים הגיע המשקל הזה לשיעור שיא שבו 33% מכלל רכישות הדירות בישראל התבצעו על ידי אנשים שקנו דירות למטרות השבחה, השכרה וכד', בזמן שכבר יש בבעלותם לפחות דירה אחת למגורים.

צילום: מיקי נועם אלון

צילום: מיקי נועם אלון בממשלה שיערו שהמשקיעים הם גורם משמעותי בדחיפת המחירים מעלה, ולכן ביצעו כמה צעדים שנועדו להצר את צעדיהם. כך, בשנת 2011 הוחלט להטיל על משקיעים מס רכישה גבוה יותר של 5% על דירות שעולות עד מיליון שקל (במקום 3.5%), 6% על עלות שבין מיליון ל־3 מיליון שקל (במקום 5%), ו־7% על עלות שגבוהה מ־3 מיליון שקל (במקום 5%).

מאז נכנסו המדרגות לתוקפן, ועד מאי 2013 משקל המשקיעים בשוק הנדל"ן למגורים אמנם צנח לשפל של 21.5%, אך מחירי הדירות עלו בכ־10% על פי נתוני הלמ"ס.

בסוף 2012 החליט בנק ישראל להילחם גם הוא במשקיעים, ולהבחין בין משכנתאות הניתנות להם על ידי הבנקים לבין משכנתאות הניתנות לרוכשי דירה ראשונה ומשפרי דיור. על פי ההנחיות, רוכשי דירה ראשונה יכולים ליטול משכנתא בשיעור מימון מרבי של 75%; משפרי דיור נדרשים להון עצמי של 30% (עד 70% מימון); ואילו על המשקיעים הוטלה הגבלה מחמירה ביותר שלפיה הם יכולים לקבל מימון של עד 50% משווי הדירה להשקעה בלבד.

") בנייה בכפר סבא (ארכיון) צילום: אוראל כהן

בנייה בכפר סבא (ארכיון) צילום: אוראל כהן המטרה של הממשלה ושל בנק ישראל ברורה: לצמצם את רכישת הדירות להשקעה, להגדיל את המלאי הזמין למחוסרי הדירות, ולהוביל לירידה במחירי הדירות. בינתיים הצעדים שננקטו לא באמת השיגו את מטרתם, וכעת נשאלת השאלה אם לאור ניסיון העבר יצליחו גזירות המס שאושררו מחדש - הוראות השעה בנוגע למס רכישה על משקיעים הוארכה בשבוע שעבר במסגרת חוק ההסדרים - להבריח את המשקיעים, ואם יציאתם מהשוק אכן תוביל לירידה במחירי הדירות.

מגבילים את המשכנתא

בנק ישראל מודאג גם הוא ממחירי הדיור, אך מעבר לכך הוא מודאג מחסינות הבנקים החושפים את עצמם לסיכונים במתן משכנתאות ענק. מכיוון שכך, בשנים האחרונות הקשיח הבנק כמה פעמים את התנאים לקבלת משכנתאות כדי לצמצם את הביקוש ואת הסיכון לבנקים כאחד ולהביא לירידה במחירים.

בסוף 2010 ניתנו לבנקים הנחיות חדשות ולפיהן בהלוואות לדיור בסכומים של 800 אלף שקל ומעלה יוגבל שיעור המימון הניתן לרוכשים ל־60%, ומרכיב הריבית המשתנה בתמהיל המשכנתא יוגבל ל־25%. כלומר, הישראלים נדרשו מאותה עת "לגרד" הון עצמי של לפחות 40% מערך הדירה - ללא ספק דרישה שרבים אינם מסוגלים לעמוד בה.

ב־2011 הוגבל רכיב הריבית המשתנה לשליש מתמהיל המשכנתא לכל המשכנתאות, צעד שנועד לצמצם את הסיכון לרוכשים ולבנקים. בסוף 2012 החליט בנק ישראל להבחין כאמור בין הלוואות לרוכשי דירות להשקעה, משפרי דיור (אלה שבבעלותם כבר היתה דירה בעבר) ורוכשי דירה ראשונה, וזאת כדי להרחיק את המשקיעים ולהיטיב עם הזוגות הצעירים שרוכשים דירה ראשונה.

למרות הכל, מחירי הדירות בשנים שבמהלכן הוטלו מגבלות המימון על רוכשי הדירות עלו, והיקף המשכנתאות הניטלות בכל חודש שובר שיאים.

מעודדים פיצול דירות

מעבר לניסיון להוריד את האטרקטיביות ברכישת דירה להשקעה, צריכה הממשלה להתמודד עם בעיה נוספת - דירות שנרכשו על ידי משקיעים מקומיים ותושבי חוץ, שעומדות ריקות ואינן משמשות למגורים. שלל החלטות ותקנות התקבלו בשנים האחרונות במטרה לשחרר לשוק דירות כאלה, מהכפלת הארנונה על דירות רפאים, דרך תקנות לפיצול דירות, ועד להטבות מס למי שמפנה דירה המשמשת למשרד.

לפני כשנתיים החליט שר האוצר לעודד מכירת דירות המשמשות למשרדים ועסקים על ידי מתן פטור ממס שבח עד 2013 על דירות מהסוג הזה. האוצר העריך אז כי יש כ־50 אלף דירות כאלה וכי שחרורן יסייע במצוקת הדיור ועשוי להוריד את המחירים. על פי פרוטוקולים של ועדת הכספים שדנה בנושא, בינתיים נמכרו כמה עשרות דירות כאלה בלבד. התקופה שבה ניתן הפטור ממס שבח טרם הסתיימה, כך שייתכן שיהיו הפתעות לטובה בתום השנה.

נוסף לכך, בסוף 2011 אישר שר הפנים פיצול דירות בתנאים מסוימים, ובהם הסכמת דיירי הבניין וגודל מינימלי של 30 מ"ר לדירה. שנתיים אחרי, נראה שהיוזמה כלל לא המריאה - אפילו לא בתל אביב, שבה תופעת פיצול הדירות היתה נפוצה הרבה לפני שיצאו התקנות ההופכות אותה לחוקית.

מגבירים שיווק קרקעות

ניסיון נוסף לריסון מחירי הדירות ננקט על ידי רשות מקרקעי ישראל, שמנסה להגביר את קצב שיווק הקרקעות שלה. לאחר שב־2008 שיווקה הרשות מספר זעום של קרקעות לבניית פחות מ־18 אלף יחידות דיור, ב־2009 גדל המספר ל־20.5 אלף יח"ד וב־2012 כבר נרשם שיא של כמעט 32 אלף יחידות דיור. אך למרות הגידול החד בשיווקי קרקעות למגורים בחמש השנים האחרונות, קרקעות לאלפי יחידות דיור מתוך אלה ששווקו לא הגיעו לכלל מכירה.

לפי נתוני משרד השיכון, קרקע לכ־15 אלף יחידות דיור אושרה למכירה לקבלנים ב־2012, פחות ממחצית הכמות ששווקה באותה שנה. עם זאת, בארבעת החודשים הראשונים של 2013 כבר אושרו עסקאות לכ־15 אלף יחידות דיור, כך שייתכן שהשנה יירשם שיא של עסקאות אם הקצב הזה יימשך.

עם כל התוכניות והיוזמות להורדת מחירי הדירות, חשוב לזכור שישראל זקוקה לפחות ל־50 אלף יחידות דיור חדשות בשנה כדי לספק את משקי הבית החדשים הנוצרים בה מדי שנה. כיום יש בישראל 101 אלף יותר משקי בית מדירות במשק. מאות אלפי האנשים הללו מתגוררים עם הורים, אחים, במגורים ארעיים או נחשבים למחוסרי דירה. ב־2012 הסתיימה בנייתן של 37 אלף יחידות דיור בלבד, והפער בין ההיצע הזמין לביקוש נותר.

בהתחשב בכל אלה, נראה כי על הממשלה לנקוט צעדים אגרסיביים לפתרון מצוקת הדיור.