תיקי המשכנתאות בבנקים זינקו ב־93% בשש שנים

בניגוד לתחזיות, שנת 2014 תהיה עוד שנת שיא במתן אשראי לדיור. היקף המשכנתאות כבר מהווה 24% מהתוצר • שיעור המשקיעים בנדל"ן עלה מ־12.2% ל־16.9%

בניגוד לתחזיות ולהערכות, שוק המשכנתאות לא האט ולא נרגע ב־2014. לכל היותר אפשר להגיד שבשונה משנים עברו, שוק המשכנתאות לא צמח במיוחד. החודש האחרון של השנה אוטוטו מסתיים ובמערכי המשכנתאות של הבנקים הגדולים כבר מסמנים אותו כחודש חזק שבו נרשמו ביקושים ערים למשכנתאות מצד זוגות של קונים שנמאס להם להמתין לעוד ועוד הבטחות לירידות מחירים.

- אז מה זו משכנתא בעיניך?

- כך יגרמו המשכנתאות למשבר העולמי הבא

- אחרי מע"מ 0: גם פרויקט "דירה להשכיר" של לפיד ייעצר

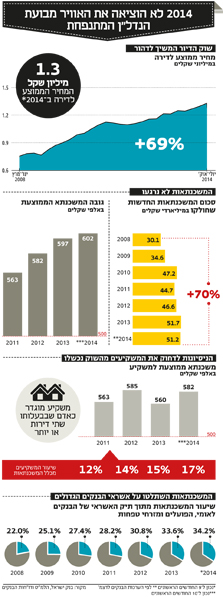

בבנקים הגדולים מעריכים שחודש דצמבר יסתכם עם חלוקת משכנתאות חדשות בהיקף של 4.9–5.2 מיליארד שקל. נתון זה יביא את היקף המשכנתאות החדשות שניטלו בשנת 2014 לסכום כולל של 51.2 מיליארד שקל - כמעט זהה לשיא כל הזמנים שנשרשם בשוק המשכנתאות בשנה שעברה.

השורה התחתונה הזו שונה לחלוטין, כאמור, מההבטחות ששחררו הפוליטיקאים בתחילת השנה. תוכנית 0% מע"מ שעליה הכריז שר האוצר יאיר לפיד הכניסה אז את שוק הדיור לסחרור של אי־ודאות. נתוני רכישת הדירות החדשות שפרסם בשעתו האוצר הראו כי אכן הזוגות הצעירים מדירים את רגלם ממשרדי הקבלנים: בחודש אפריל על פי נתוני האוצר כמות רכישות הדירות ירדה ב־25% ובמאי היא כבר צנחה לשפל שנרשם בפעם האחרונה רק ב־2005 כאשר כמות הדירות שנרכשו ירדה ב־40%.

בבנקים העריכו כי היקף המשכנתאות החדשות ב־2014 יירד גם הוא. הצהרות לוחמניות של לפיד ושל שר הבינוי אורי אריאל הטיחו בציבור לחכות עם רכישת הדירה, וחיזקו את האמונה כי שוק הדיור יירגע ואיתו גם שוק המשכנתאות.

שוק שמספק מספרים מטרידים בטייס אוטומטי

נתוני 2014 בשוק המשכנתאות מראים עד כמה השוק הזה מתנהל כמעט באופן אוטומטי ועד הוא חזק ויציב: גם כשעננה שחורה מטילה צל על שוק הדיור במשך שנה שלמה, שוק המשכנתאות עדיין מספק מספרים גבוהים ומטרידים. גם בבנק ישראל חיכו להאטה בקצב נטילת המשכנתאות וגם שם מסתכלים עתה באי נוחות על סיכום שנתי שנתי של 51 מיליארד שקל בביצועי משכנתאות חדשות על רקע קידום חוק 0% מע"מ, תוכנית מחיר מטרה ושלל הבטחות של פוליטיקאים.

אילוסטרציה צילום: שאול גולן

אילוסטרציה צילום: שאול גולן

התמונה המפחידה באמת מתגלה כאשר לוקחים צעד אחורה ומסתכלים על שוק המשכנתאות בזווית רחבה. הנתונים מספרים כיצד התנפחה בועת המשכנתאות משוק של 30 מיליארד שקל ב־2008 להיקף של יותר ל־51 מיליארד שקל משכנתאות חדשות ב־2014 - זינוק של 70% או תוספת של יותר מ־20 מיליארד שקל שהולכים מהבנקים לטובת המשכנתאות. שיעור דומה לעלייה בת 69% במחיר הממוצע לדירה באותה תקופה.

"פעילות הבנקים כבר לא מממנת צמיחה כלכלית, היא מממנת עסקאות נדל"ן", אמר ל"כלכליסט" חוקר הבנקים והפרופסור לכלכלה פרופ' מוריץ שולריק בראיון מיוחד. "רוב ההלוואות שנותנים הבנקים במערב כבר לא משמשות למימון חברות שיוצרות צמיחה. זה נכון במיוחד כשמדברים על משכנתאות לרכישת נדל"ן קיים, שהן למשל העסקאות הנפוצות ביותר באירופה. כשאדם קונה בית מאדם אחר לא נוצר פה ערך לחברה, לא נוצרת פה תועלת, אין בנייה של משהו חדש".

דבריו של שולריק נדמים כנכונים גם כשבוחנים את המערכת הבנקאית הישראלית. ב־2008 תיקי המשכנתאות של חמשת הבנקים הגדולים הסתכמו ב־139 מיליארד שקל השווים ל־18.1% מהתוצר הלאומי בשנה זו. בשנת 2014 תיק המשכנתאות הכולל של אותם בנקים עמד כבר על 261 מיליארד שקל השווה ל־24% מהתוצר.

תיק האשראי של הבנקים הפך לשבוי של המשכנתאות

הזינוק האדיר הזה שינה גם את הדי.אן.איי של מאזני הבנקים. בשתי עבודות גדולות שפרסם בנק ישראל השנה, חזר המפקח על הבנקים דודו זקן על נתון אחד שהטריד אותו: היקף המשכנתאות מהאשראי הכולל של הבנקים הגיע ב־2013 ל־30%. זקן בוודאי יודע שאם מסתכלים רק על שלושת הבנקים הגדולים, אלו ששולטים בשוק המשכנתאות, הנתון המפחיד הזה הופך מטריד עוד יותר: ב־2014 המשכנתאות של שלושת הגדולים הסתכמו ב־223 מיליארד שקל כשהן מהוות יותר מ־34% מתיקי האשראי שלהם.

כדי להבין כיצד המאזן הבנקאי הפך יותר ויותר שבוי של שוק הדיור מספיק להסתכל על מה שקרה מאז 2008. בעוד שתיק האשראי לציבור (בנטרול המשכנתאות) עלה בשלושת הבנקים הגדולים ב־5.5% - האשראי לדיור קפץ ב־93%. כך קורה שיותר משליש מהאשראי מופנה לדיור בעוד ב־2008 נתון זה עמד על 22%.

בנוסף לעליה בפעילות המשכנתאות, באופן טבעי גובה משכנתא ממוצעת עלה גם הוא. ב־2014 ממוצע המשכנתא כבר יעמוד על 602 אלף שקל בהשוואה ל־563 אלף בשנת 2011, השנה הראשונה שבה יש אינדיקציות על גובה המשכנתא הממוצעת.

בנק ישראל מודאג מהסיכון לבנקים במקרה של אבטלה

סביבת הריבית הנמוכה כמובן תורמת לבועת המשכנתאות המתנפחת. בנק ישראל מודאג ובצדק. המפקח על הבנקים הטיל בספטמבר האחרון מגבלה שונה מההגבלות שהכיר השוק. עד כה, ההגבלות נגעו לאופי המשכנתא עצמה והתמקדו בניסיון להפוך את המשכנתאות החדשות שיחולקו לבטוחות יותר. המגבלה האחרונה הוטלה על תיק המשכנתאות כולו, וחייבה את הבנקים לעבות את כריות הביטחון שלהם כנגזרת מגודל התיק גם מבחינה היסטורית.

מגבלה זו הגיעה אחרי שזקן הכין את הקרקע ולאחר שבנק ישראל ציין בדו"ח היציבות הפיננסית של המשק שהגידול בהיקף המשכנתאות מסכן את הבנקים. הסיכון המיידי והקל לאיתור הוא שזה שיתממש אם המשק ייקלע למיתון שיביא איתו אבטלה גואה.

בתסריט כזה יותר ויותר משפחות יתקשו לעמוד בהחזר המשכנתא החודשי, ובעיקר אלו שההחזר החודשי שלהן גבוה במיוחד ומהווה יותר משליש מההכנסו נטו של המשפחה. ב־2014 שליש מהציבור לקח משכנתא ברמה של 30%–40% מההכנסה שלו, ירידה לעומת שנים קודמות לאחר שזק אסר על נטילת משכנתאות שמהוות יותר מ־50% מההכנסה.

בנק ישראל פרסם השנה תסריט קיצון שבו האבטלה עולה, מצב המשק מידרדר ו־23 אלף משפחות נאלצות לממש את ביתן בידי הבנק. מציאות שכזו תפגע במשק כולו ולפי כלכלני בנק ישראל, ככל שהישראלים יהיו חנוקים יותר, כך יצמצמו למינימום את הצריכה השוטפת כדי לעמוד בהחזר המשכנתא המכביד - מה שידרדר את המשק למיתון כבד עוד יותר במעגל קסמים שיהיה קשה לצאת ממנו.

בבנקים צופים כי 2015 תהיה חזקה מאוד ותפצה בחלקה על חוסר הוודאות ששרר בשוק המשכנתאות ב־2014. "זו לא רק התפוצצות של חודש אחד וגמרנו", אומר גורם בנקאי כשהוא מדבר על ההתנפלות בחודש דצמבר האחרון. "האמון נסדק ועכשיו הפוליטיקאים יצטרכו להביא משהו גדול יותר כדי שהזוגות הצעירים שוב יחזרו לשבת על הגדר". במערכת הבנקאית צופים כי אם לא יירשמו הפתעות שנת 2015 תרשום 52–54 מיליארד שקל במשכנתאות חדשות.

בנוסף, בתחילת השנה צפוי לצאת לדרך המהלך שמוביל משרד הבינוי לתמרוץ זכאים שקיבלו משכנתא מכספי המדינה למחזר אותה בבנקים המסחריים. ריביות השוק הנמוכות אל מול ריבית המדינה צפויה לחסוך לזכאים אלפי שקלים ולהניב הכנסה חד פעמית גבוהה למדינה. בבנקים מעריכים כי 4–6 מיליארד שקל יחליפו ידיים במסגרת קמפיין משרד השיכון ועל רקע זה מעריכים בזהירות ש־2015 יכולה להגיע למספר אסטרונומי של 60 מיליארד שקל במשכנתאות חדשות.