אג'יו: כרטיסיית הזהב של פרופ' פולק

תשכחו מהגורואים: את כל מה שאתם צריכים לדעת כדי לנהל את הפיננסים שלכם אפשר לכתוב על פתק אחד. כך משוכנע פרופ' הרולד פולק, שהפך את התובנה הזאת לרב־מכר עטור שבחים. עכשיו, בראיון ל"כלכליסט", הוא מסביר איך יכול להיות שהעקרונות הבסיסיים כל כך פשוטים ומובנים מאליהם - ואנחנו עדיין מתקשים למלא אותם

עד גיל 40 התנהל הרולד פולק, פרופסור למינהל ציבורי באוניברסיטת שיקגו, כמו רוב האנשים, בלי להקדיש יותר מדי תשומת לב להתנהלות הכלכלית שלו. היה לו חוב אשראי, הוא לא ניהל תקציב משפחתי ולא ממש חשב על חיסכון פנסיוני. הוא ואשתו ורוניקה שכרו בית, הוא ביצע השקעות כושלות במניות אינטרנט, והם צברו חובות.

אבל בסמוך ליום הולדתו ה־41 של פולק (Pollack), לא הרבה אחרי שעברו לשיקגו בעקבות המשרה החדשה, פקד את משפחתו משבר כלכלי. חמותו מתה, וגיסו, שסבל ממוגבלות שכלית, עבר לגור בביתם של פולק, אשתו ושתי בנותיהם הקטנות. ורוניקה נאלצה להתפטר מעבודתה כדי לטפל באחיה. ההכנסות שלהם קטנו וההוצאות רק הלכו וגדלו: הטיפול באחיה של ורוניקה היה יקר, והם נאלצו לרכוש עבורו ציוד מיוחד. כאילו לא די בכך, זמן קצר לאחר מכן ורוניקה לקתה בזיהום חמור בלבה שהוביל אותה לטיפול נמרץ. פולק ומשפחתו לא עמדו בפני פשיטת רגל, אבל החיים שלהם היו שונים מאוד ממה שדמיינו.

המצב החדש הכריח את פולק לנהל את ענייניו הכספיים בצורה אחרת ביומיום, וגם להתחיל לחשוב על דברים כמו חיסכון והשקעות. הוא החל להתעניין בתחום, לקרוא את הספרות המקצועית ולשוחח עם מומחים. הוא גם התחיל לשים לב להמלצות של גורואים לצרכנות פיננסית. פולק גילה פער אדיר בין ההמלצות שעליהן מסכימים המומחים הכלכליים לבין המוצרים והעצות שהציעו הגורואים, שהתמקדו בדברים כמו בחירת מניות להשקעה או בשיווק מוצרים פיננסיים מיותרים. "אחד הדברים שהדהימו אותי היה שהמומחים הסכימו על העקרונות הבסיסיים, שלא היו מאוד מסובכים", פולק אומר בראיון ל"כלכליסט". "לא רק זה, אלא שהרבה מהעצות שעליהן הסכימו המומחים היו שונות מאלו שהיית מקבל מצפייה בתוכניות פיננסיות בטלוויזיה. כך התחלתי להתעניין בתחום".

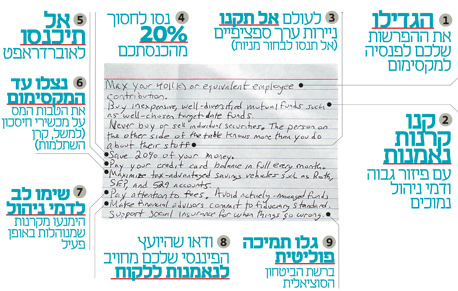

פולק החל לפעול לפי העקרונות הבסיסיים שגילה ובהם לחסוך 10%–20% מההכנסה החודשית, או כמה שאפשר, לא להיכנס לאוברדראפט ולהשקיע בקרנות נאמנות עם דמי ניהול נמוכים. החיים שלו ושל משפחתו לא השתנו בבת אחת, אבל הם השתפרו. היה להם יותר כסף בבנק, הם יכלו להרשות לעצמם לצאת לחופשה מבלי לחשוש מה יקרה אם בחודש הבא ייתקלו בהוצאה לא צפויה, ואפילו הצליחו להציע סיוע כלכלי לקרובי משפחה בעת הצורך.

לפני קצת יותר משנתיים הפכו התובנות שגיבש פולק (52), כיום מומחה מוביל למדיניות ציבורית, לשיחת היום בארה"ב. זה קרה אחרי שפולק ראיין את העיתונאית והסופרת הליין אולן על ספרה "Pound Foolish", שקוטל את תעשיית הצרכנות הפיננסית (אולן התראיינה בזמנו בהרחבה על ספרה ל"כלכליסט"). במהלך הראיון תהה פולק אם הבעיה של תעשיית הצרכנות הפיננסית אינה בעצם שהעצות הטובות ביותר זמינות בחינם בכל ספרייה ציבורית. יותר מזה, הוא טען, אפשר לתמצת את כל העצות האלה על פתק אחד בגודל של כרטיסיית לימוד סטנדרטית. אנשים התחילו להתעניין ולשאול את פולק היכן ניתן למצוא את ה"פתק" הזה, שבאותה עת היה מטאפורי בלבד.

בעקבות הפניות הרבות ניסח פולק כללים להתנהלות פיננסית נכונה שאותם כתב על כרטיסייה בגודל 10 על 15 ס"מ. "שלפתי כרטיסייה מהמגירה בשולחן הכתיבה של בתי וכתבתי על גביה תשעה כללים, צילמתי אותה בסמארטפון ופרסמתי בבלוג שלי. כנראה שהיה משהו בפשטות של הכרטיסייה שתפס את תשומת הלב. זה מצחיק מכיוון שלא היה שום דבר שכתבתי שם שלא יכול היה להיכתב לפני 20 שנה".

הכרטיסייה הפכה לוויראלית. הצילום שלה בבלוג של פולק זכה לכ־400 אלף צפיות, "הוושינגטון פוסט" קבע שיש בה כל העצות הפיננסיות שאדם יצטרך אי פעם, ומגזין "Money" בחר בה לרעיון הטוב ביותר של השנה. מרשימת העצות של פולק נולד גם הספר "The Index Card" שכתב יחד עם אולן, יצא לאור בחודש שעבר, וכבר כונה "ספר הייעוץ הפיננסי הטוב ביותר של השנה". פולק מספר שההתעניינות בכרטיסייה ובספר הפתיעה אותו, מכיוון שחלק מהכללים מובנים מאליהם. "למשל, לא להיכנס לאוברדראפט".

הליין אולן. "בית הוא כמו חשבון חיסכון אוטומטי שמשלמים עליו עמלות מאוד גבוהות" צילום: david goldman

הליין אולן. "בית הוא כמו חשבון חיסכון אוטומטי שמשלמים עליו עמלות מאוד גבוהות" צילום: david goldman אם הכללים להתנהלות פיננסית נכונה כל כך פשוטים, אולי הבעיה אינה הכרת הכללים?

"אני חושב שקשה ליישם את הכללים משתי סיבות: הראשונה היא שהרבה אנשים נאבקים לשרוד נוכח מצב הכלכלה, וקשה לחסוך ולהשקיע את הכסף. אבל הסיבה השנייה היא שקשה לאנשים להיות עקביים לגבי דברים שנמצאים בעתיד הרחוק, שהם משעממים ומפחידים. אנחנו חיים בסביבה שהרבה פעמים מסיחה את דעתנו מהדברים החשובים והבסיסיים באמת - שבהם אנחנו צריכים להיות ממוקדים".

כן לקפה, לא לאוברדראפט

"המסר שלי הוא שיש כמה כללים פשוטים שאפשר ליישם, שישפרו את מצבכם הכלכלי", אומר פולק. "זה לא ישנה את המצב מקצה לקצה. זה לא יהפוך אתכם למיליונרים בן לילה, אבל זה יפחית באופן ניכר את הלחץ. אם אנשים יוכלו להתעלם מהסחות הדעת ורעשי הרקע של המפרסמים ולהתמקד בדברים הבסיסיים, הם יוכלו להתחיל לחשוב על מטרות לטווח הארוך בחייהם וחיי משפחתם ולנסות לספק ביטחון כלכלי לאנשים היקרים להם".

אז מהם הכללים החשובים ביותר בכרטיסייה, לדעתך?

"יש שני נושאים שהייתי מדרג כחשובים ביותר: הראשון הוא לחסוך. על הכרטיסייה המקורית כתבתי שצריך לחסוך 20% מההכנסה, ואני חושב שזה קשה מדי עבור הרבה אנשים. קיבלתי הרבה מכתבי נאצה מאנשים שאמרו דברים כמו 'פרופ' פולק היקר, אני אם חד־הורית בת 20, ואתה אומר לי לחסוך 20% מההכנסה', ואז עברו לגידופים. אני מבין את זה, אני לא מאשים אותם בכלל. אם יש לך הוצאות טיפול בילדים והכנסה צנועה, לא תוכל לחסוך 20% מההכנסה בתקופה זו בחייך, אבל לאורך זמן חייבים באמת לחסוך משהו בסדר גודל כזה. בספר אנחנו אומרים לחסוך בין 10% ל־20% מההכנסה, זה הבסיס להכל".

ועדיין, לרוב האנשים קשה לחסוך 20% או אפילו 10% מההכנסה החודשית שלהם.

"זה קשה מכיוון שיש שני תהליכים שקורים בו זמנית, שאינם באשמתם של החוסכים. מצד אחד, יש קיפאון בשכר" (בארה"ב ההכנסה החציונית של משקי הבית אפילו ירדה ב־3,000 דולר בשנה בין השנים 1998 ו־2013, בקיזוז אינפלציה - מ"מ). "מהעבר השני של המאזן המשפחתי, בצד ההוצאות", אומר פולק, "התמונה הפוכה: הוצאות גדולות כמו בריאות ושכר לימוד אקדמי עלו משמעותית. השילוב הזה הופך את החיסכון לדבר מאוד קשה עבור רוב האנשים. ועדיין, יש הרבה דברים שאנחנו כיחידים יכולים לעשות. אם נעקוב אחר ההוצאות שלנו, רובנו נוכל למצוא תחומים שבהם אפשר להוציא פחות. זה לא יקרה בן לילה, אבל אפשר לעשות שינוי גדול במצב הכלכלי אם מתמקדים בכך".

מה זה אומר בפועל?

"העצה שלי היא: תסתכלו על התשלום לכבלים, על חשבון הטלפון, האם אתם באמת צריכים את החבילה עם כל הדקות האלה? מה אתם יכולים לעשות כדי לוודא שאתם מוציאים את כספכם על הדברים שבאמת חשובים לכם? בספר אנחנו לא אומרים לאנשים לעשות 'דיאטת חיסכון' ולהפסיק להוציא. אם מה שעושה לך את הבוקר זה להיכנס ל'סטארבקס' ולשלם 4 דולר על סקיני מוקה לאטה, אם זה באמת מה שאתה אוהב, אז נהדר - תעשה את זה. אבל תוודא שזה מתאים לשאר ההתנהלות הכלכלית שלך. ואם קפה זה דבר שלא עד כדי כך חשוב לך, אז לך למכונת הקפה בעבודה ותחסוך קצת כסף.

"יש הרבה דברים שרובנו יכולים לעשות, גם אם אנחנו לא יכולים להגיע ליעד החיסכון השאפתני הזה. ואחד הדברים שגיליתי הוא שהפיכת החיסכון לאוטומטי - באמצעות הוראת קבע שמעבירה את הכסף ישירות מהמשכורת שלי לחשבון החיסכון - הופכת את העניין לקל הרבה יותר".

הנושא השני שפולק מבקש להדגיש הוא תשלום החובות על כרטיס האשראי, שהם המקבילה האמריקאית לאוברדראפט בישראל. "זה פשוט קריטי. הריבית על משיכת היתר הזאת יכולה להגיע בממוצע ל־14% בארה"ב (גם בישראל הריבית על האוברדרפט דומה - מ"מ). אפשר לחשוב על זה כך: על כל דולר שאתה משקיע בתשלום חוב כרטיס האשראי שלך, אתה מקבל תשואה מובטחת של 14%. אלא אם כן קוראים לך וורן באפט, פשוט אין שום השקעה אחרת שנותנת תשואה שאפילו מתקרבת לזה. זו תשואה פטורה ממס, נטולת סיכון ומובטחת של 14%".

בישראל, אגב, 54% מהאנשים היו באוברדראפט לפחות חודש אחד במהלך השנה שעברה ושליש מהם היו במינוס מתמשך של עשרה חודשים ויותר, כך לפי הלמ"ס. הספר של פולק מזכיר שההלוואה היקרה הזאת אינה בהכרח גזירת גורל, בעיקר במקרים שבהם מדובר במצב מתמשך, למשל כאשר אנשים מפנים כסף לחיסכון ובמקביל משלמים ריבית של 14% על האוברדראפט.

תחשבו פעמיים על קניית דירה

כלל נוסף, שלא נכלל במקור ברשימה של פולק, אבל תופס מקום מרכזי בספר, נוגע בנושא כאוב בארה"ב וגם בישראל: הדיור. ההמלצה שלו: 'לרכוש דירה רק כאשר אתה מוכן לכך מבחינה פיננסית'.

התפיסה שחובה להיות בעלים של דירה היא שגויה?

"אני בהחלט מתרחק מהרעיון שאנשים צריכים לרכוש דירה בכל מחיר. יש יתרון אמיתי בבעלות על בית, אבל זו הולכת להיות ההשקעה הכי ממונפת שרוב האנשים יבצעו, וגם ההשקעה הכי פחות מגוונת" - המשכנתא היא ההלוואה הכי גדולה שרובנו לוקחים בחיים, ואנחנו מוציאים את כל הכסף הזה על נכס נדל"ן בודד במיקום גיאוגרפי ספציפי: הבית שלנו. "בנוסף, בעלות על בית היא עסק די יקר. הדבר הטוב ברכישת בית הוא שאתה משלם משכנתא ואחרי 30 שנה הבעלות היא שלך, אבל במהלך 30 השנים האלה אתה צריך לתקן את הדוד, את הנזילות מהגג ואתה לא יודע אם ערך הבית יעלה או יירד.

"מהסיבות האלה צריך להסתכל על רכישת בית כמוצר צריכה ולא כהשקעה. אם כבר רוצים לדבר על ההשקעה הכי גדולה וחשובה בחיים של רובנו, זהו דווקא החיסכון הפנסיוני. ההמלצה שלנו בספר לגבי רכישת דירה היא די שמרנית. אנחנו טוענים שאתה לא צריך לרכוש בית עד שיש לך לפחות 20% הון ראשוני, ובנוסף יש לך מספיק כסף בחיסכון כדי שתוכל לעמוד בעלות של תיקונים והוצאות בלתי צפויות הנלוות לבעלות על בית".

| |||

יש מי שרואה בבעלות על בית חיסכון פנסיוני חלופי, והגנה מצורך לשלם שכר דירה בשנות הפנסיה.

"זה טיעון מוכר, והליין, שותפתי לכתיבת הספר, אוהבת להגיד שבית הוא כמו חשבון חיסכון אוטומטי שמשלמים עליו עמלות מאוד גבוהות. האלטרנטיבה לרכישת בית כדרך לחסוך היא לשים את הכסף בקרן נאמנות עם פיזור סיכונים טוב, להתחיל מוקדם, ואז לרכוש בית רק כאשר אתה מוכן לכך מבחינה פיננסית. כך, כאשר תפרוש לגמלאות, יהיה לך הרבה יותר כסף.

"בית הוא לא הדרך היחידה שבה אפשר לחסוך כסף לעתיד, והוצאות הדיור הן רק סעיף אחד מההוצאות שיהיו לך בפנסיה. יש הוצאות רפואיות, וגם הוצאות על דברים שרוצים לעשות בשעות הפנאי וליהנות מהחיים. אני חושב שמגורים בבית צנוע וחיסכון בדרכים אחרות זו אופציה טובה יותר. מה שבטוח הוא שזו בוודאי השקעה בטוחה יותר מאשר רכישת בית שאתה לא באמת יכול להרשות לעצמך".

לא הכל בשליטתנו

אחת ההמלצות שחותמות את הרשימה של פולק לא נוגעת ישירות להתנהלות הפיננסית האישית שלנו, אלא להתנהגות שלנו כאזרחים. "תמכו ברשת הביטחון הסוציאלית", הוא ממליץ לקוראיו. "לדעתי, חשוב להכיר בכך שאנחנו צריכים להגן זה על זה מפני הסיכונים שיכולים להרוס כל אחד מאיתנו אם נצטרך להתמודד איתם לבד", פולק מסביר. "סיפרתי לך על המשבר הכלכלי שפקד את משפחתי. אני חוסך ומשקיע, ויש לי עבודה טובה: אני פרופסור באוניברסיטת שיקגו. אבל אלמלא תוכניות הבריאות הממשלתיות והביטוח הלאומי פה בארה"ב, הייתי פושט רגל. אני לא רוצה שאנשים יחשבו שאני פרופסור מצליח שמטיף לאחרים שמצבם הכלכלי פחות טוב, ואומר להם שאם הם יעשו את הדבר הנכון, הכל יהיה בסדר. יש אנשים שצריכים עזרה. הרגשתי שחשוב לכלול את זה בכללים, מכיוון שהרבה פעמים אנחנו מאשימים אנשים שנמצאים במצוקה כלכלית כאשר לעתים קרובות המצוקה שאליה נקלעו היא במידה רבה לא בשליטתם".

פרופ' הרולד פולק: "בלי רשת הביטחון הסוציאלית הייתי פושט רגל"

פרופ' הרולד פולק: "בלי רשת הביטחון הסוציאלית הייתי פושט רגל" אם לחזור לרמת הפרט, אתה חושב שהבעיה היא שאנשים לא יודעים מספיק על הנושאים האלה?

"יש נושאים שבהם יש פערי ידע. אם אנשים היו מודעים לספרות המקצועית הנרחבת שמראה שקרנות נאמנות זולות עם דמי ניהול נמוכים משיגות תשואות טובות יותר מכל השקעה אחרת בטווח הארוך, הם היו משנים את התנהגותם. אנשים פשוט גרועים בבחירת מניות בודדות להשקעה, ואין סיבה שינסו להבין אם קרייזלר הולכת להמציא את הדור הבא של המיניוואן.

"נושא נוסף שבו יש חוסר בידע הוא עד כמה חשוב להתחיל מוקדם ולהתמקד בטווח הארוך. אם אנשים היו באמת מבינים את הכוח של ריבית דריבית, הם היו נוהגים אחרת".

גם פולק, שמדגיש את חשיבות הכרת הכללים הבסיסיים, מודע לכך שידע לא מבטיח יישום. זו אחת הבעיות הגדולות הנוגעות לתחום "החינוך הפיננסי", שבו ממשלות משקיעות משאבים רבים כיום, והוא מכיר אותה אישית. "אני הייתי אחד האנשים האלה. בגיל 22 הייתי מהנדס שסיים את לימודיו באוניברסיטת פרינסטון. היית מצפה שאדע לנהל את ענייניי הפיננסיים. היתה לי עבודה טובה, ואני זוכר שכשקיבלתי את המסמכים של תוכנית הפנסיה הם היו משעממים ומסובכים, ופשוט תקעתי אותם במגירה ולא הוצאתי אותם ממנה מעולם. דברים כמו פנסיה צריכים להיות מתוכננים ככה שאם אתה מתעצל, ההפקדה המתאימה תיעשה עבורך באופן אוטומטי. יש צעדים שאפשר לנקוט כדי לכוון אנשים לכיוון הנכון".

"בנוסף", פולק מבקש לחדד, "חלק מעניין החינוך הפיננסי מבוסס על כך שמנסים להלהיב אנשים לגבי השקעות בשוק ההון. זה ההפך מאוריינות פיננסית. חשוב הרבה יותר שאנשים יבינו את החלק המשעמם והמתודי מאשר מה זה דיבידנד או באיזו חברה כדאי להשקיע".

אמרת שאת הכללים שלך אפשר היה לכתוב גם לפני 20 שנה. למה יש היום כל כך הרבה ספרי ייעוץ פיננסי בראש רשימות רבי־המכר?

"ראשית, דור הבייבי בום מזדקן. הם חשים אי־ודאות לגבי הפנסיה שלהם ורוצים לדעת יותר. בנוסף, המדיניות האמריקאית מטילה את העול על האזרחים. אנחנו יודעים שאנחנו לבד במערכה, אז יש ביקוש לעצות בסיסיות ויעילות. למרבה הצער, החרדות של אנשים לגבי הנושאים האלה הופכות אותם לטרף קל עבור המשווקים. יש הרבה מוצרים פיננסיים שמשווקים לאנשים ככאלה שמציעים להם פנסיה בטוחה או דרך לממן את ההשכלה הגבוהה של ילדיהם, הדברים הגדולים בחיים. בפועל, רבים מהמוצרים האלה נמכרים לאנשים במחירים מופרזים".