המספרים נחשפים: כמה צריך להרוויח כדי לרכוש דירה בתוכנית מחיר למשתכן

בנק ישראל התיר לרוכשי דירות בתוכנית מחיר למשתכן לקחת משכנתא בהיקף מקסימלי של 90%. לפי בדיקת כלכליסט, מי שמרוויח משכורת ממוצעת יוכל לעמוד בהחזרים החודשיים, אך קהל היעד של התוכנית — זוגות צעירים — עלול להתקשות בכך

החלטת בנק ישראל, שלפיה רוכשי דירות בתוכנית מחיר למשתכן יוכלו ליטול משכנתא לפי שוויי הדירה בשוק ולא לפי עלותה במסגרת התוכנית — שצפויה להיות נמוכה בכ־20%–40% מהעלות בשוק — אמורה להיות בשורה לזוגות הצעירים, שכן היא מקרבת אותם לקבלת משכנתא מהבנק ולדירה, לפחות תיאורטית.

לפי הנחיות בנק ישראל, המשכנתא המקסימלית שניתן ליטול היא בגובה 75% מערך הנכס. לאחרונה התיר בנק ישראל לרוכשי דירה במחיר למשתכן ליטול את המשכנתא לפי השווי של הנכס בשוק ולא לפי עלותו במסגרת התוכנית, מה שמשקף משכנתא מקסימלית של 90% משווי הנכס. כלומר, זוגות צעירים, שהם קהל היעד העיקרי של מחיר למשתכן, יוכלו לרכוש דירה עם הון עצמי של 100–150 אלף שקל במקום 220–450 אלף שקל.

- כחלון ופלוג מחסלים את הסיכוי לירידת מחירי הדיור

- האוצר ובנק ישראל הכריזו על הקלות במשכנתא במסגרת מחיר למשתכן

- מחיר למשתכן בפריפריה לא קורץ לחברות הבנייה

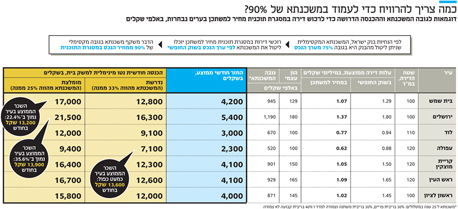

בשיתוף חברת PRIME "כלכליסט" בדק מה גובה ההכנסה החודשית נטו — הנדרשת (כלומר שההחזר החודשי של המשכנתא לא יעלה על 33% מההכנסה) והמומלצת (כלומר שההחזר החודשי של המשכנתא לא יעלה על 25% מההכנסה) — שדרוש לזוג צעיר כדי לעמוד בהחזר המשכנתא החודשי ברכישת דירה במחיר למשתכן במשך 25 שנה.

לדוגמה: זוג צעיר שיהיה זכאי לרכוש דירה במחיר למשתכן בראשון לציון, ישלם תמורתה 1.01 מיליון שקל, ויוכל ליטול משכנתא בגובה 75% לפי מחירה של הדירה בשוק, שעומד על 1.45 מיליון שקל בממוצע. ההון העצמי שיידרש לו יעמוד על 145 אלף שקל בלבד. אם הבנק מממן 75% מהמשכנתא, היא תעמוד על 870 אלף שקל, וההחזר החודשי יעמוד על 3,947 שקל. כדי שההחזר יהווה 25% מהכנסתו של הזוג, עליו להשתכר 15.8 אלף שקל נטו בחודש. אם ההחזר יהווהה 33% מהכנסתו, עליו להשתכר 12 אלף שקל נטו בחודש.

במרבית הערים שבהן ייבנו פרויקטים של מחיר למשתכן, ההכנסה הממוצעת החודשית גבוהה מההכנסה המומלצת, כך שניתן לעמוד בהחזר המשכנתא החודשי. כאן טמון גם העוקץ, שכן לעתים קרובות זוגות צעירים משתכרים פחות מהממוצע ולכן הם עלולים להתקשות לעמוד בהחזרי המשכנתא החודשיים.