אין סימני בלימה: ההון העצמי לקבלת משכנתא חזר לעלות

לאחר שב־2014 חלה ירידה של 14% בהון העצמי הנדרש לקבלת משכנתא בקרב העשירון השביעי, ב־2015 הוא עלה ב־8.8%. גם ההחזר החודשי קפץ ב־9.1%, ומחירי הדירות זינקו בכ־9% בהשוואה לממוצע של שלוש שנים קודמות

מחירי הדירות המריאו ב־9.1% בשנת 2015, זאת לעומת עלייה של 4.1% בממוצע מהרבעון השלישי של 2011 עד סוף 2014 ‑ כך מצא מדד מכון אלרוב לחקר הנדל"ן הפקולטה לניהול באוניברסיטת תל אביב, בשיתוף "כלכליסט".

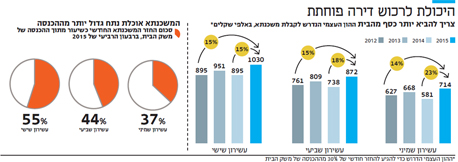

על פי מדד החזר המשכנתא החודשי ומדד ההון העצמי הנדרש לנטילת משכנתא, נראה כי היכולת של הציבור לרכוש דירה נמצאת בירידה. ב־2015 חלה עלייה חדה הן בהון העצמי הנדרש לרכישת דירה והן בהחזר החודשי הנדרש. מדד ההחזר החודשי ב־2015 עלה בכ־9.1%, בדומה לעלייה במחירי הדירות, לעומת ירידה של כ־8% ב־2014. ההון העצמי הממוצע הנדרש למשק בית בעשירון השביעי עלה ב־2015 בכ־8.8%, לעומת ירידה של כ־14% בשנה הקודמת. שינוי המגמה הזה הוא תוצר של שתי התפתחויות: העלייה במחירי הדירות ועליית ריבית המשכנתאות מאמצע 2015, שהביאו להגדלת ההחזר החודשי ולעלייה בהון העצמי הנדרש לרכישת דירה. השכר הממוצע במשק ברבעון השלישי של 2015 ירד בכ־3%, ותרם אף הוא להרעה במדדים.

ירידת מחירי הדירות ברבעון השלישי של 2015 נבלמה ברבעון האחרון של השנה, שבו חלה עלייה של 3% במחירי הדירות בהשוואה לרבעון הקודם, שבו נרשמה ירידה קלה במחירים בשל ירידות נקודתיות בירושלים ובתל אביב. את המחקר ערכו ד"ר דני בן־שחר, ראש מכון אלרוב לחקר הנדל"ן ומרצה בכיר בפקולטה לניהול באוניברסיטת תל אביב, והחוקר אמתי פרנקל.

על פי מדד ההון העצמי ‑ הבוחן את הסכום שזוגות נדרשים להביא מהבית כדי לרכוש דירת 4 חדרים בלי לחרוג מהחזר של 30% מההכנסה החודשית הממוצעת של משק בית ‑ ברבעון האחרון של 2015 נדרשו לוקחי המשכנתאות להעמיד הון עצמי של כ־875 אלף שקל בממוצע, עלייה של כ־10% בהשוואה לרבעון הקודם. גם במדד זה חלה עלייה כמעט בכל הערים, והבולטת שבהן היא ראשון לציון, עם עלייה של כ־23% בהשוואה לרבעון הקודם. בירושלים חלה עלייה של כ־15%. לעומת זאת, ירידה מינורית של כ־0.5% בהון העצמי נרשמה ברמת גן, ובבני ברק נרשמה ירידה של יותר מ־25%. עם זאת, בשל מיעוט עסקאות בבני ברק יש להתייחס בזהירות לממצא זה. בהשוואה לרבעון המקביל ב־2014, ההון העצמי הנדרש גדל בכ־18%, שמהווים עלייה של כ־135 אלף שקל.

העשירון השישי מסוגל לרכוש בבאר שבע

לעלייה בהון העצמי הנדרש יש השפעה ישירה על גובה ההחזר החודשי הנדרש לרכישת דירת 4 חדרים במימון של 70%, גובה המשכנתא שהבנקים מאפשרים בדרך כלל.

ההחזר החודשי ברבעון האחרון של 2015 עמד על כ־6,500 שקל, המהווים עלייה של 3.5% לעומת הרבעון הקודם. על פי המדד, בלי לחרוג מהחזר חודשי של 30% מההכנסה נטו, משק בית בעשירון השישי מסוגל לרכוש דירה בבאר שבע בלבד, משק בית בעשירון השמיני יוכל לעמוד בהחזר חודשי גם בחדרה, חיפה ואשדוד, ובתל אביב יוכלו לרכוש רק משקי בית מהעשירון העשירי.

ההחזר החודשי הנדרש ברבעון זה נמוך מ־4,000 שקל בבאר שבע ובחדרה. בחיפה, באשדוד, בבני ברק וברחובות עמד ההחזר על כ־5,000 שקל. בראשון לציון, בפתח תקווה ובבת ים ההחזר עמד על כ־6,000 שקל, בירושלים על כ־7,000 שקל, ברמת גן על כ־8,000 שקל, ובתל אביב על כ־10,000 שקל בחודש. בהשוואה לרבעון המקביל ב־2014 מדובר בעלייה של כ־9% בממוצע הארצי, מכ־6,000 שקל לכ־6,500 שקל.

ד"ר דני בן שחר צילום: עמית שעל

ד"ר דני בן שחר צילום: עמית שעל

נדרש הון עצמי של יותר ממיליון שקל

בדיקה נוספת נגעה להיקף ההון העצמי הנדרש בכל עיר עבור משקי בית בעשירוני הכנסה שישי, שביעי ושמיני, שיאפשר להם להגיע להחזר משכנתא שאינו עולה על 30% מההכנסה שלהם נטו.

משק בית בעשירון השישי יידרש להביא מהבית עד חצי מיליון שקל בבאר שבע ובחדרה, ואילו ביתר הערים היה ההון העצמי גבוה מחצי מיליון שקל. בחיפה, אשדוד, רחובות ובני ברק למשל נדרשים בני העשירון השישי להון עצמי של כ־800-500 אלף שקל. בראשון לציון, פתח תקווה ובת ים נדרש להם הון של 0.9 מיליון שקל עד 1 מיליון שקל, בירושלים כ־1.25 מיליון שקל, ברמת גן כ־1.4 מיליון שקל, ובתל אביב כמעט 2 מיליון שקל. בממוצע ארצי בני העשירון השישי נדרשים להון עצמי של יותר ממיליון שקל כדי לרכוש דירה בלי לחרוג מהחזר חודשי של 30% מהכנסתם.

העשירונים השביעי והשמיני יוכלו להעמיד הון עצמי של עד חצי מיליון שקל בבאר שבע, בחדרה, בחיפה, באשדוד, ברחובות ובבני ברק, בלי לחרוג מהחזר חודשי של 30% מהכנסתם נטו.