מאבק במשבר? המשכנתא רק לוחצת יותר

השוק מתעלם לחלוטין ממחיר למשתכן: המדד הרבעוני של כלכליסט ומכון אלרוב לחקר הנדל”ן מגלה שבשלושת החודשים הראשונים של השנה נרשמה עלייה גם בהחזר המשכנתא החודשי וגם בהון העצמי הדרוש לרכישת דירה

תוכניות הממשלה ובראשן מחיר למשתכן לא שינו במאום את המגמה בענף הנדל"ן: גם בתחילת 2016, העול על הזוגות הצעירים ורוכשי הדירות רק הולך ומכביד - כך עולה מנתוני מדד יכולת רכישת הדירה של מכון אלרוב לחקר הנדל"ן בפקולטה לניהול ע”ש קולר באוניברסיטת תל אביב.

קראו עוד בכלכליסט:

- איך השיגו יועצי משכנתאות פרטים של רוכשי מחיר למשתכן

- המשכנתאות תופחות: עלייה של 19% בסכום הלוואה ממוצעת - בתוך שנה

- שוקלים לקחת משכנתא? כל מה שרציתם לדעת

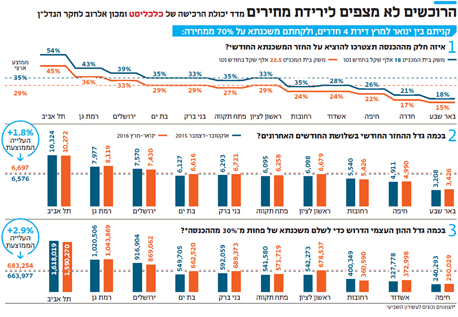

הרוכשים נדרשים להגדיל את החזר המשכנתא החודשי, שעלה בשלושת החודשים הראשונים של השנה בכ־2% לעומת הרבעון הקודם - ל־6,700 שקל לחודש בממוצע (עבור עסקת הרכישה שנבדקה), והן את ההון העצמי שעבור העשירון השביעי, עלה בכ־3% באותה עסקה.

המדד בוחן את האפשרות לרכוש דירת 4 חדרים בערים שונות בארץ, כאשר נלקחת עבורה משכנתא בגובה 70% ממחירה. על פי העסקאות שמפורסמות על ידי רשות המסים, המדד בוחן מה גובה ההחזר החודשי שנדרש משק בית להחזיר בתנאים אלה, ומה גובה ההון העצמי שהוא אמור להביא ממקורותיו העצמיים.

על פי הנתונים, בשל המשך עליית מחירי הדירות בכ־1.5% ועלייה מינורית של כ־0.04% בריבית הממוצעת, ברבעון הראשון של השנה נמשכה ההחמרה במצב רוכשי הדירות, אם כי צמיחת ההכנסה בכאחוז קיזזה מעט את הפגיעה. ב־8 מתוך 12 הערים שנבחנו, חלה עלייה במדד ההחזר החודשי לעומת הרבעון האחרון של 2015.

בנוסף, ההון העצמי הדרוש כך שמשקי בית בעשירון השביעי לא יצטרכו לשלם על החזר המשכנתא החודשי יותר מ־30% מהכנסתם הממוצעת נטו, עלה ב־3% לעומת הרבעון הקודם: כ־683 אלף שקלים. גם במדד זה נרשמה עלייה ב־8 מתוך 12 הערים שנבחנו, כשבחלק מהערים מדובר על עלייה של כ־100 אלף שקל.

תל אביב מחוץ לתחום

"לא רואים כל השפעה של מחיר למשתכן על השוק, או על תתי השווקים, הכל אותו הדבר", אומר ד”ר דני בן שחר, ראש מכון אלרוב ומרצה בכיר בפקולטה לניהול, שערך את המחקר עם החוקר אמתי פרנקל. "אם ראינו ב־2015 שמדד המחירים הארצי עלה ב־9% בשנה, ברבעון הראשון של 2016 מדובר בעלייה של 2% שמוכיחה שהמגמה נמשכת. במדד ההון העצמי, ראינו קודם לכן עליה שנתית ממוצעת של 16% וברבעון האחרון עליה של 3%, כלומר המגמה די זהה", הוא מסביר.

מדד ההחזר החודשי בוחן מה חלקו של החזר המשכנתא מתוך ההכנסה נטו החודשית של משק בית, כאשר ההמלצה המקובלת היא שרצוי לא להוציא על דיור יותר מ־30% מההכנסה. המדד ברבעון הראשון של השנה מגלה שמשקי בית המבקשים לעמוד בהמלצה הזאת - עבור דירת 4 חדרים שנלקחה עבורה משכנתא של 70% - מוגבלים.

משק בית בעשירון השישי - שהכנסתו הממוצעת כ־15 אלף שקל נטו בחודש - מסוגל לרכוש דירה רק בבאר שבע וחדרה (מבין הערים שנבחנות במדד). משק בית בעשירון השביעי (הכנסה נטו של 18.1 אלף שקל בחודש) יוכל לרכוש דירות גם בחיפה, אשדוד ורחובות.

ד”ר דני בן שחר: "לא רואים כל השפעה של מחיר למשתכן על השוק או על תתי השווקים. המגמה בתחילת השנה די זהה ל־2015” צילום: צביקה טישלר

ד”ר דני בן שחר: "לא רואים כל השפעה של מחיר למשתכן על השוק או על תתי השווקים. המגמה בתחילת השנה די זהה ל־2015” צילום: צביקה טישלר משק בית בעשירון השמיני (עד 22.5 אלף שקל בחודש), לא יוכל לקנות דירה בתל אביב, רמת גן וירושלים. למעשה, רק משקי בית בעשירון העשירי יוכלו לקנות דירת 4 חדרים בתל אביב, ולהחזיר עבורה פחות מ־30% מהכנסתם נטו (כ־39 אלף שקל נטו בחודש).

במונחים כספיים, סכום ההחזר הארצי הממוצע הוא 6,700 שקל בחודש - עלייה של 2% לעומת הרבעון הקודם (6,600 שקל לחודש) ו־9% לעומת הרבעון המקביל ב־2015 (6,100 שקל). בהשוואה לרבעון הקודם נרשמה עלייה חדה של 9.5% בראשון לציון לכ־6,700 שקל. בבני ברק, בת ים ובאר שבע נרשמו עליות של 6%–8%. ירידות בגובה ההחזר החודשי נרשמו בירושלים (2%), רחובות (2%) , תל אביב (0.5%) וחדרה (0.1%).

החזר חודשי נמוך מ־4,000 שקל ניתן למצוא רק בבאר שבע וחדרה. לעומת זאת, ההחזר החודשי הממוצע בעסקת המדד בירושלים הוא כ־7,500 שקל לחודש, ברמת גן כ־8,000 שקל, ובתל אביב כ־10,000 שקל לחודש.

מאיפה הכסף

במקביל נבחן מדד ההון העצמי, הבודק כמה כסף צריך משק בית להביא ממקורותיו, כך שהחזר המשכנתא החודשי לא יעלה על 30% מההכנסה החודשית נטו שלו. מתברר, כי משקי בית בעשירון השישי יידרשו להביא הון עצמי ממוצע של 850 אלף שקל כדי לעמוד בתנאים אלה. בחדרה, באר שבע, רחובות, אשדוד, וחיפה הם יידרשו להון עצמי של פחות מחצי מיליון שקל, בעוד עבור דירה בראשון לציון, פתח תקווה, בני ברק ובת ים יזדקקו ל־750 עד 850 אלף שקל. ירושלים (מיליון שקל), רמת גן (1.2 מיליון) ותל אביב (1.75 מיליון שקל) נראים מעבר לאפשרי.

בעשירון השביעי עלה ההון העצמי הדרוש בשיעור של כ־3%, ועומד על כ־683 אלף שקל בממוצע לעומת 664 אלף שקל ברבעון הקודם. בבני ברק, בת ים וראשון לציון מדובר בגידול של כ־100 אלף שקל בהון העצמי הנדרש, עלייה של 15%–25%. ברחובות, תל אביב וירושלים חלו ירידות של בין 20 ל־50 אלף שקל. כאשר בוחנים מה קרה בשנה האחרונה, בהשוואה לרבעון הראשון של 2015, מגלים כי מדובר בעלייה ממוצעת של 16%, מכ־588 אלף שקל לכ־683 אלף שקל.

יחד עם זאת, לדברי בן שחר, יש לבחון את השינויים בערים בזהירות שכן לא בכל רבעון יש מספיק עסקאות שמציגות תמונה ברורה מספיק. כך למשל, בבני ברק נרשמה ירידה ברבעונים קודמים והעלייה הנוכחית משקפת תיקון.