הקיפאון בשוק הדיור: ירידה של 8.7% במשכנתאות בחודש אוגוסט בהשוואה ליולי

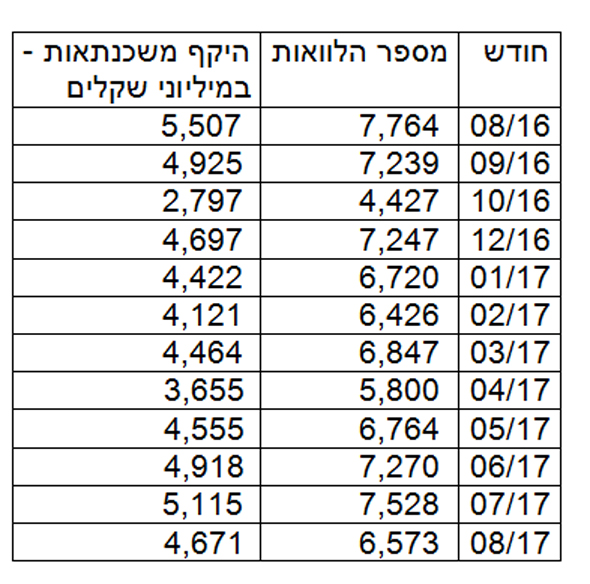

לפי נתוני בנק ישראל, בהשוואה לחודש אוגוסט בשנה שעברה חלה ירידה של יותר מ-15% בהיקף המשכנתאות שניטלו. בסך הכל העמידו הבנקים 6,573 הלוואות למטרות דיור במהלך אוגוסט

במהלך חודש אוגוסט ניטלו משכנתאות בהיקף של 4.67 מיליארד שקל, מדובר בירידה של 8.7% לעומת חודש יולי. בהשוואה לחודש אוגוסט אשתקד מדובר בירידה של 15.2% - כך עולה מנתוני המשכנתאות שפרסם היום (ד') בנק ישראל.

הבנקים העמידו 6,573 הלוואות למטרות דיור, מתוכן 772 למטרת השקעה לעומת 1,153 משכנתאות למטרות השקעה באוגוסט אשתקד, ירידה של 33%. הגובה הממוצע להלוואה לדיור עמד בחודש אוגוסט על 710 אלף שקל.

נתון הירידה בהיקף המשכנתאות בחודש אוגוסט משקף את הקיפאון ברכישת הדירות. במשרד האוצר מדברים כבר תקופה על כך שהשוק בקיפאון. יואל נוה, הכלכלן הראשי במשרד האוצר בסקירתו לחודש יולי טען כי "ביולי נמשך הקפאון בשוק הדיור" כאשר נרשמה ירידה 9% במספר העסקאות לרכישת דירות בהשוואה ליולי אשתקד, וצוין כי מדובר באחת הרמות הנמוכות שנרשמו בחודשי יולי בעשור האחרון.

גם ברבעון השני של 2017 נוה הציג כי נרכשו 24 אלף דירות בלבד במהלך הרבעון וזו ירידה של 15% בהשוואה לרבעון אשתקד וירידה של 12% בהשוואה לרבעון הקודם.

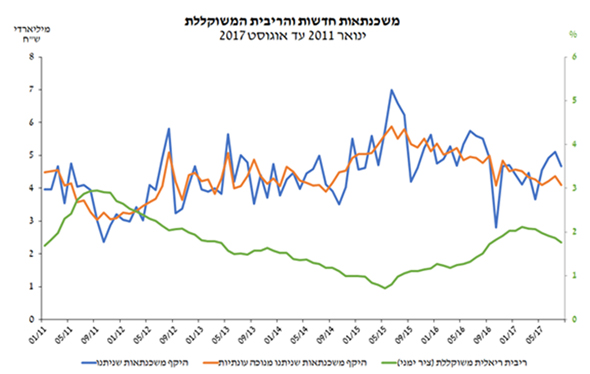

ירידה בריבית בחודש הרביעי ברציפות

על פי נתוני בנק ישראל, שיעור הריבית הצמודה למדד עמדה בחודש אוגוסט על 3.51%, מדובר בירידה לעומת הריבית בחודש שיולי שעמדה על 3.62%. זהו חודש רביעי ברציפות של ירידה בריבות זו. הירידה החלה בחודש אפריל ומדובר בהתייצבות ותיקון לאחר שהריבית עלתה במשך שנה וחצי. בהשוואה לאוגוסט בשנה שעברה, הריבית הצמודה למדד עמדה על 3.21%.

שיעור הריבית השקלית (הלא צמודה) עמד בחודש אוגוסט על 2.91% ירידה משיעור של 3% בחודש יולי ובחודש אוגוסט אשתקד הריבית עמדה על 2.87%. גם כאן נרשמה ירידה בשיעור הריבית שנבלמה בחודש מרץ.

.