פצצת הזמן שמסתתרת בתיק המשכנתא שלכם

אם לקחתם את המשכנתא לכל אורך 2009–2010, אין לכם סיבה לנשום לרווחה. זה מה שיקרה להחזר החודשי אם הריבית תעלה

06:5501.10.13

תארו לעצמכם שהחזר המשכנתא החודשי שלכם יתייקר בבת אחת ב־600 שקל. זה מה שיקרה אם לקחתם משכנתא במרץ 2011 והריבית במשק תזנק באופן חד. אבל גם אם לקחתם את המשכנתא בינואר או בפברואר 2011, או למעשה לכל אורך 2009–2010, אין לכם סיבה לנשום לרווחה. פצצת הזמן שמסתתרת בתיק המשכנתא שלכם עלולה לגרום פחות או יותר אותו הנזק.

בדקו בכמה תגדל המשכנתא שאתם משלמים כאשר הריבית במשק תעלה. לחצו כאן

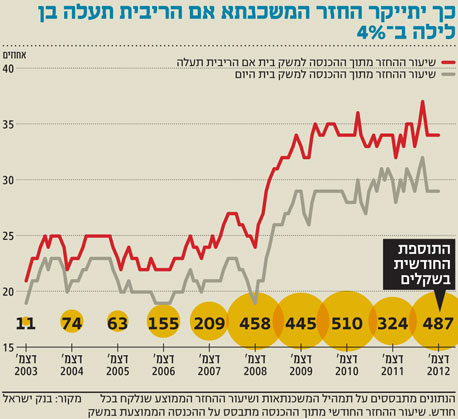

תוספת של מאות שקלים

לפני שבועיים פרסם בנק ישראל מחקר חדש שמגלה את מה שהציבור הישראלי כבר מרגיש מזמן על בשרו: מה שקורה בשוק המשכנתאות הוא התנפחות של בועה.

קראו עוד בכלכליסט:

- לא עוצרות: יתרת המשכנתאות גדלה בחודש יולי ב-1.2%

- הפצצה מתקתקת

- בנק ישראל: "החזר המשכנתאות החודשי עלה בקצב גבוה מהעלייה בהכנסה"

אילוסטרציה צילום: שאטרסטוק

אילוסטרציה צילום: שאטרסטוק בתסריט כזה, של עליית ריבית חדה מאוד, נוטלי המשכנתאות חשופים לגידול חד בהחזר החודשי שלהם. אלא שלא כל נוטלי המשכנתאות חשופים באותה מידה. מי שלקחו משכנתאות שצמודות לריבית הפריים חשופים לעליית הריבית הזו יותר מכל האחרים שלקחו משכנתאות במסלולים אחרים.

הנתונים של בנק ישראל מראים היטב כיצד מי שלקחו משכנתאות בין החודשים דצמבר 2008 לאפריל 2011 ייפגעו מאוד מתסריט של עלייה חדה בריבית. לשם המחשה, ההחזר החודשי של מי שלקח משכנתא בחודש נובמבר 2008 יגדל ב־378 שקל בחודש וההחזר של מי שלקח משכנתא חודש לאחר מכן - כשהחשיפה לריבית הפכה לפופולרית - יגדל כבר ב־458 שקל בחודש. לשם השוואה, ההחזר החודשי של מי שלקח משכנתא כששוק הדיור היה במגמה של ירידת מחירים, למשל ביוני 2005, צפוי לגדול רק ב־59 שקל בחודש.

נזכרו להגביל את התמהיל

הנתונים האלה הם נתונים ממוצעים שמתבססים על תמהיל המשכנתאות החדשות שנלקחו מדי חודש בשנים האחרונות. בכל תקופה, בהתאם לגובה הריבית בשוק ולמגבלות שבנק ישראל מטיל (או לא), יש אופנות במסלולי הריבית שמציעים

הבנקים.

בתקופה שנבדקה במחקר הבנקים מכרו ללקוחות משכנתאות שהיו מבוססות מאוד על מסלול של ריבית הפריים. על פי בנק ישראל, השיא הגיע בתחילת 2011, כש־86% מהמשכנתאות החדשות שנלקחו היו מבוססות על מסלולים שחשופים לריבית פריים, ריבית משתנה ומט"ח. רק אז, באפריל 2011, בנק ישראל התחיל להגביל את המסלול הזה.

דבר מעניין נוסף שעולה מהנתונים של בנק ישראל הוא שבמחצית השנייה של 2012 החשיפה של לוקחי המשכנתאות לגורם הריבית התחילה שוב לעלות, דבר שבא לידי ביטוי בהתייקרות של ההחזר החודשי אם הריבית תעלה.

בתגובה לפניית "כלכליסט" בנושא הסבירו בבנק ישראל כי "העלייה ברגישות של המשכנתאות משקפת את העלייה בהיקף המשכנתאות הצמודות לריבית הפריים עד לתקרה שהותרה".