המפתחות כבר בפנים: הסאב־פריים חזר

האם כלכלת ארה"ב מתאוששת? לא אם בודקים מתחת למכסה המנוע. הכלכלן עטיף מיאן מזהיר: העלייה בצריכה מבוססת על הלוואות רכב ללווים מסוכנים. הסאב־פריים חוזר, ואנחנו יודעים איך זה נגמר בפעם שעברה

- אובמה: האמריקאים צריכים לקבל חופשת לידה בתשלום

- מחקר בארה"ב: לא כדאי לציין דת בקורות חיים, אלא אם כן אתם יהודים

- עקפה את ארה"ב: סין היא מנפיקת אג"ח החברות הגדולה בעולם

זו המסקנה שהגיע אליה פרופסור עטיף מיאן, אחרי שצלל אל הנתונים המפורטים שמאחורי ההתאוששות בארה"ב. במקום להסתפק בחדשות החיוביות על התאוששות הצרכן, מיאן, פרופ' באוניברסיטת פרינסטון, בדק על מה בדיוק האמריקאים מוציאים כסף, באילו אזורים מוציאים הכי הרבה ומהיכן בדיוק מגיע הכסף שמממן את מסע הרכישות.

הרעיון זהה בבסיסו

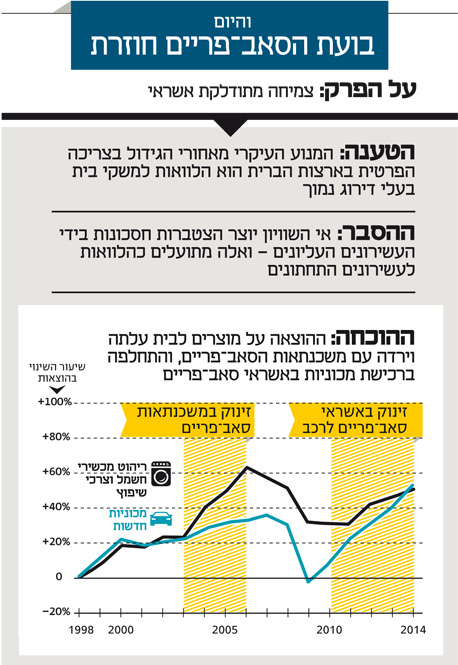

כשמיאן מרכיב את החלקים של הפאזל, מתקבלת תמונה מדאיגה: ההתאוששות בצריכה הפרטית בארה"ב, הוא מראה, נובעת בחלקה הגדול מרכישת מכוניות. מי קונה את המכוניות? בעיקר אנשים עם דירוג אשראי נמוך. השאלה המתבקשת היא מהיכן יש להם כסף לכך, והתשובה המטרידה היא שהם פשוט לווים אותו. "המפתח לעלייה בצריכה בארה"ב הוא אשראי להלוואות סאב־פריים. המערכת הפיננסית הלוותה כנגד בתים לפני המיתון הגדול, ועכשיו היא עברה להלוות כנגד מכוניות. אבל הרעיון זהה בבסיסו".

אנחנו יודעים, כמובן, איך זה נגמר בפעם הקודמת.

עטיף מיאן (38) הוא אחד הכלכלנים הצעירים הבולטים בארה"ב. חתן פרס נובל פול קרוגמן הכתיר אותו לאחד המומחים המובילים באמריקה לחובות משקי בית. "בית החוב", הספר שאותו הוציא בחודש שעבר עם עמיתו אמיר סופי, פרופסור באוניברסיטת שיקגו, תואר כ"ספר החשוב ביותר שראה אור בעקבות המשבר הפיננסי".

עטיף מיאן. "בישראל העיניים שלכם עצומות" צילום: עומר מסינגר

עטיף מיאן. "בישראל העיניים שלכם עצומות" צילום: עומר מסינגר

מיאן השתתף השבוע בכנס של פורום ספיר למדיניות כלכלית בניהולו של פרופ' ערן ישיב, והתפנה לשיחה על כוחות העומק המטרידים שמסתתרים מאחורי הזינוק בהלוואות רכב. בספרו מיאן מראה מדוע חובות העתק של משקי הבית הם המפתח להבנת עומק המשבר שאליו נקלעה כלכלת ארה"ב. את ההסבר הזה פירט לאחרונה בראיון למוסף "כלכליסט". עכשיו, בשיחה עמו, הוא מסביר שהבעיות שהובילו למשבר עדיין איתנו.

"בארצות הברית", אומר מיאן, "העלייה בהוצאה הפרטית כמעט תמיד קשורה לעלייה בחובות בקרב מגזר ספציפי: מגזר הסאב־פריים. בלי עלייה באשראי או בחוב קשה להגיע למצב שבו הצרכנים מגדילים את ההוצאות שלהם".

"הקיפאון המתמשך", כך תיאר פרופ' לארי סאמרס את התופעה הזו. אלא שלהבדיל מסאמרס, מיאן אינו מהסס להפנות אצבע כלפי גורם שמוביל לקיפאון בכלכלה כמו גם זינוק בחובות: אי־השוויון.

המפתח לתופעה שעליה מדבר מיאן הוא להבין שלא כל הצרכנים נוצרו זהים. "ככל שאתה יותר עשיר, כך פחות סביר שאם תרוויח עוד דולר, אתה תמהר להוציא אותו. אם אתה ביל גייטס, אתה לא תרוץ לקנות עוד מכונית, כי כבר יש לך מספיק מכוניות. אבל אם מישהו עם הכנסה שנתית של 50 אלף דולר מקבל עוד דולר, יש סיכוי גבוה יותר שהוא יקנה מכונית. יש לו נטייה שולית גבוהה יותר לצרוך", מסביר מיאן בעגה הכלכלית.

"בסביבה כלכלית שבה קיימות רמות גבוהות והולכות של אי־שוויון, כמו בארה"ב ובמדינות אחרות, יותר ויותר הכנסה מתרכזת בידי אנשים עם נטייה שולית קטנה לצרוך", כלומר הכסף הולך בדיוק לידי אנשים שכבר לא זקוקים לעוד מוצרים. "כתוצאה מכך, הביקושים הכלליים בכלכלה נדחפים כלפי מטה".

"הדרך לפצות על כך, ולשמור על אותה רמה של ביקושים במשק, היא לשכנע אנשים בעלי הכנסה נמוכה יותר ללוות ולצרוך. אבל גם לזה יש גבול. אם לאנשים אלו אין מספיק הכנסה, בסופו של דבר הם יפשטו את הרגל, והכלכלה תיקלע לצרות. לעודד ביקושים באמצעות עידוד הלוואות סאב־פריים זו לא בהכרח דרך יציבה ליצור ביקושים. זה עשוי להצביע על בעיות מבניות עמוקות יותר ועל חוסר יכולת לאזן את הכלכלה".

יותר מדי חסכונות

אז איך בדיוק "מעודדים אנשים ללוות"? מיאן מסביר שהתשובה טמונה בריביות הנמוכות שקיימות ברוב הכלכלות המתקדמות, וגם בישראל. "ריביות נמוכות הן טבעיות בסביבה הכלכלית שעליה אני מדבר", הוא אומר. "אם אנשים בראש סולם ההכנסה נוטים לחסוך יותר, זה יוביל במובן מסוים לכך שיהיו יותר מדי חסכונות. וכתוצאה מכך, אם אין מספיק אנשים שלוו, שערי הריבית ילכו ויירדו עד שאנשים ישתכנעו ללוות. זה מה שראינו בעולם המפותח בעשורים האחרונים - שערי הריבית הלכו וירדו, ועכשיו הם הגיעו לגבול התחתון שלהם, ועדיין, הכלכלה חלשה".

התוצאה הסופית מדאיגה. "אם ההתאוששות (שגם ככה לא חזקה במיוחד) מונעת על ידי הלוואות סאב־פריים, היא עלולה לא להיות בת־קיימא, מאותה הסיבה שהזינוק הקודם באשראי לא היה בר־קיימא. אם ההכנסות של הלווים לא עולות מהר מספיק, ייתכן שהם לא יהיו מסוגלים לפרוע את חובם, או שייאלצו לצמצם בצריכה בעתיד ברגע שיבינו כמה הם לוו, מה שידכא את הצריכה שוב, כמו שקרה ב־2008–2009. זה החשש".

אנשים מהסוג הנכון

"זה בסדר גמור ללוות", מיאן ממהר להוסיף. "אנחנו פשוט צריכים לדאוג לכך שהחובות נוצרים על ידי אנשים שיוכלו לשלם בקלות. השאיפה היא שאנשים שהכנסתם במגמת עלייה יהיו אלה שנוטלים הלוואות. אתה לא רוצה שאנשים עם משכורות קפואות או צונחות ייקחו הלוואות. אתה רוצה שהאנשים מהסוג הנכון יילוו".

מאחורי הניתוח של מיאן עומד שימוש פורץ דרך במאגרי מידע על עשרות מיליוני לווים בארה"ב, שאותם השיג בין היתר מסוכנויות דירוג האשראי הצרכני. ניתוח המידע אפשר לו, בין היתר, להסיק "שבארה"ב האנשים שלוו הכי הרבה אלו שההכנסות שלהם היו במגמת ירידה".

האם הניתוח שלו רלבנטי לישראל? זו שאלה מתבקשת. מחירי הדירות בארץ זינקו ב־80% בתוך שש שנים, וחוב משקי הבית צומח בקצב מהיר מהתוצר, גם אם הוא נמוך בהשוואה עולמית (42% מהתוצר). מה שלא ברור הוא מה הפרופיל הפיננסי המדויק של נוטלי ההלוואות. הבנקים אינם חולקים את המידע זה עם זה, וגם הרגולטורים השונים אינם עוקבים אחריו באופן מפורט. כשמיאן שומע על היעדר המידע בארץ, הוא מופתע. "האם אנחנו צריכים להיות מודאגים לגבי רמת החוב בישראל? זה תלוי מי לווה", הוא אומר. "אם אין לך המידע הזה, העיניים שלך עצומות. אתה לא יכול לראות".