מותק, הפערים התרחבו

הפדרל ריזרב עשוי להודיע השבוע על סיומה של תוכנית ההקלה הכמותית, אחד הניסויים הכלכליים הגדולים בהיסטוריה. האם התוכנית הזרימה כספים לכיסם של בעלי ההון או עזרה למשקי הבית? תלוי את מי שואלים

השבוע עשוי לבוא לסיומו אחד הניסויים הכלכליים הגדולים בהיסטוריה. הבנק המרכזי האמריקאי, הפדרל ריזרב, הזרים בשנים האחרונות עשרות מיליארדי דולרים לשווקים מדי חודש באמצעות רכישות איגרות חוב בסכום מצטבר של יותר מ־3.5 טריליון דולר, מספר כמעט דמיוני. כלכלת ארה"ב עצרה רגע לפני הנפילה לתהום, ויו"ר הפד בן ברננקי ומחליפתו ג'נט ילן היו לגיבורי השעה.

אלא שעכשיו מדיניות ההקלה הכמותית (QE) עתידה לבוא אל קצה. כלכלת ארה"ב מתייצבת וועדת השווקים הפתוחים של הפד, שמתכנסת היום ומחר, צפויה להחליט על סיום תוכנית רכישת האג"ח. בארה"ב זה הזמן להביט לאחור ולנסות לסכם: האם הניסוי הצליח? במקומות אחרים מביטים קדימה. הבנק המרכזי האירופי מתקרב במהירות להכרזה על תוכנית QE משלו, וכפי שנגידת בנק ישראל קרנית פלוג הבהירה ל'כלכליסט", לא מן הנמנע שגם בנק ישראל יתחיל לקנות איגרות חוב בחודשים הקרובים.

אז מה אפשר ללמוד מהתקדים האמריקאי? האם תוכנית ההקלה הכמותית עזרה? תשובה אפשרית היא: תלוי למי. ייתכן שההתערבות המסיבית של הפד בשווקים עזרה דווקא למי שמצבם טוב ממילא. זו היתה הטענה של פרשן הפיננסים ויליאם כהן, שבטור מכה גלים ב"ניו יורק טיימס" קבע בשבוע שעבר שפעולת הפד החריפה את אי־השוויון בארה"ב. ההקלה הכמותית, כותב כהן, "רק העמיקה את התהום בין מי שיש להם למי שאין להם".

ריבית אפסית

למה בכלל הבנק המרכזי רוכש איגרות חוב בשווקים? התשובה נעוצה בספרה אפס. בדרך כלל הבנק המרכזי מתערב בכלכלה באמצעות קביעת שערי הריבית. הורדת הריבית אמורה להמריץ את הכלכלה ולמנוע מהאינפלציה לרדת לרמות נמוכות מדי. אלא שאחרי המשבר, הפד הוריד את הריבית שוב ושוב עד שהגיע לרמות אפסיות. למרות זאת הכלכלה סירבה להתאושש, האבטלה נותרה גבוהה, והאינפלציה נשארה נמוכה באופן מדאיג.

כך נולדה ההקלה הכמותית. הרעיון הבסיסי הוא שבאמצעות רכישת איגרות חוב ממשלתיות (ואחרות) בשווקים, הבנק המרכזי יכול בין השאר לדחוף את שערי הריבית במשק עוד יותר למטה. על קצה המזלג, רכישת האג"ח הממשלתיות מורידה את הריבית שבה הן נסחרות, וגם שולחת את המשקיעים לחפש תשואות במקומות אחרים ובכך מורידה את הריבית גם באפיקים אחרים. תאגידים יכולים ללוות יותר בזול, ומשקי בית יכולים למחזר את המשכנתא בריבית נמוכה יותר ולהגדיל את ההכנסה הפנויה. אבל לא רק שהריבית יורדת, גם השווקים עולים. שוקי המניות זינקו בתקופה הזו משיא לשיא, וגם המשקיעים באג"ח ראו את הערך שלהן עולה. כפי שברננקי עצמו הכריז, "עלייה בשערי המניות תגדיל את עושרם של הצרכנים ותגביר את הביטחון שלהם, וכך תוביל לעוד הוצאות שיתמכו בכלכלה". זהו "אפקט העושר" המפורסם.

אריק רוזנגרן: "להיות מובטל זה אי־השוויון האולטימטיבי. אבטלה לא רק הורסת את ההכנסה שלך, אלא בדרך כלל גם משמידה את ההון שלך ומשפיעה על כל המשפחה" צילום: בלומברג

אריק רוזנגרן: "להיות מובטל זה אי־השוויון האולטימטיבי. אבטלה לא רק הורסת את ההכנסה שלך, אלא בדרך כלל גם משמידה את ההון שלך ומשפיעה על כל המשפחה" צילום: בלומברג

טוב לוול סטריט

אלא שזו בדיוק הבעיה, לפחות לכאורה. אפקט העושר "מיועד לעשירים": הם הרי אלה שמחזיקים ברוב המניות. כך טען כבר בשנה שעברה הכלכלן המשפיע סטיבן רואץ'. זו ביקורת רווחת על מדיניות הפד: ההקלה הכמותית יצרה גאות אדירה בשווקים שהיתה נהדרת עבור מי שמחזיקים בתיקי השקעות, אבל לא סייעה במאום לאותם 50% ממשקי הבית שמחזיקים ב־1% בלבד מהעושר בארה"ב.

לא זו בלבד, מוסיף עתה כהן בטור שלו, אלא שמדיניות הפד סייעה בעיקר לוול סטריט: היא עזרה לבנקים הגדולים שיכולים ללוות בחינם, לסוחרים שנהנים מהעמלות השמנות על העסקאות שלהם מול הפד, לבנקי ההשקעות שגוזרים קופון על גל הנפקות האג"ח התאגידיות, ולקרנות הפרייבט אקוויטי שממנפות את עצמן לדעת, ובזול. מי שלא נהנה, לפי כהן, הם אותם מיליונים שמנסים לחיות על ההכנסה החודשית הקבועה מריבית שצנחה לאפס. ג'נט ילן יוצאת פומבי נגד אי־השוויון בארה"ב, תוקף כהן, ובאותה שעה מגדילה את הפערים.

חלק מהטענות שלו נענו בביטול. כפי שהכלכלן חתן פרס נובל פול קרוגמן קבע, האנשים בתחתית הסולם שחיים מהריבית שלהם פשוט לא קיימים. אם כבר, דווקא בראש פירמידת העושר חיים על הריבית. וכפי שאחרים הזכירו, הלווים נמצאים למטה, והמלווים - למעלה.

ומה באשר למניות? דין בייקר, כלכלן פרוגרסיבי ידוע, טוען שאין הוכחה שההקלה הכמותית הגדילה באופן מלאכותי את שווי המניות. לפי בייקר, אחרי היציאה משיא המשבר, שוק המניות פשוט חזר למגמה שלו מלפני המשבר, ועליית שערי המניות מבטאת את צמיחת הכלכלה - שזה דבר טוב.

ובכל זאת, במניות מחזיקים העשירים. כך הודה למשל ג'יימס בולארד, נשיא הבנק הפדרלי של סנט לואיס, בנאום שנשא הקיץ. אלא שעל פי בולארד, העשירים החזיקו ברוב המניות גם לפני המשבר. להקלה הכמותית, קבע, "לא היו השלכות לטווח הבינוני לחלוקת העושר וההכנסות בארה"ב. החלוקה הזו טובה או גרועה בדיוק כפי שהיתה לפני המשבר".

הכלכלה הריאלית

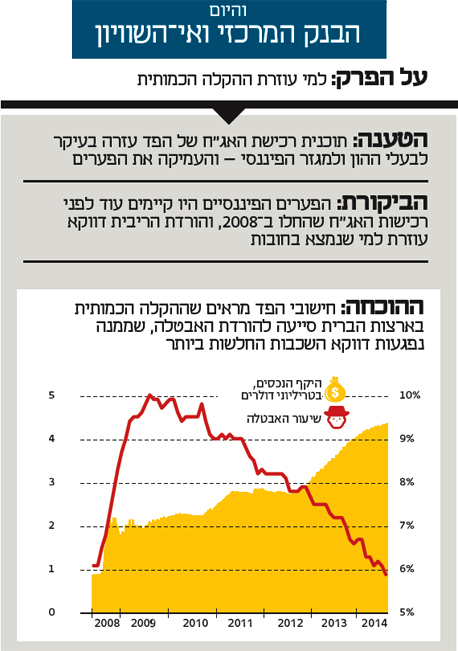

ויש מי שמעלה טענה אחרת, כבדת משקל יותר. כל ההתמקדות בנכסים הפיננסיים קצת מחטיאה את העיקר. בסופו של דבר, המטרה של תוכנית ההקלה הכמותית היתה הכלכלה הריאלית והעובדים שמנסים להתפרנס בה. וכשמביאים זאת בחשבון, התמונה מתהפכת: ההקלה הכמותית הורידה את רמות אי־השוויון בארה"ב.

זו התמונה שאותה ניסה לשרטט בשבוע שעבר אריק רוזנגרן, נשיא הבנק המרכזי של בוסטון, בראיון ל'וושינגטון פוסט". אין כל ספק, הוא אמר, שמחירי הנכסים עלו, ומי שהרוויח מכך הוא בעיקר מי שעשיר דיו להחזיק במניות. "אבל אם יש משהו שתורם לאי־שוויון בהכנסות, זה כשאין לך הכנסות בכלל. להיות מובטל זה אי־השוויון האולטימטיבי.

אבטלה לא רק הורסת את ההכנסה שלך, אלא בדרך כלל גם משמידה את ההון שלך ומשפיעה על כל המשפחה".

וההקלה הכמותית, על פי רוזנגרן וחוקרי הפד, עזרה ליצור מיליוני משרות בארה"ב. האבטלה יורדת באופן עקבי - וזה מתכון לצמצום אי־השוויון.

על פי מחקר של הכלכלן ג'רד ברנשטיין, לשעבר בכיר בממשל אובמה, ירידה באבטלה מיתרגמת בעיקר לעליית השכר בקרב העובדים שמשתכרים מעט יחסית, ובכך מסייעת לצמצום הפערים. אם כבר, הזהיר ברנשטיין השבוע, הסכנה היא שהפד יטה אוזן למקהלת המזהירים מוול סטריט, יזדרז להעלות את שערי הריבית, יפגע בהתאוששות שוק העבודה - ודווקא כך יגרום להחרפת אי־השוויון.