פד, עכשיו לא הזמן להעלות את הריבית

לדברי הכלכלן חתן פרס הנובל, האבטלה הריאלית בארה"ב גבוהה מהנתונים הרשמיים, ואילו שיעור האינפלציה נמוך בהרבה מהרף שהציב לעצמו הפד. העלאת הריבית בעת הזו תפגע באשראי לחברות ותביא להאטת הכלכלה

מדי שנה בסופו של חודש אוגוסט נפגשים נגידי הבנקים המרכזיים ובכירי המגזר הפיננסי מהעולם באתר הסקי ג'קסון הול שבמדינת וויומינג שבארה"ב במסגרת הפורום השנתי של הפד. השנה התקבלו המשתתפים על ידי קבוצת אנשים צעירים ובהם אפרו־אמריקאים והיספאנים רבים.

הצעירים לא הגיעו לאירוע כדי למחות אלא בעיקר כדי להעביר מסר. הם רצו שקובעי המדיניות שהתאספו במפגש יידעו שהחלטותיהם משפיעות על אנשים מן המניין - ולא רק על אנשי המגזר הפיננסי, שחוששים מההשפעות של אינפלציה גבוהה על איגרות החוב, או ממה שתעשה העלאת שיעור הריבית לתיקי המניות שלהם. על חולצותיהם הירוקות התנוסס המסר, ולפיו בכל הנוגע לאמריקאים הללו אין שום סימן להתאוששות הכלכלה.

- הנגיד ההודי לקראת החלטת הפד: "לא להעלות ריבית כשהעולם בטלטלה"

- פישר: הדלת להעלאת ריבית בספטמבר פתוחה, אך עדיין מוקדם להחליט

- הסיפור גמור? נשיא הפד בניו יורק שינה דעתו - לא להעלות ריבית בספטמבר

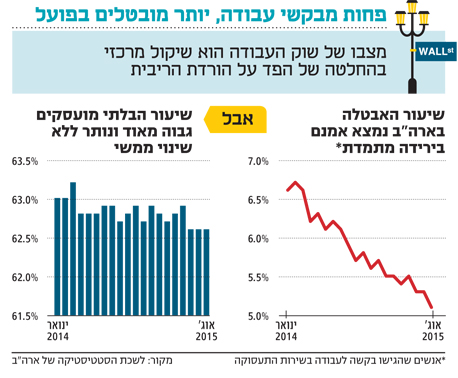

האבטלה גבוהה בהרבה

אפילו עכשיו, שבע שנים לאחר המשבר הפיננסי הגלובלי והמיתון הגדול שהוא הביא עמו, האבטלה בקרב האפרו־אמריקאים עומדת על 9%. אם נבחן את שיעור האבטלה במונחים רחבים יותר, כאלה הכוללים עובדים במשרה חלקית אשר מחפשים עבודה במשרה מלאה ועובדים המועסקים באופן מזדמן, נראה ששיעור האבטלה בארה"ב עומד על כ־10.3%. ואולם, עבור האפרו־אמריקאים — ובעיקר הצעירים שבהם — שיעור האבטלה גבוה בהרבה. לדוגמה, עבור בוגרי תיכון אפרו־אמריקאים בני 17–20 שלא המשיכו ללימודי השכלה גבוהה, שיעור המובטלים עומד על 50%. אותו ההפרש בין התעסוקה הקיימת לזו שצריכה להיות — מוערך ב־3 מיליון משרות.

כשיש כל כך הרבה אנשים שאינם מועסקים, נוצר לחץ להפחית משכורות אשר ניכר גם בסטטיסטיקה הרשמית. השכר הריאלי בארה"ב ירד בכ־0.5% מתחילת השנה. זהו חלק ממגמה ארוכה שגורמת לכך שהשכר הממוצע של משקי הבית במעמד הביניים נמוך יותר מזה שהיה לפני 25 שנה.

הקיפאון בשכר מסביר היטב גם את הסיבה להסתייגות מהאמירות של גורמים בפד, ולפיהן "הכלכלה חזרה למסלול הנורמלי". אולי זה המצב בשכונות שבהן מתגוררים אותם הכלכלנים. אך חלק הארי של העלייה בשכר בארה"ב מאז תחילת ה"התאוששות" הלך בעיקר למאיון העליון, ולא לשאר האוכלוסיות. הצעירים שהתגודדו מחוץ למפגש הכלכלנים בג'קסון הול שמייצגים תנועה כלל־ארצית שנקראת "פד־אפ" — נמאס (משחק מילים שכולל את הפד) — יכולים להעיד על כך.

עומדים ביעד האינפלציה

יש סימנים לכך שהכלכלה מתפקדת טוב יותר כששוק העבודה נדיב יותר, וכמו שהראה דו"ח של קרן המטבע הבינלאומית, גם כאשר אי־השוויון קטן יותר (כאשר יש כמובן קשר של סיבה ותוצאה בין הגורם הראשון לשני). ואולם, אותם הכלכלנים ששילמו אלף דולר כדי להשתתף בכנס בג'קסון הול סבורים אחרת: שכר נמוך מוביל לעלייה ברווחים, ושיעור ריבית נמוך מוביל לזינוק במחירי המניות.

לפד יש סמכות כפולה — לקדם יציבות מחירים ותעסוקה מלאה. בעוד הוא עמד יפה במשימה הראשונה, במשימה השנייה הוא הצליח פחות. אם כן, מדוע קובעי המדיניות בכלל שוקלים להעלות את שיעור הריבית בפגישה בספטמבר?

הטיעון הרגיל אומר שהעלאת הריבית נועדה לצנן את הכלכלה שהתחממה יתר על המידה בשל לחץ אינפלציוני. זה כמובן לא נכון במקרה הנוכחי. אם מסתכלים על הקיפאון בשכר והדולר החזק, אפשר להבין שהאינפלציה נמצאת הרבה מתחת ליעד 2% שהפד עצמו קבע, שלא לדבר על שיעור האינפלציה של 4% שכלכלנים רבים (כולל ראש קרן המטבע לשעבר אוליבר בלנצ'רד) הציעו.

נצי האינפלציה טוענים כי יש לגדוע את איום האינפלציה באיבו, לפני שהיא תגיע לגובה לא רצוי ותיתקע שם לשנה־שנתיים. אך בנסיבות הקיימות, אינפלציה גבוהה יותר תהיה דווקא בשורה טובה עבור הכלכלה. אין כאן סכנה של התחממות יתר של הכלכלה במהירות גבוהה, ושהפד לא יצליח להתערב בזמן כדי להוריד אינפלציה חריגה. ישנו דיון על מה צריך להיות שיעור האבטלה כדי לקבוע שיש לחץ אינפלציוני, אך ברור לכל שהשיעור הקיים היום גבוה מדי.

אם הפד יחשוש יותר מדי מהאינפלציה הוא רק יחמיר את אי־השוויון, מה שיפגע בביצועי הכלכלה. בזמן מיתון השכר יורד; אם הפד יעלה את הריבית בכל פעם שיש סימן לעלייה בשכר הממוצע במשק, העובדים ייפגעו ולא יצליחו ליהנות מההתאוששות.

ג'נט ילן, יו"ר הפד צילום: בלומברג

ג'נט ילן, יו"ר הפד צילום: בלומברג

לרסן את המגזר הפיננסי

אלה הטוענים בעד העלאת הריבית לא מבקשים לקדם את טובתם של העובדים, אלא של אנשי המגזר הפיננסי. ישנו חשש שבסביבת ריבית נמוכה, החיפוש הלא רציונלי של המשקיעים אחר רווח יוביל לעיוותים בשוק. אך בכלכלה מתפקדת אפשר לצפות שההון הזול ישמש דווקא גורם מעודד צמיחה. יש כאן ציפייה שהעובדים בארה"ב יקריבו את איכות חייהם וטובתם האישית כדי לגונן על המגזר הפיננסי מפני ההשלכות של חוסר הזהירות שלו עצמו.

הפד צריך לעודד את הצמיחה במשק, אך בו בזמן לרסן את השווקים הפיננסיים. רגולציה טובה צריכה לא רק למנוע פגיעה של המגזר הבנקאי באזרחים (אף על פי שגם בכך הפד לא ממש הצליח בתקופה שלפני המשבר). הוא גם צריך לאכוף את החוקים שמגבילים את הזרמת ההון בספקולציות, ולעודד את המגזר הפיננסי למלא תפקיד חיובי בכלכלה על ידי ניתוב ההון להקמתן של חברות חדשות והתרחבותן של קיימות.

אני תמיד מכבד את בכירי הפד על כך שהם נאלצים לקבל החלטות לא פשוטות בסביבה של אי־ודאות. אך כאן מדובר בהחלטה פשוטה מאוד. זה ברור לכל שכעת זה לא הזמן לחנוק את האשראי ולהביא להאטת הכלכלה.

הכותב הוא חתן פרס נובל לכלכלה ומרצה באוניברסיטת קולומביה. מיוחד לכלכליסט. פרוג'קט סינדיקט, 2015