ניתוח כלכליסט

כל העיניים על ג'נט: הפד יודיע הערב אם יעלה ריבית, לראשונה אחרי 9 שנים

היו"ר גנ'ט ילן הצהירה שהעלאת ריבית "צפויה עוד השנה", אבל מאז השוק הסיני התפוצץ והרעיד את השווקים, ולא בטוח שארה”ב בשלה לכך

סביב שולחן ישיבות אדיר ממדים במטה הפדרל ריזרב בוושינגטון יושבים מאתמול חברי ועדת השווקים הפתוחים של הבנק המרכזי האמריקאי לדיון הרה גורל. בסיומו יכריעו אם להעלות את שער הריבית בארצות הברית, לאחר שבע שנים שבהן הוא תקוע ברמה אפסית. האפשרות להעלאת ריבית מעוררת בשבועות האחרונים דיון סוער בקרב כלכלנים, משקיעים ופרשנים, והדיה של ההחלטה, שתתקבל הערב, יורגשו הרחק מגבולות ארה"ב.

- ערב החלטת הריבית בארה"ב: הדולר היציג עלה ב-0.6% לרמה של 3.89 שקלים

- כן לא שחור לבן: כל העולם מחכה לג'נט ילן

- ה-OECD מפעיל לחץ על הפד: צריך להעלות מחר ריבית

ג'נט ילן, יו"ר הפדרל ריזרב, דמיינה את הרגע הזה אחרת. בשנה החולפת היא עושה כמיטב יכולתה להכין את השווקים לעלייה מתונה בשיעורי הריבית, שתסמן את החזרה לשגרה. אחרי שנים של משבר ממושך, התוצר האמריקאי צומח בקצב מהיר והאבטלה יורדת. אז אם מצב הכלכלה שוב נורמלי, הגיע הזמן שגם הפד יתחיל להשיב את המדיניות המוניטרית לנתיב "נורמלי", כפי שהגדירה זאת ילן בנאום לפני חודשיים שבו צפתה העלאת ריבית עוד השנה.

אלא שבינתיים פרצה בשווקים העולמיים מהומה - סין מראה סימני מצוקה, האינפלציה בארה"ב תקועה במקום והדולר מתחזק. עכשיו ילן מוצאת את עצמה מול מקהלת קולות שקוראת לה לא לבצע שגיאה הרת גורל ולהעלות את הריבית מוקדם מדי. השאיפה לנורמליות היא שאיפה אנושית מובנת, וכך גם חוסר הרצון של בכירי הפד לסגת מהצהרותיהם. אבל הנתונים בשטח, כך טוענים לא מעט כלכלנים, פשוט לא תומכים בהעלאת ריבית. או כפי שניסח זאת מרטין וולף, הפרשן המשפיע של "פיננשל טיימס": "העולם שלנו לא נורמלי. תתרגלו לזה".

איור: יונתן וקסמן

איור: יונתן וקסמן

רוצים להקדים תרופה למכה

שתי הדמויות הדומיננטיות בוועדת השווקים הפתוחים, המונה 12 חברים, הן ילן היושבת בראשה, וסגנה בפד סטנלי פישר - נגיד בנק ישראל לשעבר. הם גם בני אותו מחזור פחות או יותר: ילן בת 69 ופישר בן 71. יש המוצאים בכך משמעות: השניים חולקים אותה חוויה מעצבת של האינפלציה שהשתוללה בארה"ב בשנות השבעים, ומאבק האיתנים שניהל יו"ר הבנק המרכזי דאז פול וולקר כדי להשתלט עליה.

מכאן נובע הרצון של ראשי הפד להקדים תרופה למכה ולהתחיל להעלות את הריבית לפני שהאינפלציה מרימה ראש. אלא ששנות השבעים חלפו מזמן, ולא ברור אם החוויה הטראומטית מאותם ימים רלבנטית למציאות הכלכלית של ימינו. כך למשל, יש מחקרים שמטילים ספק בקשר הישיר בין עלויות ההעסקה והעלייה באינפלציה, ומכאן בחשש שעליית מחירים בפתח. יש מי שמנסח זאת בבוטות: "המודלים הכלכליים לא עובדים טוב כבר הרבה זמן, וקשה להבין למה להסתמך עליהם מבלי שרואים אינפלציה בפועל", הכריז בשבוע שעבר פרופ' קנת רוגוף, בעברו הכלכלן הראשי של קרן המטבע הבינלאומית. הוא השווה את הבנק המרכזי למי ש"הספינה שלו הושלכה ממקום למקום בסערה, והוא לא יודע איפה הוא עוגן".

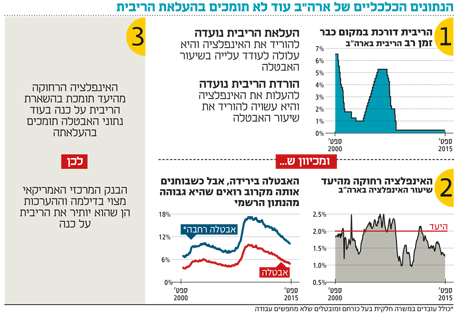

האינפלציה אולי מדשדשת במקום, אבל לפחות במישור השני שעליו מופקד הפד, התעסוקה, התמונה נראית ברורה יותר: שיעור האבטלה בארה"ב צונח באופן עקבי וכבר הגיע ל־5.1% - שיעור המתקרב למה שהכלכלנים נוהגים לכנות תעסוקה מלאה. אלא שאם מחשיבים גם את מי שהתייאש מחיפוש עבודה ואת מי שנאלץ לעבוד במשרה חלקית אף שהיה רוצה לעבוד יותר, התמונה כבר פחות מלבבת ושיעור האבטלה כפול. בנוסף, אף על פי שהאבטלה צונחת, השכר מסרב לעלות.

לארי סאמרס, שר האוצר האמריקאי לשעבר צילום: בלומברג

לארי סאמרס, שר האוצר האמריקאי לשעבר צילום: בלומברג אם כך, למה האופציה של העלאת הריבית על השולחן? יש מי שמסביר שהשיקול הוא פוליטי, ונובע משילוב של מאבקי הכוחות בין מקבלי ההחלטות בפד לבין הרצון של הבנקאים המרכזיים לשמור על אמינות. ילן הצהירה שהעלאת הריבית צפויה השנה, וכך השיגה את אחדות השורה בקרב חבריה לוועדת השווקים הפתוחים. אלא שמרגע שההצהרה הזאת יצאה לחלל האוויר, קשה להתנער ממנה מבלי לספוג פגיעה באמינות. טיעון ברוח דומה נשמע אתמול מכיוון ה־OECD, הארגון לשיתוף פעולה ופיתוח כלכלי, שקרא לפד להעלות ריבית כדי "להפחית את אי־הוודאות".

פוליטיקה פנימית ואמינות כלפי חוץ הם שיקולים חשובים. אבל האם אלה השיקולים הנכונים? יש מי שטוען שהתשובה היא שלילית. זו למשל עמדתו של פרופ' לארי סאמרס, מי שהיה שר האוצר בתקופת הנשיא ביל קלינטון, יועצו הכלכלי הבכיר של אובמה, וגם התחרה בילן על משרת יו"ר הפד. "ממלחמת וייטנאם עד למשבר היורו, ממלחמת עיראק ועד ללקחי השפל הגדול, אין ספק שהלקח הוא שקובעי מדיניות שמעדיפים את האמינות על פני התגובה למצב העניינים כפי שהוא נוטים לעשות טעויות חמורות".

יש עוד נימוק שבו מנופפים התומכים בהעלאת הריבית: זרם הכסף הזול שאיתו הציף הפד את השווקים בעולם בשנים האחרונות הביא לעלייה במחירי המניות, להתנפחות בועות נכסים ולקדחת מיזוגים ורכישות. העלאת הריבית תסייע להחזיר את השווקים אל קרקע המציאות, והכאב שייגרם מנפילה במחירי הנכסים שאולי תתרחש עכשיו, ואפילו מהאטה כלכלית מסוימת, עדיף בהרבה על התרסקות כואבת אחר כך.

לטענות האלה יש מענה. פרופ' בראד דה לונג, הכלכלן המשפיע מאוניברסיטת ברקלי, שגם מתנגד להעלאת הריבית, מסביר שכלל לא בטוח שמחירי הנכסים כיום גבוהים מדי. המחירים מנופחים, הוא טוען, רק אם מניחים שהעלאת הריבית בפתח. אבל אם אנחנו נמצאים בעידן שבו הריביות הנמוכות כאן כדי להישאר, אז המחירים אינם גבוהים. ובכלל, שואל דה לונג, אם החשש הוא שהשילוב בין מחירי נכסים גבוהים לפיקוח מתירני מדי מוביל לסכנה בשווקים, למה התשובה היא להעלות את הריבית במקום, למשל, להדק את הפיקוח על המערכת הפיננסית? שאלה טובה, ומטריד שהיא עדיין נשאלת ביום השנה השביעי למשבר הפיננסי.

מה יקרה עכשיו?

אז מה צפויים ילן וחבריה לעשות? איש אינו יודע. בכל מקרה, העלאת הריבית, אם תהיה, צפויה להיות בשיעור מינורי של רבע אחוז. אלא שהחלטה כזאת מסמנת עלייה על נתיב מתמשך, ומכאן החשש שהיא תגרום כבר עכשיו להאטה של הפעילות הכלכלית. ב"וול סטריט ג’ורנל" הזכירו השבוע ששורה ארוכה של בנקים מרכזים, מקנדה, דרך שבדיה, ועד ישראל, ניסו בשנים האחרונות להעלות ריבית, רק כדי להוריד אותה בחזרה נוכח ההאטה.

אבל יש עוד תרחישים. בין האפשרויות שהועלו בימים האחרונים היתה האופציה של פעם אחד ודי - העלאת ריבית חד־פעמית של 0.25%, שבעקבותיה לא יגיעו העלאות נוספות, רק כדי להראות שאפשר. אופציה אחרת שמוזכרת היא השארת הריבית ברמתה הנוכחית תוך התחייבות להעלות אותה בהמשך, אם כי לא ברור מי ערב לכך שההתחייבות הזאת תישמר.

הזווית הישראלית

כך או כך, להחלטת הפד יהיו השלכות עולמיות. בשנים האחרונות זרם שטף הון מארה"ב לשאר העולם בחיפוש אחר תשואות. הסיכוי להעלאת הריבית כבר הביא להיפוך זרימת ההון, מה שמתבטא למשל בקריסה של שורת מטבעות מול הדולר וצניחה במחירי הסחורות - התפתחויות שפגעו בשווקים המתעוררים. עלייה בריבית האמריקאית צפויה להגביר עוד יותר את הבריחה אל הדולר, ואין פלא שגם הבנק העולמי וגם קרן המטבע - שני גופים עם פרספקטיבה עולמית - דוחקים בפד להמתין עם העלאת הריבית.

גורל הכלכלה העולמית אולי אינו עומד בראש מעייניו של הפד, שאחראי על הכלכלה האמריקאית, אבל התחזקות הדולר מסבכת גם אותו: היא מקשה על היצואנים האמריקאים ותורמת לאינפלציה הנמוכה בארה"ב.

העלאת הריבית בארה"ב, אם תקרה, תשפיע על ישראל. בירושלים עוקבים בדריכות אחר החלטות הפד. אבל לא בטוח שהחלטה של הפד על העלאת רבית תוביל מיד להחלטה דומה של הוועדה המוניטרית בבנק ישראל. לואיס אוגנס, ראש מחלקת מחקר השווקים המתעוררים בענק הבנקאות העולמי ג’יי.פי. מורגן, העריך מוקדם יותר השנה שבבנק ישראל ייצמדו דווקא להחלטת הבנק האירופי המרכזי, ואין סיכוי שזה יעלה את הריבית בקרוב. לפי ההערכה של אוגנס, גם אם הריבית בארה”ב תעלה, ייתכן בהחלט שהריבית בישראל תישאר ברמתה הנוכחית עד 2017.