אפס גיוסים, אפס דולרים: השנה הגרועה של תעשיית ההון סיכון

הנתונים שפרסמה אתמול IVC נתנו חותמת סופית לעובדה הבאה: 2010 היתה השנה הגרועה ביותר של קרנות ההון סיכון מאז ומעולם - אפילו יותר מהתפוצצות בועת ההייטק. למרות השיפור בתנאים המאקרו-כלכליים, בכירי התעשייה ממשיכים להאשים את המשבר וצופים: השנה יהיו גיוסים של מאות מיליוני דולרים

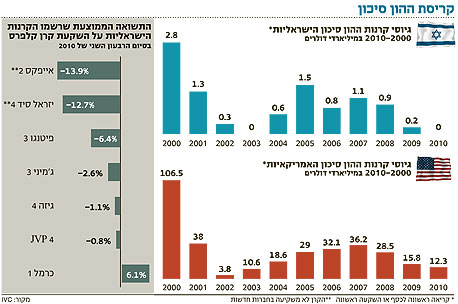

אפס דולרים, אפס גיוסים - זו השורה התחתונה של 2010 עבור תעשיית ההון סיכון הישראלית. דו"ח של חברת המחקר IVC בשיתוף פירמת רואי החשבון KPMG מעלה כי בשנה החולפת לא הצליחו הקרנות לגייס ולו דולר אחד, מה שהופך אותה לשנה הגרועה בתולדות התעשייה.

המגמה בישראל אמנם תואמת לזו שרשמה תעשיית ההון סיכון בארה"ב, שב־2010 חוותה ירידה של 50% בגיוסים, אך עדיין סיימה את השנה עם גיוסים כוללים של 12.3 מיליארד דולר לפי נתוני איגוד תעשיות ההון סיכון האמריקאי (ה־NVCA). ואם 2010 לא היתה גרועה מספיק, כדאי לזכור כי 200 מתוך 234 מיליון הדולר שגייסו הקרנות הישראליות ב-2009 גויסו בידי קרן סקויה האמריקאית, כך שלמעשה מסיימת התעשייה המקומית שנתיים של בצורת.

בתעשייה תולים את האשמה במשבר הכלכלי העולמי שפרץ בסוף 2008 ופגע קשות במשקיעים המוסדיים. אך בשנה החולפת חל שיפור ניכר בגורמים מאקרו-כלכליים, שמחליש את הטיעון הזה. אמנם גם ב-2003 לא נרשמו גיוסים, אך אז היה זה זמן קצר לאחר התפוצצות בועת הדוט.קום, שהכניסה את ההייטק כולו לתקופה של אי-ודאות.

התשואה בהון סיכון נמוכה מהמדדים

יזהר שי, שותף בקינן: "השוק הבינ"ל קצת יותר פתוח לגיוסים חדשים, אבל עדיין יותר קשה מלפני המשבר" צילום: עמית שעל

יזהר שי, שותף בקינן: "השוק הבינ"ל קצת יותר פתוח לגיוסים חדשים, אבל עדיין יותר קשה מלפני המשבר" צילום: עמית שעל

יזהר שי, שותף בקינן: "השוק הבינ"ל קצת יותר פתוח לגיוסים חדשים, אבל עדיין יותר קשה מלפני המשבר" צילום: עמית שעל

לפי הערכות IVC, בתחילת 2011 ההון הפנוי להשקעות של קרנות ההון סיכון הישראליות עומד על 1.4 מיליארד דולר. מתוך סכום זה חברת המחקר מעריכה כי 230 מיליון דולר יוקצו להשקעות ראשונות, בעוד שהיתר שמור להשקעות המשך. IVC מעריכה כי הקרנות יגייסו כ-800 מיליון דולר להשקעות במהלך 2011, אך בהתחשב בכך שתחזיותיה לגיוס 500 מיליון דולר ב-2010 התבדו, ההערכה לגבי 2011 בעייתית.

חלק מהקרנות כבר החלו בגיוסים, ובהן: קרן ההון סיכון החדשה גלילות קפיטל פרטנרס, שצפויה לגייס 20 מיליון דולר; וקרן מדעי החיים האמריקאית-ישראלית אורבימד, שעומדת להכריז בקרוב על סיום גיוס קרן של כ-180 מיליון דולר. קרנות נוספות שצפויות להתחיל בגיוסים הן מגמה, אוורגרין, ורטקס, ויטהלייף, ויזראל קלינטק שגייסה כ-55 מיליון דולר ושואפת לגייס 100 מיליון דולר עד תום השנה.

"שוק ההון סיכון בעולם עבר בשנתיים החולפות טלטלה משמעותית, שהתבטאה בירידה משמעותית בגיוסי הון לקרנות גם בארה"ב ובשאר העולם", מנסה להסביר את הקריסה יזהר שי, נציגה בישראל של קרן ההון סיכון קינן. "בישראל הבעיה מורכבת יותר בגלל האתגרים שעמדו בפני הקרנות המקומיות".

"באופן כללי, כל מי שיכול היה לדחות את גיוס הקרן החדשה שלו עשה זאת, גם מתוך היענות לבקשת המשקיעים בקרנות, וגם מתוך הערכה שהזמן הנכון לגיוס יהיה כשהשווקים הבינלאומיים ייראו יותר אופטימיים, והקרנות יוכלו להראות התקדמות ואולי גם החזרים בקרב חברות הפורטפוליו שלהן", אומר שי. "משיחות שלי עם קרנות הון סיכון ישראליות, כל מי שיכול היה לדחות את מועד תחילת גיוס הקרן, אכן עשה זאת".

למרות הכל: "המשקיעים מאמינים בהון סיכון כחלק מהתיק שלהם"

שי לא לבד בדעתו. גם עופר סלע, שותף בחטיבת הטכנולוגיה ב-KPMG, סבור שדעיכת הגיוסים הישראליים היא חלק ממגמה עולמית. "בדומה לתעשיית ההון סיכון בעולם, התעשייה בישראל חווה שינוי משמעותי, לאחר שהתשואה שראו המשקיעים בקרנות בעשור האחרון היתה שלילית ונמוכה יותר מתשואה של מדדים אחרים בשווקים הפיננסיים", הוא אומר.

"עדיין, בראייה של 20 שנה לאחור, התשואה בתחום היא ללא תחרות", טוען סלע. "אני מאמין שבתום השינוי שתעשיית ההון סיכון בעולם עוברת, ישראל תצא מחוזקת. המגמה העולמית היא להשקיע מחוץ לארה"ב בעבר. אני מאמין שישראל תיהנה מפירות השינוי הזה, ובעתיד הקרוב יזרמו לישראל כספים נוספים מקרנות שעד היום פחות השקיעו בישראל".

"עדיין יש לקרנות הון רב פנוי להשקעות, המבוצעות באופן מאוד סלקטיבי בין אם מסיבות ענייניות או שלא", אומר יו"ר איגוד תעשיות ההייטק אהרון מנקובסקי, תוך שהוא מנסה לשמור על אופטימיות. מנקובסקי, שותף מנהל בקרן פיטנגו, מחזק את דבריו של שי, וטוען כי אינו מכיר קרנות שניסו לגייס בשנה האחרונה, אם כי "כבר אפשר להבחין בכמה קרנות שהחלו בתהליך של גיוס", לדבריו.

"אני צופה שהקרנות יגייסו להשקעות בישראל 800-500 מיליון דולר השנה", חוזה מנקובסקי. "אני שומע מה אומרים המשקיעים: הם לא מחקו את ההון סיכון כהקצאה להשקעה, ואלה חדשות טובות. אמנם הם חתכו בשליש את ההשקעות שלהם בהון סיכון והם הרבה יותר סלקטיביים, אבל הם מאמינים בהון סיכון כחלק מתיק ההשקעות שלהם, וישראל נמצאת שם".

גם שי מודע לשיחות שמקיימות כמה קרנות עם משקיעים פוטנציאליים. "השוק הבינלאומי היום קצת יותר פתוח לגיוסים חדשים, אבל חשוב לזכור שעדיין הרבה יותר קשה לגייס מבעבר", הוא אומר. "ניתן להעריך שלפחות שלוש או ארבע קרנות ישראליות יגייסו השנה כסף, ולכן להערכתי נראה גיוסים של 750-500 מיליון דולר השנה".

"הקרנות לא יצליחו לתמוך בחברות שלהן"

בתחילת השנה הכריז משרד האוצר על תוכנית לעידוד השקעות של גופים מוסדיים בקרנות הון סיכון ישראליות. לפי התוכנית, האוצר יפרוס רשת ביטחון לכ-20% מההשקעות המוסדיות בקרנות הון סיכון חדשות. לפי הערכות IVC, התוכנית צפויה להגדיל השקעות המוסדיים בהון סיכון לכ-220 מיליון דולר ב-2012-2011. אך למרות התוכנית מנכ"ל IVC קובי שימנה טוען כי התוכנית, אף שהיא מבורכת, אינה מספיקה.

עופר סלע, שותף בפירמת KPMG: "חסרות בישראל קרנות מתמחות"

עופר סלע, שותף בפירמת KPMG: "חסרות בישראל קרנות מתמחות"

"ללא שיפור ניכר, המצב הנוכחי מאיים על יכולת ההישרדות של חברות הייטק רבות שלא מצליחות לגייס הון. קרנות ההון סיכון לא יצליחו לממן חברות חדשות, ובמקרים מסוימים אף לא יצליחו לתמוך בחברות הפורטפוליו שלהן", מספק שימנה תחזית קודרת. "התוכנית הממשלתית לעידוד השקעות הגופים המוסדיים בקרנות הון סיכון מקומיות אמורה להוביל לעלייה גם בגיוסי קרנות חדשות וגם בהשקעות טכנולוגיות. אך עיקר השפעתה של התוכנית יורגש רק ב-2012, מכיוון שקרנות ההון סיכון הישראליות חייבות קודם לגייס ממשקיעים זרים נתחי הון משמעותיים של 60% מההיקף הכולל של כל קרן".

הקושי של חברות ניהול הקרנות לגייס קרנות חדשות ב-2012-2011 עלול להשפיע על ביצועי התעשייה כולה ועל עתיד ההייטק כולו, ובמיוחד זה של חברות הסטארט-אפ. אחד הכיוונים הנבחנים כדי להוציא את תעשיית ההון סיכון מהמשבר שאליו נקלעה הוא הפניית הקרנות לסקטורים ייעודיים.

"בתעשיית ההון סיכון בישראל חסרים שני שחקנים משמעותיים בשני הקצוות של מחזור החיים של החברות: קרנות המתמחות בשלב הסיד, וקרנות המתמחות בשלב הצמיחה", אומר סלע. "הנתונים מראים שקרנות ישראליות שהתמחו בתחום צר יותר בתעשייה, כגון תוכנה או מכשור רפואי, השיגו תשואה גבוהה יותר מקרנות רב-תחומיות. כך למשל, תחום המוליכים למחצה, שהתמחות בו יכולה להניב תשואה גבוהה יותר מכלל התעשייה. אני מאמין שכחלק מהשינוי שהתעשייה בארץ עוברת ייווצרו קרנות קטנות יותר, שיבחרו להתמקד בתחומים או בשלבים שיבדלו אותן משאר התעשייה, ויהוו גורם משלים לקרנות הגדולות".