100 מיליארד דולר בבועה: האם השוק שוב נכנס ל"טירוף אינטרנט"?

שווי השוק הצפוי לפייסבוק והנפקות המיליארדים שכבר השלימו זינגה, גרופון ולינקדאין מעוררים חשש. אבל בפועל המניות של החברות שיצאו להנפקה מדשדשות, ונראה שהפעם המשקיעים דווקא שומרים על שפיות. פייסבוק בדרך להנפקה - כתבה שנייה בסדרה

בעיני רבים, מצב עולם ההייטק ערב הנפקתה של פייסבוק מזכיר את הבועה שהתפוצצה ברעש גדול לפני עשור: גיוסי ענק לפי שווי אסטרונומי, שורה של חברות בעלות אופי דומה שרצות לנאסד"ק לגרוף רווחים ובאזז מטורף ורועש סביב כל חברה כזו.

ההתרחשויות בחודשים האחרונים העלו בקרב פרשנים רבים את השאלה האם עולם ההייטק נמצא בעיצומה של בועת 2.0, אז הובילה התפוצצות הבועה לקריסה של מרבית מניות הטכנולוגיה; חברות רבות נסגרו ונעלמו, אחרות ספגו מכה קשה שממנה נדרשו להן שנים רבות להתאושש. האם האתרים החברתיים ייאלצו להתמודד בקרוב עם תרחיש דומה?

תחילתה של בועה

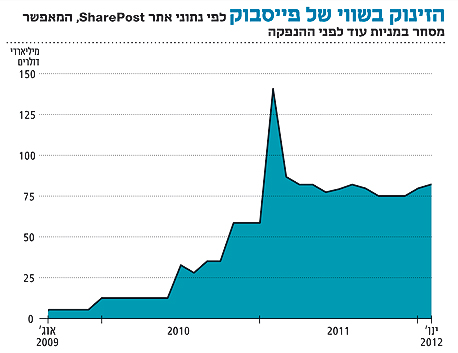

ההערכות על הנפקה קרובה של פייסבוק החלו לתפוס תאוצה רצינית בשנה האחרונה, וכעת כבר מדברים על הנפקה לפי שווי אסטרונומי של 100 מיליארד דולר. אבל השוק היה מחושמל עוד לפני כן.

תרמו לכך הצמיחה האדירה של הרשת החברתית במהלך 2010 והפיכתה לאחד הגורמים הדומיננטיים ברשת; הזינוק המקביל בפופולריות של טוויטר; וגם ההצלחה המדהימה של אתרי הקניות החברתיות (שלמעשה אינם אתרי 2.0 או אפילו חברות טכנולוגיה, אבל הם נתפסים ככאלה). את המגמה הוביל אתר הקניות החברתיות גרופון, שבסוף 2010 ויתר על הצעת רכישה מגוגל בשווי 6 מיליארד דולר, ובכך תרם להעלאת הבאזז והעניין סביב האתרים החברתיים.

במקביל, גם השווי של אתרים אלו טיפס בצורה קבועה: במרץ 2011 כבר הוערך השווי של גרופון ב-25 מיליארד דולר, ושווייה של פייסבוק נאמד ביותר מ־80 מיליארד דולר. הבאזז סביב חברות האינטרנט תפס תאוצה עם הנפקתה של הרשת החברתית העסקית לינקדאין ב־19 במאי, ומנייתה הוכפלה ביום המסחר הראשון.

העניין גבר ביוני, כששירות המוזיקה בסטרימינג פנדורה הנפיק לפי שווי של 2.6 מיליארד דולר, וענקית משחקי הפייסבוק וזינגה הגישה מסמכי הנפקה שבהם דיווחה כי בכוונתה לגייס 2 מיליארד דולר לפי שווי של 20 מיליארד דולר. באוגוסט רשת חברתית אלמונית יחסית בשם myYearbook.com נמכרה תמורת 100 מיליון דולר, ושירות המיקרו־בלוגינג הפופולרי טוויטר גייס בין 400 ל־800 מיליון דולר לפי שווי של 8 מיליארד דולר.

הרתיחה של שוק הטכנולוגיה הגיעה בהנפקה המתוקשרת מאוד של גרופון בתחילת נובמבר 2011, שבמסגרתה גייסה החברה 700 מיליון דולר לפי שווי של 12.7 מיליארד - פי שניים מהמחיר שגוגל הציעה לשלם עבורה. באמצע דצמבר זינגה הנפיקה לפי שווי מוערך של 7 מיליארד דולר, שהיו כמחצית מהצפי הראשוני, אך עדיין מדובר בסכום מרשים.

החברות בשלות יותר

ללא ספק מדובר במאפיינים רבים המזכירים את ימי השיא של בועת הדוט.קום: הערכות שווי גבוהות במיוחד, הנפקות מתוקשרות ובעיקר הרבה באזז. אבל למרות הדמיון, ההבדלים בין שנות האלפיים להיום רבים ועולה מהם שגם אם יש בועה, הרי שהיא קטנה בהרבה מזו שהיתה אז.

במקרה של בועת הדוט.קום של אז, ראינו הנפקות זריזות במיוחד של חברות צעירות ביותר. יאהו, לדוגמה, הנפיקה כשהיתה בת שנה, eBay היתה בת שנתיים ואמזון חיכתה לגיל המופלג שלוש. החברות שמונפקות היום בוגרות הרבה יותר - לינקדאין, לדוגמה, הגיעה לשוק בגיל שמונה, פנדורה כבר בת תשע וביום הנפקתה צפויה פייסבוק להיות חברה בשלה בת יותר משמונה.

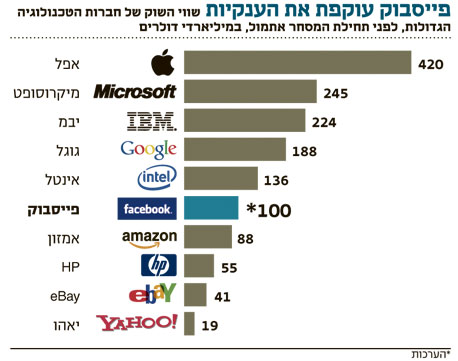

החברות גם מגיעות להנפקתן כשהן במצב עסקי וכלכלי יציב הרבה יותר. לפייסבוק, לדוגמה, יש כיום 800 מיליון משתמשים, חצי מיליארד מהם פעילים על בסיס יומי, והכנסותיה ב־2011 מוערכות ב־3.8 מיליארד דולר, עלייה של כמעט 2 מיליארד לעומת 2010.

לינקדאין, רשת חברתית צנועה בהרבה, הסתפקה בהכנסות בסך 243 מיליון דולר ב־2010. ב־2011 היא כבר רשמה זינוק משמעותי, וברבעון השלישי בלבד, שהוא הרבעון היחיד שלגביו פרסמה דו"חות כספיים, עמדו הכנסותיה על 139.5 מיליון דולר – עלייה של 126% לעומת הרבעון המקביל ב־2010. למרות זאת, החברה רשמה הפסד נקי של 1.6 מיליון דולר, לעומת רווח של 4 מיליון דולר ברבעון השלישי של שנת 2010.

מנגד, כשיאהו הונפקה ב־1996 עמדו הכנסותיה על 1.3 מיליון דולר בלבד, והחברה רשמה הפסד תפעולי של 600 אלף דולר. במקרה זה מדובר באחת החברות המעטות ששרדו את בועת הדוט.קום. חברות אחרות הונפקו אז למרות מודלים עסקיים מפוקפקים, בזמן שפעילותן יצרה הפסדים רבים.

כאמור, רוב חברות הטכנולוגיה שכבר הנפיקו הן מבוגרות יותר, בעלות טכנולוגיה ייחודית וקשה להעתקה, בסיס משתמשים נאמן וזרם הכנסות יציב עם מודל עסקי אמיתי. בכך הן נבדלות ממרבית החברות שכיכבו בבועת הדוט.קום. גם היקף החברות שנמצאות בבועת ה־2.0, כביכול, קטן בהרבה. בועת הדוט.קום הקיפה עשרות רבות של חברות צעירות, ובימי השיא שלה מספיק היה להצמיד את הסיומת דוט.קום לשם כלשהו, והמשקיעים כבר התחילו לעמוד בתור מחוץ לדלת.

במקרה הנוכחי הבאזז מתרכז סביב מספר מצומצם מאוד של חברות, בסביבות העשר ואולי אף פחות. לא כל חברה חדשה שתכריז על עצמה כדבר החברתי הבא תזכה מיד להשקעות ענק. מרבית ההשקעות בסטארט־אפים חברתיים הן מתונות וזהירות, ורק חברות עם מייסדים מנוסים ובעלי שם המצוידות ברעיון ייחודי ומודל עסקי סביר יוכלו לדווח על השקעות של כמה עשרות מיליונים.

גם התנהלות השוק ביחס לחברות שכבר הנפיקו נראית מתונה ומפוכחת. לינקדאין, למשל, אמנם הכפילה את שווייה ביום המסחר הראשון, אבל מאז רשמה תנודות ותהפוכות תזזיתיות, ונכון לפתיחת המסחר אתמול מחירה היה נמוך בכ־19% מזה שבו התחילה להיסחר בפועל ביום ההנפקה.

הנפקתה של זינגה, לכאורה חברה מבוססת עם בסיס משתמשים רחב וזרם הכנסות גבוה, לא הפכה לדבר החם בנאסד"ק, ומניותיה התרסקו כבר ביום ההנפקה עצמה. רק בימים האחרונים הצליחה החברה להפוך את המגמה ולטפס במאמץ מעבר למחיר ההנפקה.

יחס זה מלמד שהמשקיעים בוחנים את השוק בזהירות, מתייחסים לכל חברה לגופה ולא ממהרים להסתער על כל דבר עם ריח של משהו חברתי. כמה שונה מצב זה מימי בועת ההייטק, שבהם מניות של חברות ללא כל הכנסה אמיתית רשמו עליות מסחררות, שהביאו את שוויין לסכומים של מיליארדי דולרים.

הכניסה למשרדי פייסבוק. המשקיעים כיום זהירים יותר צילום: בלומברג

הכניסה למשרדי פייסבוק. המשקיעים כיום זהירים יותר צילום: בלומברג

גרופון לא מעידה על הכלל

מבין כל החברות שהנפיקו בשנה האחרונה, יש אחת שנחשבת ליוצאת דופן מכמה בחינות: גרופון היא אחת החברות הצעירות ביותר ברשימה, בת שלוש בלבד, וגם לגבי המודל העסקי שלה הועלו ספקות רבים. בנוסף, תהיה זו טעות לראות בגרופון חברת 2.0 או אפילו חברת טכנולוגיה או אינטרנט.

מדובר בחברת שיווק לכל דבר, שעיקר פעילותה נסמכת על המאמץ השיווקי שעושים עובדיה מול עסקים וצרכנים. החברה לא פיתחה טכנולוגיה ייחודית שעומדת בליבת פעילותה, ומסיבה זו קמו לה חקיינים רבים מספור.

אכן, מאז הנפקתה המתוקשרת בתחילת נובמבר צנחו מניותיה בקרוב ל־42%, והיא נסחרת כעת מתחת למחיר ההנפקה של המניה. בכך היא מעידה, אולי, דווקא על הזהירות שבה מתנהל השוק בשנים האחרונות, המפעיל שיקול דעת גם בהקשר של חברות שנתפסות כ"טכנולוגיות".

מנכ"ל גרופון, אנדרו מייסון. רשם הנפקה מוצלחת, למרות האזהרות שקדמו לה צילום: בלומברג

מנכ"ל גרופון, אנדרו מייסון. רשם הנפקה מוצלחת, למרות האזהרות שקדמו לה צילום: בלומברג

קל להבין איך העניין הרב שעוררה ההנפקה הצפויה של פייסבוק, ובעקבותיה הנפקות חברות 2.0 והעיסוק התקשורתי הרב והיומיומי בהן, עלולים ליצור רושם כי השוק נמצא בעיצומה של בועת טכנולוגיה מסוכנת נוספת. אבל בחינת המצב לאשורו מראה עד כמה הוא שונה מזה שהיה בתחילת העשור הקודם.

אין לפסול, כמובן, את האפשרות שהשווי האסטרונומי שמוצמד לכמה מהחברות, ובראשן פייסבוק, חורג מכל פרופורציה ואינו מחובר למציאות. ואולם, גם אם אכן שוק ה־2.0 נמצא בעיצומה של בועה, הרי שאפשר להעריך בבטחה שהיקפה קטן בהרבה מזה של בועת הדוט.קום, והסכנה לשווקים בהתפוצצותה נמוכה משמעותית.