אקזיט טוב, אקזיט רע

החלום הישראלי הוא לא לבנות ביזנס לדורות, אלא למכור לחברת ענק בינלאומית וללכת לנוח. בכירי התעשייה חושבים שזה אפילו טוב, במקרה שכתוצאה מהעסקה נולד פה מרכז מו"פ עולמי. הבעיה היא שלא תמיד זה קורה: לפעמים הפעילות הישראלית נשאבת לחו"ל ומשאירה את המדינה עם מס סמלי, ואת העובדים עם מדור הדרושים

אקזיט הוא מטבע עם שני צדדים. על צד אחד, כמקובל במטבעות, יש פרצוף - במקרה הזה, פרצופו המחויך של יזם ששיחק אותה והתעשר. הצד השני, לעומת זאת, הוא תעלומה: במקרים מסוימים מוצגת עליו חברה שהפכה לחלק מתאגיד בינלאומי ענק, ולפעמים אפילו הפכה למרכז פיתוח שמעסיק עשרות ומאות עובדים, אבל איבדה את הזהות המקומית. במקרים אחרים, הצד השני חלק לגמרי: החברה שהוצגה עליו נשאבה לחו"ל, ובמקרים מסוימים אפילו נמחקה לגמרי. במילים אחרות, האקזיט מייצג דילמה: האם להמשיך במומנטום חיובי אבל לאבד עצמאות, או לקחת סיכון גדול ולהידחף למגרש של הגדולים.

קובי שימנה, מנכ"ל חברת המחקר IVC, מאמין שלא כל חברה שקמה צריכה להיות עצמאית. "לא כל חברה שמגיעה לבשלות ונמכרת היא בעיה", הוא אומר, "אקזיט זה דבר נהדר לשוק הטכנולוגי הישראלי. זה הדלק שמניע תעשייה. ישראל היא מדינה שיש בה יזמים טובים, חדשנות טכנולוגית ומוצרים מעולים; כאשר חברה בשלה והיזמים רוצים לקבל החזר על ההשקעה שלהם, אקזיט הוא הפתרון הטוב ביותר בשבילם. הייתי שמח אם היו קמות כאן עוד חברות גדולות, אבל באקזיט אין שום דבר רע".

יש גם מקרים שבהם החברה הנרכשת נסגרת לפני שהיזמים המקוריים מרגישים שהפוטנציאל שלה מוצה.

"זה לא מצב טוב, כמובן, אבל זה לא 100% מהמקרים. בישראל יש יותר מ־350 מרכזי מו"פ זרים. אני מעריך שיותר מ־66% מהם קמו כתוצאה מרכישות של חברות אחרות. וגם כשמרכז פיתוח כזה נסגר, רוב העובדים נקלטים בחברות אחרות".

עובדי קומראנט ואינטוסל צוהלים אחרי האקזיט צילום: עמית שעל

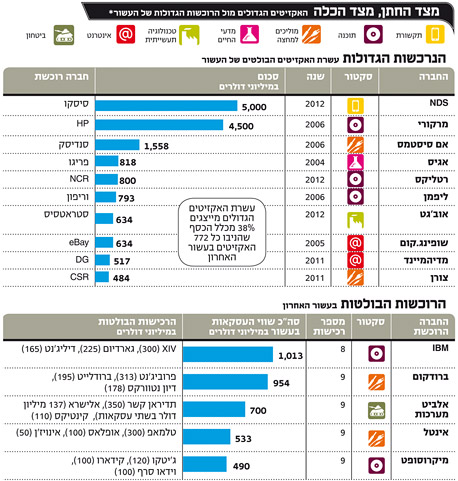

עובדי קומראנט ואינטוסל צוהלים אחרי האקזיט צילום: עמית שעל קשה להתווכח עם שימנה בעניין מרכזי הפיתוח. הרכישות הגדולות של העשור האחרון יצרו בישראל "האב" של מו"פ: ברודקום, אחת הרוכשות הבולטות של העשור (תשע חברות בכמעט מיליארד דולר), גדלה מעשרות אחדות של עובדים לכ־800 עובדים. יבמ, הרוכשת הגדולה של העשור האחרון במונחים כספיים (1.01 מיליארד דולר, שמונה חברות), הגדילה את סדר הכוחות שלה בישראל במאות רבות של עובדים. באופן דומה גדלו גם EMC, אינטל ואחרות.

עובדי קומראנט ואינטוסל צוהלים אחרי האקזיט. פרס: "אקזיט טוב מקיים את העיקרון של Win-Win"

עובדי קומראנט ואינטוסל צוהלים אחרי האקזיט. פרס: "אקזיט טוב מקיים את העיקרון של Win-Win" גם הנרכשות יוצאות מכך נשכרות, כמובן: מצבת העובדים של פרוביג'נט, למשל, גדלה ב־30% מאז שהחברה נמכרה לברודקום.

"באקזיט טוב כולם מחייכים: הרוכשים, היזמים והעובדים"

אבל פעמים רבות הסיפור שונה בתכלית. כך קרה, למשל, בשתי הרכישות המקומיות של פייסבוק - סנאפטו, הרכישה המקומית הראשונה של פייסבוק, ופייס.קום, שנרכשה רק חודשים ספורים לפני הנפקת החברה־האם. הדנ"א הפייסבוקי הנוקשה קובע ריכוזיות גם בהיבט הגיאוגרפי, ולכן פייסבוק סגרה את הפעילות של שתי החברות בישראל, והעבירה אותה עם חלק מהעובדים אל מטה החברה בפאלו אלטו.

עובדי דיון נטוורקס בתמונת ניצחון. פישר: "כשהפעילות בארץ נסגרת, זה כישלון טוטאלי" צילום: נמרוד גליקמן

עובדי דיון נטוורקס בתמונת ניצחון. פישר: "כשהפעילות בארץ נסגרת, זה כישלון טוטאלי" צילום: נמרוד גליקמן בענף מדעי החיים הנוהל הזה, של רכישה וסגירה, בולט במיוחד, וקבר שתיים מהרכישות הבולטות שהיו כאן: הראשונה היא מדינגו שנרכשה על ידי רוש, אבל זמן לא רב לאחר מכן סגרה את שעריה ופיטרה יותר מ־100 עובדים ביקנעם. השנייה היא ונטור, שנרכשה על ידי מדטרוניק ביותר מ־300 מיליון דולר, וגם בה הפעילות המקומית נשאבה לחו"ל. בשני המקרים הללו יכלו הרוכשות לנצל את הנרכשות מעבר לטכנולוגיה עצמה, ולהקים על בסיסן מרכזי פיתוח מקומיים - אבל בדומה למרבית הענקיות בתחום הפארמה והמכשור הרפואי, בשני המקרים הן בחרו לרכוש ולסגור.

עובדי אפטר דאונלוד חוגגים את האקזיט. מרקל: "כל עובד שלנו מייצר עוד עשרה מקומות עבודה"

עובדי אפטר דאונלוד חוגגים את האקזיט. מרקל: "כל עובד שלנו מייצר עוד עשרה מקומות עבודה" "כשחברה בינלאומית רוכשת חברה בישראל, לוקחת את הקניין הרוחני שלה וסוגרת את הפעילות בארץ - זה כישלון טוטאלי. זה אומר שלחברה אין כל עניין בישראל ואף אחד מהעובדים לא מעניין אותה", אומר אדם פישר, שותף בקרן ההון סיכון האמריקאית בסמר ומי שהיה שותף לשלושה אקזיטים בעשור האחרון. "אקזיט טוב הוא כזה שבו כולם - הרוכשים, היזמים, המשקיעים והעובדים - יוצאים עם חיוך, והרוכש רואה ברכישה עסקה טובה שמזמינה השקעה נוספת והרחבת הפעילות".

שלמה מרקל, סגן נשיא בכיר בברודקום העולמית והאחראי על רכישות החברה בישראל, מסכים עם התפיסה הזאת. "רכישה שמעבירה את הקניין הרוחני של החברה אל מחוץ לישראל היא אקזיט רע", הוא פוסק נחרצות, "מהאקזיט נהנים רק המשקיעים שעשו כסף מהחברה. חלקה של המדינה הוא רק תשלום המס על הרווח, אם לא עשו תכנון מס. באקזיט טוב, כמו באקזיטים שאנחנו מבצעים אצלנו, לא רק קונים חברה ומשאירים את הצוות בישראל, אלא מגדילים את הפעילות באופן משמעותי".

עמדה רכה יותר מציג חמי פרס, השותף המייסד של קרן ההון סיכון פיטנגו, שסבור שאפילו ברכישות שבהן הפעילות הישראלית נסגרת יש היבטים חיוביים. "סגירת החברה אינה המבחן היחיד בעיניי להצלחה או כישלון של רכישה", הוא מבהיר. "כאשר חברה רכשה פעילות של מדעי החיים בישראל, אפילו אם לא נשאר כאן מרכז פיתוח, הרי שכסף רב נכנס למדינה, כסף רב זרם ליזמים, והמשקיעים וישראל קיבלה הכרה נוספת במוצר מציל חיים.

"יש אקזיטים שברור שהם טובים. אקזיט שמקיים את העיקרון של Win-Win הוא אקזיט טוב. כשאפל קונה את אנוביט ברכישה הלא־אמריקאית הראשונה שלה, ומקימה מרכז מו"פ בישראל, אז ברור שהעסקה הזאת טובה לאפל, טובה לאנוביט, טובה ליזמים ולמשקיעים, טובה לעובדים וטובה לישראל. גם כשסיסקו קנו את NDS התקיימו הרבה תנאים טובים, הפעילות של סיסקו העמיקה וגם ישראל הרוויחה. אקזיט רע הוא כזה שבו כולם מפסידים בסופו של דבר. אקזיט שבו חברה קונה מכשור רפואי, והוא הופך להיות מוצר שנמכר בעולם ומציל חיים - הוא אקזיט טוב".

"מה שקובע הוא מקום הפעילות. ברודקום טובה בדיוק כמו טבע"

מעבר לשיקולי המס, בוויכוח אם אקזיטים טובים או מזיקים לישראל עומד גם הרצון להקים בישראל חברות טכנולוגיה עצמאיות, גדולות ומצליחות. מרקל חושב שהשאלה הזאת היא זניחה, במקרה הטוב: "כשאנחנו רוכשים חברה האנשים נשארים", הוא אומר, "למדינה לא משנה מי בעלי המניות וזה לא רלבנטי. מה שקובע זה היכן העובדים ומה תרומתם למשק הישראלי. במקרה שלנו כל העובדים שעבדו ממשיכים לעבוד, לייצר, לפתח, להרוויח כסף ולשלם מסים".

גם בחברות סטארט־אפ שנשארות בישראל זה ככה, ואצלן יש פוטנציאל לצמיחה בישראל.

"אבל תשווה את התרומה שלנו למשק לעומת התרומה שלהן: אצלן בדרך כלל אין אופציות לעובדים, שגם עליהן יש מיסוי. אצלנו, על כל עובד אנחנו מוסיפים למשק תעסוקה לעוד שמונה עד עשרה עובדים - חלקם באופן ישיר וחלקם בתחומים של עורכי דין, רואי חשבון, הסעדה, רכבים, שירותי ניקיון ועוד הרבה שנהנים בעקיפין מהפעילות שלנו.

"אני מאמין שאין שום הבדל בינינו לבין טבע. הדבר היחיד שקובע הוא כמה עובדים אתה מעסיק בישראל. אנחנו תורמים למדינה באותה דרך שהן תורמות. כחברה מיעטנו לבקש הטבות של מרכז ההשקעות, והקפדנו על תשלומי המס".

יש עוד כמה שיקולים להשארת חברה בישראל. למשל, העובדים שיושבים קרוב להנהלה נוטים להיפגע פחות מהליכי התייעלות וקיצוצים.

"איני חושב שכאשר חברה עומדת בפני תהליכים עסקיים משמעותיים היא שמה מול עיניה את מקום העובדים כשיקול. אם חברה שיושבת בישראל תיאלץ לעבור תהליך עסקי קשה, גם ישראל תיפגע ללא כל קשר. כבר ראינו מקרים כאלה לאחרונה", הוא אומר, במה שמרמז אולי לחברות כמו אלווריון ו־ECI, שפיטרו מאות עובדים בישראל למרות הזהות הישראלית המוכחת שלהן.

"ליזמים הישראלים ברור שהמניע להשקעה בהם הוא הטכנולוגיה"

פישר מחלק את האקזיטים הישראליים לשתי קבוצות. "חייבים להבדיל בין אקזיטים של טכנולוגיה לאקזיטים עסקיים. מרבית האקזיטים של חברות ישראליות נעשים על בסיס טכנולוגי: החברות נקנות בזכות הטכנולוגיה, המוצר, הקניין הרוחני והצוות שלהן, ופחות בזכות יכולות עסקיות, רווחים או בסיס הלקוחות.

"הרכישות הללו ממלאות חלל בתיק הטכנולוגי של החברות הרוכשות, ומאפשרות להן להתרחב לטריטוריות חדשות. מצד שני, לפעמים קשה לרוכשים להצדיק רכישה כזו - הן פנימית כלפי החברה והן חיצונית לבעלי המניות. התוצאה היא תקרת מחיר לא גבוהה. היוצאות מן הכלל הן חברות שהן חלק משוק תחרותי מאוד, או שהן בלב של תחרות בין רוכשים: אנוביט ו־XtremeIO, למשל, קיבלו מחיר גבוה מאוד בזכות התחרות עליהן. אבל אקזיטים כאלה נדירים מאוד".

יש מי שיחלוק על החלוקה שלך לאקזיטים טכנולוגיים ועסקיים, ויאמר שזו פשוט שאלה של עיתוי.

"רוב היזמים הישראלים יודעים שברגע שחברה ישראלית מגייסת כסף מהון סיכון, היא מיועדת להירכש בזכות הטכנולוגיה שלה, ולא בגלל היכולות העסקיות שלה. אבל יש מקרים שבהם חברה שתכננה להגיע לאקזיט טכנולוגי מגלה שהעולם הוא מקום קשה, שבו לא כולם ממהרים לרכוש אותך. ולפעמים יש מצב הפוך, שבו חברה שתכננה להימכר מוצאת עצמה

מצליחה מאוד במסלול העסקי וממריאה בו.

"חברות ישראליות רבות מצליחות להגיע לאקזיט הטכנולוגי, כי הן יודעות מתי ואיך הן צריכות להימכר. הם לא מגייסות יותר מדי כסף, ובעיקר מחפשות שותפויות עם מוצרים שאינם מהווים תחרות רבה".

אחד הנושאים שמעוררים ויכוח גדול בנושא האקזיטים הוא על ידי מי כדאי להירכש: האם על ידי חברה גדולה בעלת בסיס פיננסי איתן, שבה הנרכשת עלולה להיבלע ולהיעלם - או על ידי חברה בינונית ואפילו קטנה, שבה הנרכשת יכולה להפוך לחלק מהותי.

"לדעתי אין בכלל ויכוח בנושא: אני חושב שכדאי להירכש רק על ידי חברות גדולות שיש להן יכולות לפתח את החברה ולשם עליה כסף רב, ולא להירכש על ידי חברה שאין ביטחון שתוכל להחזיק כאן מרכז פיתוח או לפתח מכירות. כאשר פונים אלינו לרכישה, אנחנו כמעט שלא מתייחסים להצעות שאינן מגיעות מחברות שמוכיחות יכולת לרכוש בסכום משמעותי".