העתיד נשמע מצוין? בן־דב וסקיילקס תלויים בגלקסי להחזר ההתחייבויות

מכירות מכשיר הגלקסי של סמסונג הציגו שיא במחצית הראשונה של 2011, אך ספק אם ימשיכו לפצות את סקיילקס על התוצאות החלשות של פרטנר גם בעתיד. וגם: השקעה בחנ"ל ובנפטא חיפושים עדיפה על פני השקעה בישראמקו

מכירות הגלקסי מחזיקות אותה מעל המים

השילוב בין המשבר בשווקים והתוצאות החלשות שהציגה חברת התקשורת פרטנר ברבעון השני, עקב הורדת דמי הקישוריות והתחרות הגוברת, הוריד את מחיר מניית החברה ל־39.9 שקל למניה.

רק לפני שנתיים, כזכור, רכשה סקיילקס שבשליטת אילן בן־דב את פרטנר לפי מחיר של כ־67 שקל למניה. בניכוי הדיבידנדים שחולקו מאז, המחיר (המתואם) שבו נרכשה המניה הוא כ־49 שקל - ובמילים אחרות, סקיילקס מופסדת עד כה על השקעתה בפרטנר בכ־19%.

במהלך 2010 כבר רשמה סקיילקס רווח על הנייר של כ־50% על השקעה זו, וכתוצאה מכך שווי השוק של סקיילקס הוכפל מאז הרכישה והגיע ל־2.5 מיליארד שקל, עד שאלילת המזל וההכבדה הרגולטורית בתחום התקשורת טרפו את הקלפים, והחברות של בן־דב הפכו למוקד של דאגה וחשש עבור מחזיקי האג"ח.

לסקיילקס שתי פעילויות מהותיות: אחזקה במניות פרטנר ויבוא מוצרים סלולריים של סמסונג. הפעילות השלישית, מהותית פחות (בעיקר לאחר שהיקף הנכסים הפיננסיים הפנוי של סקיילקס הצטמצם מאוד), היא ניסיון לזיהוי וניצול הזדמנויות בשוק ההון.

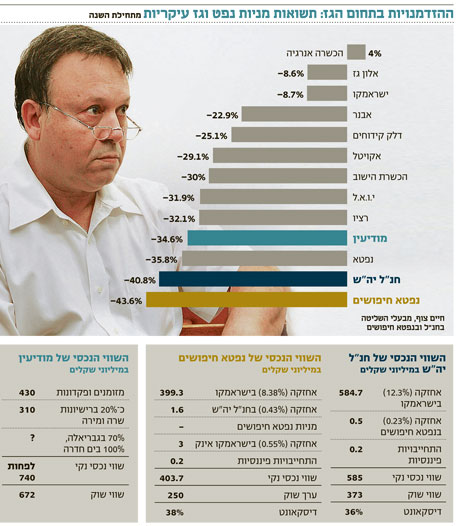

הקושי בבחינת השווי הנכסי הנקי של סקיילקס והשוואתו לשווי השוק של החברה נובע מהקושי להעריך את השווי של פעילות היבוא והשיווק של מכשירי סמסונג. בנטרול פעילות זו של יבוא ושיווק מכשירים ובעקבות הירידה החדה במחיר מניית פרטנר, ערך נכסי החברה גבוה אך במעט מערך ההתחייבויות שלה.

במחצית הראשונה של 2011, תחום שיווק מוצרי סמסונג הציג תוצאות שיא, בזכות מכירות מוגברות של מכשיר הגלקסי. המכירות בתקופה זו הסתכמו ב־655 מיליון שקל (מתוכם 293 מיליון שקל ללקוחות פרטנר), ורווחיות התחום עמדה על 116 מיליון שקל, בהשוואה למכירות של 456 מיליון שקל ורווח של 49 מיליון שקל בכל שנת 2010.

קצב מכירות הגלקסי ורווחיותו משפרים את מצב הנזילות של סקיילקס, ומהווים עבורה תחליף לדיבידנד החסר - זה שלא חולק הרבעון על ידי פרטנר. עם זאת, אין זה סביר שהצמיחה בתוצאות פעילות זו של שיווק המכשירים תימשך באותו קצב, ולכן קשה להעריך את השווי של פעילות זו, משום שלא יהיה נכון להעריכה לפי תוצאות השיא בחצי השנה האחרונה.

התוצאות שתציג פרטנר בשנה הקרובה, וקצב המשך המכירות של מכשירי הגלקסי, הם שני הגורמים אשר יקבעו את יכולתה של סקיילקס לעמוד בהתחייבויותיה. הבעיה עשויה לצוף ב־2013, השנה שבה תצטרך סקיילקס להתחיל להחזיר את ההלוואה של 900 מיליון השקל שקיבלה מהאצ'יסון, בעלת השליטה הקודמת בפרטנר, עם רכישת החברה.

לאחרונה עמדה סקיילקס בפני דילמה - האם לבצע רכישות אג"ח של עצמה במחיר זול, ובכך להקטין את התחייבויותיה, או לשמור על עודפי הנזילות כדי לדחות ככל האפשר את הצורך בגלגול חוב. עקב ירידת השווי של מניות פרטנר, מיחזור החוב צפוי להתבצע בריביות גבוהות בהרבה מאלו שבהן גייסה סקיילקס את החוב הנוכחי. בינתיים, החלה החברה לרכוש אג"ח ארוכות שלה בשוק, במחיר של כ־80 אג' על כל שקל ע.נ.

למשקיעים בסקיילקס כדאי גם לשים לב ששיעור אחזקות הציבור במניה נמוך מ־25%, וכדי שהמניה תישאר במדד ת"א־100 גם לאחר עדכון הרכב המדדים בבורסה באמצע דצמבר, שווי השוק הממוצע שלה במחצית השנייה של נובמבר צריך לעמוד על יותר מ־750 מיליון שקל. מכאן, שירידה נוספת של כ־4% בשווי השוק של סקיילקס עלולה להוציא אותה מהמדדים המובילים, כולל ממדד תל דיב. עדכון הרכב התל דיב יתבצע אמנם רק במרץ 2012, אך כאשר מניה נפלטת ממאגר המניות, היא יוצאת, באופן אוטומטי, גם ממדד תל דיב. אגב, גם אם סקיילקס תישאר במדדים המובילים בדצמבר, במרץ 2012 היא צפויה בכל מקרה לצאת ממדד תל דיב עקב אי־עמידה בקריטריון שווי השוק של אחזקות הציבור.

ועוד נקודה: שווי השוק של סאני, החברה־האם של סקיילקס, עומד על 661 מיליון שקל - קרוב למדי לשווי של סקיילקס (782 מיליון שקל). כפי שניתן לראות בעמוד משמאל, השווי הנכסי הנקי של סאני נמוך בהרבה, ובכל מקרה הפער בין שוויי השוק של סאני וסקיילקס צריך להיות גדול הרבה יותר מכפי שהוא כעת, עקב ההתחייבויות שיש לסאני, אחזקתה הלא מלאה בסקיילקס, והסכם הניהול הנדיב שלה עם בן־דב.

חנ"ל ונפטא חיפושים

האלטרנטיבות הזולות לישראמקו ב־2011

ביום חמישי פרסמה שותפות ישראמקו את דו"ח המשאבים המותנים בחזקת קידוחי הגז תמר. הדיווח, באופן צפוי, הציג נתונים זהים לחלוטין לאלו שפרסמו אבנר ודלק קידוחים לפני מספר שבועות, הצופים 9.14 TCF גז בכל המאגר.

ההבדל היחיד בין הערכות ישראמקו לאבנר ודלק קידוחים נגע לקצב הפקת הגז מתמר - ישראמקו מסרה הערכות שמרניות יותר, הגוזרות ערך נמוך במעט למאגר מזה שמופיע בדו"חות דלק קידוחים ואבנר.

הדיווח של ישראמקו מאפשר לגזור את הערך הנובע לחברה מחלקה בתמר. לפי ההנחות שהציגה השותפות, קצב ההפקה, שתחל ב־2013, יעמוד על 3.5 BCM לשנה (BCM 1 הוא מיליארד מ"ק גז. 28.3 BCM שווה ל־1 TCF), ויגיע לשיא ב־2020, עם 10.34 BCM בשנה.

בנוסף הציגה ישראמקו הנחות בנוגע לעלות התשתית וההפעלה, וכן בנוגע למחיר הגז הטבעי - 5.95 דולר למיליון BTU ב־2013 עם עלייה הדרגתית של 2% בכל שנה, ומקדם היוון של 10% בשנה לזרם ההכנסות. האנליזה של ישראמקו כוללת גם את תשלום תמלוגי העל למדינה ולבעלי השליטה, ואת היטל הגז שקבעה ועדת ששינסקי, אך אינה כוללת הוצאות הנהלה וכלליות המיוחסות לקידוח.

תחת כל ההנחות האלו, הערך הנובע לישראמקו מקידוח תמר עומד היום על 1.79 מיליארד דולר (כ־6.4 מיליארד שקל). ערך זה גבוה בכ־34% משווי השוק של ישראמקו, (שעומד על 4.76 מיליארד שקל. עם זאת, יש לזכור שלישראמקו עודף התחייבויות פיננסיות של כ־150 מיליון שקל, וכי ההערכות שהציגה לגבי מחיר הגז אופטימיות יחסית. ירידה של כ־10% במחיר הגז תוריד את הערך המהוון של חזקת תמר ב־15% עד 20% - ובתחום הגז הטבעי תמיד ייתכנו הפתעות.

שתי שותפויות שערכן הכלכלי נגזר כמעט במלואו מהערך של ישראמקו הן חנ"ל יה"ש ונפטא חיפושים, כאשר לשתיהן אין כלל התחייבויות. למרות זאת, מניית ישראמקו איבדה כ־9% משווייה מתחילת השנה, בעוד שחנ"ל ונפטא חיפושים איבדו יותר מ־40% כל אחת - בעיקר בשל הנזילות הנמוכה ממנה סבלו מניות היתר במהלך המשבר האחרון.

לאחר הצניחה בשוויין, הפכו שתי השותפויות להשקעה אלטרנטיבית סבירה להשקעה ישירה במניית ישראמקו, וכפי שניתן לראות למעלה, שתיהן נסחרות בדיסקאונט של כ־35% על ערך אחזקותיהן בישראמקו.

בנוסף, לחנ"ל יה"ש ולנפטא חיפושים זכות לתמלוג על של 5% על נתח מסוים מחלקה של דור חיפושי גז ברישיונות תמר ודלית. (כאשר לשותף הכללי בהן זכות ל־6.5% נוספים). בין חנ"ל יה"ש ונפטא חיפושים ובין דור חיפושי גז יש מחלוקת על אותו חלק באחזקה של דור שממנו תקבל תמלוגים. חנ"ל יה"ש ונפטא חיפושים טוענות לזכותן לקבלת תמלוג על בהיקף של 0.125% מהכנסות תמר ובשווי של 23 מיליון שקל. דור חיפושי גז טוענת כי עליה לשלם תמלוג על של 0.04% בלבד בשווי 7 מיליון שקל.

לחנ"ל יה"ש ונפטא חיפושים גם אחזקה ישירה של 10% (כל אחת) ברישיון שמשון. הקידוח ברישיון זה צפוי להתחיל ברבעון השני של 2012. תקציב 100% מהקידוח וממבחני ההפקה יעמוד על 80 מיליון דולר (8 מיליון דולר לכל שותפות), כאשר שתי השותפויות ישלמו 6% נוספים למפעיל הקידוח (480 אלף דולר כל אחת). הוצאה זו צפויה להיות מהותית עבורן, כך שהן יצטרכו לבחון אם לממן אותה באמצעות הנפקת זכויות או על ידי מכירת חלק ממניות ישראמקו שבידיהן. הסתברות ההצלחה של קידוח שמשון נמוכה יחסית, רק 20%. בהינתן הצלחה, כמות הגז הממוצעת הצפויה תעמוד על 2.3 TCF. אם חנ"ל יה"ש ונפטא חיפושים יפיקו גז מרישיון שמשון, הן צפויות לשלם לבעל השליטה בהן תמלוג על של 6.5%.

בסיכומו של דבר, יחידות ההשתתפות של שתיהן יכולות להיות אלטרנטיבה טובה למניית ישראמקו למשקיעים הרוצים להיחשף לחזקת תמר לקראת תחילת הפקת הגז הצפויה בשנת 2013 - אך יש להביא בחשבון שכבר במהלך 2012 הן צפויות לרשום תנודתיות מהותית, על פי התוצאות של קידוח שמשון.

חברת נפטא, השולטת בנפטא חיפושים ובחנ"ל יה"ש, היא בעלת השליטה בישראמקו, גם באמצעות אחזקה ישירה של 8.62% ממניות ישראמקו באמצעות חברה־בת בבעלות מלאה (חנ"ל). לנפטא פעילויות נוספות מעבר לאחזקה בישראמקו (הכוללות שליטה בישראמקו אינק, לה זכות לתגמול על מישראמקו יה"ש, ואחזקה בנכסי נפט וגז בארה"ב, ופעילות ישירה בתחום הנדל"ן המניב). גם נפטא נסחרת בדיסקאונט משמעותי יחסית לאחזקותיה בישראמקו, וכך גם בעלת השליטה בה, י.ו.א.ל.

שימו לב גם שירידות השערים בישראמקו מתחילת השנה הן מתונות בהרבה מהירידות שרשמו אבנר ובדלק קידוחים. משמעות ההפרש היא ירידה מהותית בערך ששוק ההון מקנה לחזקת רציו ים. הערך הנגזר לחזקת תמר משווי השוק של ישראמקו עומד על כ־19 מיליארד שקל, והערך הנגזר לרציו ים מערכי השוק של אבנר ודלק קידוחים עומד על 12 עד 13 מיליארד שקל. ככל הנראה, בימי חוסר ודאות אלו, מעדיף השוק את המאגר שצפוי להפיק גז מוקדם יותר על פני המאגר הרחוק מהפקה, ואשר מצוקת אשראי עתידית עלולה להקשות עליו את הגישה לשווקים הבינלאומיים, המהווים שוק יעד חיוני לרציו ים.

מודיעין והכשרה אנרגיה

בחירת חלופת ההשקעה הזולה ברישיונות שרה ומירה

פאזל בולט נוסף במניות הגז הוא התשואה החיובית שרשמה מניית הכשרה אנרגיה מתחילת השנה מול מניית מודיעין שאיבדה כשליש מערכה. הנכס העיקרי של שתי החברות הוא אחזקותיהן ברישיונות שרה ומירה.

ממחיר מניית הכשרה אנרגיה נגזר ערך של 1.74 מיליארד שקל לרישיונות שרה ומירה. מכך ניתן לקבוע את הערך הנגזר למודיעין מרישיונות אלו - 281 מיליון שקל, וביחד עם המזומנים שבידי השותפות, כ־430 מיליון שקל, מתקבל ערך הגבוה משווי השוק שלה (653 מיליון שקל).

למודיעין, עם זאת, צפוי ערך נוסף מרישיונות ים חדרה וגבריאלה, שבה יש לה נתחים. לכן, בתמחור הנוכחי של המניות, השקעה במודיעין היא דרך החשיפה הזולה יותר כעת לרישיונות שרה ומירה מאשר השקעה בהכשרה אנרגיה. למודיעין גם גם כרית מזומנים גדולה יותר, הצפויה להפחית את התנודתיות בהשוואה לזו הצפויה במניית הכשרה אנרגיה.

הכותב הוא כלכלן בחברת הייטק