שינוי דרמטי בחיינו? לא ממש

ההפרדה בין אחזקות ריאליות ופיננסיות לא תרסן את יוקר המחיה. מעבר לכך: ההגדרות שעליהן ממליצה ועדת הריכוזיות מותירות יותר מדי קבוצות מחוץ להשפעתו של הרגולטור

אנחת הרווחה שנפלטה אתמול ממשרדיהם של חלק מהטייקונים כששמעו את המלצות הביניים של ועדת הריכוזיות לא נשמעה במסיבת העיתונאים שקיים אתמול ראש הממשלה בירושלים. תחת מעטה חגיגי ומוגזם, ותוך שימוש בפירוטכניקה מילולית, עלו בזה אחר זה ראש הממשלה ושר האוצר והכריזו על שינוי דרמטי. חיינו לא יהיו עוד דומים לאלה שהכרנו, הם אמרו. קריאת ההמלצות מלמדת אחרת.

ההשפעה על חיינו תהיה מינורית

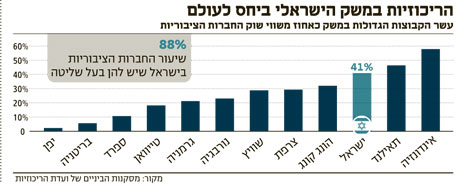

ועדת הריכוזיות, כפי שהגדיר זאת ראש הממשלה בנימין נתניהו, מטפלת בבעיית הריכוזיות הרוחבית - דהיינו יותר מדי כוח נמצא אצל פחות מדי אנשי עסקים. לפי הבדיקה שעשתה הוועדה, עשר הקבוצות הגדולות במשק מחזיקות 41% משווי החברות הציבוריות, נתון שהוא בין הגבוהים בעולם. כפי שמבין כל סטודנט שנה א' במינהל עסקים, זהו אינו מצב בריא: סיכון מקטינים באמצעות פיזור, וכדי שאף אחת מהקבוצות לא תהיה גדולה מדי על המשק, צריך להגביל את כוחה.

מגישים את מסקנות הביניים צילום: משה מילנר, לע"מ

מגישים את מסקנות הביניים צילום: משה מילנר, לע"מ הגבלת כוח זו אמורה להכניס מתחרים חדשים, לעודד תחרות ולהוריד מחירים. מי שהקשיב לדברי ראש הממשלה ושר האוצר באמת היה יכול לחשוב שיש קשר אמיץ בין מסקנות ועדת הריכוזיות לבין החיים הצרכניים שלנו. המציאות, מה לעשות, שונה לחלוטין.

ההפרדה בין אחזקות ריאליות לבין אחזקות פיננסיות אולי תקטין את כוחו של נוחי דנקנר במשק ותדרוש ממנו למכור את כלל ביטוח - מהלך שהוא מנסה לבצע זמן רב לפני שהמלצות ועדת הריכוזיות קרמו עור וגידים.

אלא שהבעיה הצרכנית - יוקר המחיה או כל שם קוד אחר שיינתן לה - שבמסגרתה אנחנו משלמים יותר מדי על הכל, היא תולדה של עיוות שוק אנכי. הכוח של שופרסל בשוק הקמעונאות ושל קבוצת דלק בשוק הגז הטבעי הוא שמאפשר ויאפשר להן לגבות מחירים גבוהים, ולא האחזקה הדואלית באחזקות פיננסיות וריאליות של בעלי השליטה בהן, דנקנר ויצחק תשובה.

התנאי שקבעה הוועדה להפרדות ריאליות ופיננסיות חד וברור: 8 מיליארד שקל בהכנסות או מאזן של 20 מיליארד שקל הם כרטיסי הכניסה למועדון המפוקח במגזר הריאלי. נכסים מנוהלים בגובה 50 מיליארד שקל הם כרטיס הכניסה לקבוצה הבעייתית במגזר הפיננסי. מי שנכלל בשתי הקבוצות יידרש לבחור: ריאלי או פיננסי.

שרי אריסון ואייפקס נותרו בחוץ

בצורך לבחור בין ריאלי לפיננסי יש היגיון רב, שכן המציאות שבה הלווים הגדולים היו גם המלווים הגדולים יצרה ניגודי אינטרסים מובנים וחריפים. אלא ששני תאגידים גדולים ומשמעותיים אינם נכללים בהגדרה זו: התאגיד של שרי אריסון, המחזיקה בבנק הפועלים ובשיכון ובינוי, וכן קרן אייפקס המחזיקה בתנובה ובפסגות.

ענף הנדל"ן שבו פועלת שיכון ובינוי הוא בעל מבנה תחרותי, ועל כן אינו נכלל בקטגוריה הבעייתית, אך ניגוד העניינים של אריסון אינו נופל מזה של דנקנר או תשובה. אריסון מנפיקה איגרות חוב לציבור הן כבעלים של שיכון ובינוי והן כבעלת חברת האחזקות אריסון אחזקות.

כשהיא רוצה לגייס הון לשיכון ובינוי היא ניגשת לגופים המוסדיים בשוק ההון, שבוחרים אם להעניק לה אשראי. כבעלת בנק הפועלים וכנותנת האשראי הגדולה במשק, אריסון מחליטה איזה גוף מוסדי יצורף לעסקאות ריאליות שעושה הבנק ומי יושאר בחוץ, איזה גוף מוסדי ישתתף בהנפקות הבנק הפועלים ואיזה לא, איזו חברת נדל"ן תקבל אשראי ואיזו לא, ועוד היד נטויה.

גם מנכ"לית אייפקס ישראל זהבית כהן נותרה בחוץ. אייפקס מחזיקה בשליטה בבית ההשקעות פסגות, שהוא אחד הגופים המוסדיים הגדולים בישראל, וככזו אחראית לאשראי הזורם לחלק ניכר ממתחרותיה של תנובה שבבעלותה. אלא שלטענת גורמים בתנובה, מחזור ההכנסות של חברת המזון אינו 8 מיליארד שקל, והמאזן שלה קטן בהרבה מ־20 מיליארד שקל.

קו ההפרדה שקבעה הוועדה משאיר קבוצות גדולות מדי עם השפעה גדולה מדי מחוץ למגרש הרגלוציה האפקטיבי. יתרה מכך, הוועדה מאפשרת לגופים שנותרו מחוץ לפיקוח להמשיך לפעול עד שיגיעו לרף מכירות של 12 מיליארד שקל - מה שמבטיח להם שנים רבות של שקט ושליטה דואלית באחזקות פיננסיות וריאליות משמעותיות.

אחד הפרטים המעניינים שמוחבאים בדו"ח ועדת הריכוזיות נוגע למדיניות האשראי של הגופים המוסדיים. עד כה הוגבל האשראי ל־5% מנכסי לווה בודד ול־10% מנכסי קבוצה עסקית, אך איש לא בחן את התמונה הכוללת של החשיפה לכלל הקבוצות הגדולות במשק. לפי ההמלצות, חשיפה זו תוגבל לכ־60% מנכסי הגוף המוסדי.

באוצר אומרים כי אף אחד מהמוסדיים לא מגיע למגבלה, אך יש מי שנמצאים קרוב אליה. תקרה זו תעניק לממונה על שוק ההון והביטוח עודד שריג כלי נוסף לבקרה ולשליטה על הגופים המוסדיים, שכבר הוכיחו לא פעם שהם זקוקים למבוגר אחראי.