בנק ישראל מאשרר: ריכוזיות הבנקים פוגעת בצרכנים

ריכוזיות גבוהה של הבנקים בשוק המקומי, תחרות מועטה שמייקרת את האשראי ללקוחות הפרטיים ולעסקים קטנים. הוצאות שכר גבוהות בהשוואה בינלאומית ורווחיות נמוכה. ועדת זקן שפרסמה הבוקר את מסקנותיה מצביעה על כל הכשלים של מערכת הבנקאות בישראל

במשך 240 יום עבדו חברי ועדת זקן לבחינת הריכוזיות בבנקים על חיבור דו"ח ההמלצות לפתרון הבעיות הקיימות במערכת הבנקאות הישראלית. הממצאים שהועלו בבדיקתם גילו עובדות ידועות: מערכת בנקאית ריכוזית, יקרה ויחד עם זאת לא מאוד רווחית ביחס לעולם. מערכת שבה יש ניצול כוח עודף של הבנקים כלפי הלקוחות, גבייה של ריבית עודפת באשראי, ריבית נמוכה בפיקדונות ועמלות גבוהות ללא סיבה ממשית. בנוסף, לא הוקם בנק חדש בישראל כבר עשרות שנים, הבנקים הזרים מדירים את רגליהם מעיסוק בלקוחות קמעונאיים וקיימים חסמים רבים שמונעים קיום של תחרות הוגנת שתוזיל עלויות לצרכן.

עוד באותו נושא: ועדת זקן קוראת להחיות את רעיון הבנק השיתופי

יו"ר הוועדה דודו זקן צילום: מיקי אלון

יו"ר הוועדה דודו זקן צילום: מיקי אלון

1. בעיית ניצול הכוח

במערכת הפיננסית הריכוזית הקיימת בישראל, ללקוחות משקי הבית אין הרבה ברירות מלבד שימוש בבנק שלהם כספק האשראי. זאת, לעומת המגזר העסקי אשר יכול למצוא תחליפים רבים יותר כמו שוק ההון או בנקים אחרים. בנוסף, קיימים פערי מידע בין הבנק ללקוחות, אותם מנצלים הבנקים לגריפת רווחים גבוהים.

בדיקה שביצע ב"כלכליסט" בחודש אפריל הראתה כי הפער הזה שמקטין את יכולת מיקוח של הלקוחות, מתורגם לרווח עודף של 7 מיליארד שקל לבנקים בשנה.

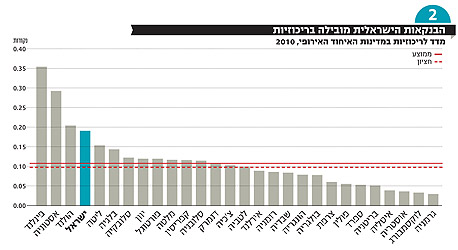

2. בעיית הריכוזיות

"מערכת הבנקאות הישראלית מתאפיינת בריכוזיות גבוהה, המהווה גורם המקטין את התחרות בה", כותבים חברי הוועדה בראשותו של המפקח על הבנקים דודו זקן. את מידת הריכוזיות המטרידה של המערכת הבנקאית הישראלית ניתן לראות במדד הרפינדל־הירשמן. המדד, שנערך לפי הדו"חות הכספיים של הבנקים ל־2010, מראה כי מערכת הבנקאות הישראלית היא ריכוזית יותר מהמערכת הבנקאית במדינות האיחוד האירופי. רק בפינלנד, באסטוניה ובהולנד מערכות הבנקאות ריכוזיות יותר.

על פי בדיקת הנכסים של הבנקים, שלוש קבוצות בלבד - הפועלים, לאומי ודיסקונט - מחזיקות 73.2% מהשוק, כאשר חמשת הבנקים הגדולים מחזיקים 93.2% מהשוק.

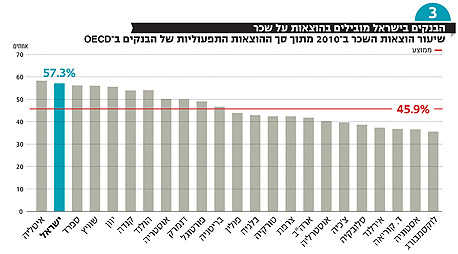

3. בעיית השכר

"יעילותם התפעולית של הבנקים נמוכה יחסית בהשוואה לבנקים במדינות מפותחות, בין היתר, בשל עלויות שכר גבוהות יותר ביחס לפעילותם", נכתב בדו"ח של ועדת זקן. 16.5 מיליארד שקל הוציאו הבנקים הגדולים על שכר בלבד בשנת 2011 - כמעט 60% מסך ההוצאות התפעוליות שלהן. על פי הוועדה, ירידה בהוצאות השכר, שכוללות עלות שכר ממוצעת לבנקאי בגובה 28 אלף שקל, יכולה להביא להגדלת הרווחיות במערכת הבנקאית ועם הגברת התחרות גם ירידה בעלויות לצרכן.

השוואה למדינות החברות בארגון ה־OECD מגלה כי רק באיטליה היקף הוצאות השכר מכלל ההוצאות התפעוליות של הבנקים הוא גבוה יותר מישראל. ממוצע ההוצאות על שכר מתוך ההוצאות התפעוליות הגיע ל־45.9% בבנקים של מדינות ה־OECD בשנת 2010. בישראל, לעומת זאת, 57.3% מהוצאות התפעול נבעו מהוצאות שכר. להגנת מערכת הבנקאות הישראלית, ניתן לומר שההשוואה מעט פשטנית ומטה את התוצאות לרעת מערכת הבנקאות הישראלית, שכן רכיבים של מיסוי נחשבים בישראל בעלויות השכר ואילו בחו"ל הם מוצג באופן נפרד.

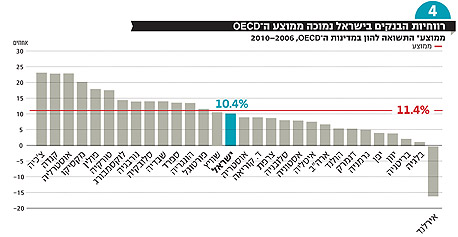

4. בעיית הרווחיות

בתיאוריה, שוק ריכוזי אמור להוביל לרווחיות גבוהה. עם זאת, בעיקר בשל הוצאות השכר הגבוהות, הבנקים בישראל פחות רווחיים מהמקבילים שלהם בעולם. המשמעות היא שבעלי המניות העיקריים בבנקים - הציבור באמצעות קרנות הפנסיה וקופות הגמל - אינם מקבלים את התמורה הראויה.

בשנים 2006–2010 רשמו הבנקים הגדולים בישראל שיעור תשואה ממוצע להון של 10.4%, לעומת 11.4% שנרשם במדינות ה־OECD. מבט על החצי המלא של הכוס מראה כי למרות הרווחיות הנמוכה, הבנקים הישראלים לא נזקקו לסיוע ממשלם המסים הישראלי.