רכישת האג"ח העצמית של קרדן אן.וי תחייב מימוש של נכס מהותי

מרבית נכסי החברה אינם נזילים ואינם צפויים להציג רווחיות מהותית בשנתיים הקרובות, והרכישה העצמית תפגע עוד בנזילות. בעלי האג"ח ישארו עם הדילמה, האם למכור במחיר נמוך המשקף תספורת או להישאר עם הסיכון שבהחזקת האג"ח

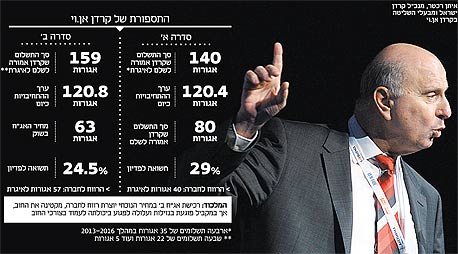

בשבוע שעבר הורידה S&P מעלות את דירוג האשראי של קרדן אן.וי בעשר דרגות לדירוג CC. בהחלטת הדירוג הורידה S&P מעלות את הדירוג של אג"ח א' של קרדן אן.וי ל־CC, בעוד שאג"ח ב' של החברה הושארה בדירוג BBB. בשבועות הקרובים, אם הרכישה העצמית של אג"ח מסדרה א' של קרדן אן.וי תימשך, תוריד S&P מעלות את הדירוג של קרדן אן.וי ל־SD) Selective Default), ואת הדירוג של אג"ח א' ל־D - רמת הדירוג הנמוכה ביותר.

רמת הדירוג של אג"ח ב', האג"ח הארוכה יותר (ולכן המסוכנת יותר), צפויה להישאר ללא שינוי. הורדת הדירוג הצפויה היא טכנית במהותה, והיא נובעת מההגדרות של חברת S&P המיושמות על ידי S&P מעלות. הורדה זו לא תהיה רלבנטית לגבי השאלה מה הסיכוי שמחזיקי האג"ח של קרדן אן.וי יראו את כל כספם בחזרה.

דירוג האשראי עונה על השאלה מה הסיכוי שהחברה לא תעמוד בהתחייבויותיה. הדירוג לא מנסה להתמודד עם השאלה מה ההחזר הצפוי למחזיקי האג"ח במקרה של חדלות פירעון, או מה המחיר הנכון של סדרת האג"ח הסחירה. ההגדרה של Selective Default (חדלות פירעון סלקטיבית) היא מצב שבו חלק מנושי החברה מסכים לוויתור על חלק מהותי מהחוב. הדוגמה האקטואלית ביותר למצב זה היא הורדת דירוג האשראי של יוון לרמה זו, לאחר שחלק מהותי ממחזיקי האג"ח הסכימו לוותר על חלק מהותי מהחוב כלפיהם.

מבחינת S&P מעלות, רכישה חוזרת של חלק ניכר מסדרת האג"ח במחיר הנמוך בהרבה מהפארי של אותו אג"ח - כשהיא נעשית תחת לחץ מהותי של השוק על מחיר האג"ח - מהווה חדלות פירעון סלקטיבית. במהלך יוני השלימה קרדן אן.וי את התוכנית הקודמת שלה לרכישה עצמית של אג"ח, כשהיא רכשה כ־22% מהאג"ח של סדרה א' במחיר הנמוך בכ־20% מהפארי של אותה סדרה.

| קנייה חזקה | קנייה | המתן | מכירה | מכירה חזקה |

כעת הכריזה קרדן אן.וי על תוכנית רכישה נוספת של אג"ח בהיקף של 50 מיליון יורו. מאחר שאג"ח א' נסחרת כעת במחיר הנמוך בכשליש מערך הפארי שלה, המשך הרכישות יענה על ההגדרה של חדלות פירעון סלקטיבית. בשבוע שעבר רכשה קרדן אן.וי אג"ח א' בהיקף של מעט יותר מ־10 מיליון יורו, ועוד אג"ח ב' בהיקף של כמיליון יורו. השבוע רכשה קרדן אן.וי אג"ח ב' בהיקף של כ־7 מיליון יורו. רכישות אלו צפויות ליצור לחברה רווח לפני מס של כ־15 מיליון יורו ברבעון השלישי.

ייתכן מאוד שקרדן אן.וי תעדיף לרכוש כעת בעיקר את אג"ח ב' כדי להימנע מהורדת דירוג זו. אם תמשיך החברה ברכישות של אג"ח א', S&P מעלות צפויה להודיע על הורדת הדירוג, ואז לא יקרה כלום מבחינת מחזיקי האג"ח. לאחר השלמת הרכישה החוזרת של האג"ח, צפויה S&P מעלות לדרג מחדש את יתרת סדרת האג"ח.

הורדת הדירוג מוצדקת

עצם ההכרזה של חדלות פירעון סלקטיבית לא מוסיפה מידע לגבי הסיכוי של החזר יתר החוב - יתרת אג"ח א' שבידי הציבור. קיימת סבירות גבוהה ש־S&P מעלות תשוב ותדרג את שארית סדרת האג"ח, והדירוג ישתווה לזה של אג"ח ב' של החברה (אלא אם יהיה שינוי מהותי במצבה הפיננסי של החברה ואז דירוג שתי הסדרות ישונה).

אבל להכרזה של S&P מעלות יש משמעות מרחיקת לכת. משמעות ההצהרה היא שלדעת S&P מעלות, קרדן אן.וי לא עמדה בהתחייבויותיה כלפי מחזיקי האג"ח - והחשש מאי־החזר הוביל את מחזיקי האג"ח להתפשר ולמכור חלק מהותי מהאג"ח במחיר נמוך בהרבה מערכן. מבחינת חברת הדירוג, תספורת מסוג זה אינה שונה באופן מהותי מתספורת המושגת בהסדר חוב, ולכן יש צדק בקביעה זו של חברת הדירוג.

מחזיקי האג"ח עומדים כעת בדילמה הבעייתית האם למכור את האג"ח במחיר הנמוך בהרבה מהפארי שלו, כאשר חלק מהותי מהביקוש מגיע מהחברה עצמה, ולכן יש כאן רכישת חוב בהנחה מהותית, או לחלופין להישאר עם הסיכון שבהמשך אחזקת האג"ח. בדילמה זו רבים מעדיפים להימנע מהסיכון ומוכרים את האג"ח, וניתן לראות בכך סוג של הסדר חוב.

הבעייתיות הנובעת מפעולה זו היא שלעתים לעצם הפחתת הדירוג יש השפעה על התניות פיננסיות אחרות של החברה, או על הריבית על האג"ח התלויה בדירוג עצמו. במצב זה הורדת הדירוג עצמה פוגעת בחברה, והיא עלולה להוות שיקול שימנע מהחברה לבצע רכישה חוזרת של אג"ח - גם במצב שבו המהלך כדאי הן לחברה והן למחזיקי האג"ח. הבעייתיות הזו פחות רלבנטית לקרדן אן.וי.

המהות של הבעייתיות מתמקדת בשוני בין המשמעות של הדירוג, שהיא הסיכוי לאירוע אשראי כפי שמוגדר על ידי חברת הדירוג (הכולל גם Selective Default) לשאלת הכדאיות בהשקעה באג"ח התלויה בגורמים נוספים. מאחר שחלק מקרנות ההשקעה מחויבות למכור אג"ח בהינתן ירידת דירוג, האינפורמציה המתקבלת מהורדת הדירוג לרמה של Selective Default או לרמה נמוכה לקראת אפשרות של Selective Default תוביל את מנהלי הקרנות לפעולה אוטומטית שהיא לא בהכרח מיטבית.

ניתן להבהיר זאת באמצעות הדוגמה של קרדן אן.וי. הורדת הדירוג של אג"ח א' ל־CC מאלצת חלק מהקרנות למכור את אחזקותיהן, אולם הן יכולות להמשיך להחזיק באג"ח ב' אף על פי שהסיכון שלהן גבוה יותר. הבעיה היא לא בפעולת חברת הדירוג, אלא בהתניה האוטומטית של הקרנות שתלויה בדירוג, ולאור זאת, יש מקום לתקן אותן כך שתהיה עבורן התייחסות מיוחדת למצב של Selective Default.

החזר החוב בעייתי

יכולת החזר החוב של קרדן אן.וי בעייתית, וכבר בסקירה שביצענו ביוני האחרון התמקדנו בכך שמרבית נכסיה של קרדן אן.וי אינם נזילים והם אינם צפויים להציג רווחיות מהותית בשנתיים הקרובות. לכן, נוצר פער בין צורכי החזר החוב של החברה ובין תזרים המזומנים שצפוי לה מפעילות שוטפת. השינויים העיקריים שבוצעו מאז הסקירה הם משא ומתן למכירת חלק

מהאחזקות של תהל פרויקטים, החזרת הלוואת בעלים בסכום של 24 מיליון יורו שנתנה החברה לקרדן סין, סגירת חלק מגידור המט"ח שהגדילה את נזילות החברה, ואותה רכישה חוזרת של אג"ח בהיקף 50 מיליון יורו שעליה הכריזה החברה. עד כה נרכשו אג"ח בהיקף של 19 מיליון יורו.

רכישות האג"ח העצמיות שנערכות כעת צפויות לפגוע עוד יותר בנזילות של החברה, ולהוביל אותה לצורך במימוש של לפחות אחד מנכסיה המהותיים עוד לפני פברואר 2014. אם קרדן אן.וי תבצע את מרבית הרכישות דווקא בסדרת אג"ח ב' (הארוכה יותר), ייתכן שמצוקת הנזילות אף תוקדם לתשלום החלק הבא מהקרן של אג"ח א' כבר בפברואר 2013.