חברת החשמל: החברה ממשלתית, החוב לא בהכרח

המשקיעים באיגרות החוב של חברת החשמל, שנשענים על עובדת היות החברה ממשלתית, עלולים לגלות שמדובר במשענת קנה רצוץ. הנחת היסוד הזו לא בהכרח תעמוד במבחן המציאות

הנחת יסוד במבחן המציאות

כיום עומדת למבחן הנחת יסוד נוספת המשותפת למשקיעים באיגרות החוב של חברת החשמל. הנחה שערעורה עלול לגרור טלטלה בשוק ההון. האג"ח של חברת החשמל אמנם נחשבות לאג"ח קונצרניות, אולם היות שמדינת ישראל היא בעלת השליטה בה (99.85%), המשקיעים מתייחסים לחוב של חברת החשמל כאילו היה אג"ח ממשלתיות. נוסף לבעלות הממשלתית, המשקיעים שמים את מבטחם בעובדה שחברת החשמל מוגדרת כספק שירות חיוני. שהרי לא יעלה על הדעת שחברת החשמל תפסיק לפעול והעולם ימשיך להסתובב על צירו. גם חברות הדירוג מציינות שדירוג האשראי של חברת החשמל מבוסס על ההנחה כי קיימת סבירות גבוהה מאוד שממשלת ישראל תספק תמיכה יוצאת דופן לחברה נוכח תפקידה הקריטי של החברה.

יו"ר חברת החשמל יפתח רון טל צילום: אלעד גרשגורן

יו"ר חברת החשמל יפתח רון טל צילום: אלעד גרשגורן

אלא שהקשר הגורדי בין עובדת היותה של חברת החשמל חברה בבעלות ממשלתית המספקת שירות חיוני לבין שירות החוב שלה, הוא בראשם של המשקיעים וחברות הדירוג. אקסיומת שירות החוב של חברת החשמל לא בהכרח תעמוד במבחן המציאות.

למרבה הצער, המשקיעים בשוק ההון התנסו בשנים האחרונות בשורה ארוכה מדי של מקרים שבהם חברות לא עמדו בהתחייבויותיהן, ולמרות זאת אותן חברות המשיכו את פעילותן בזמן שההנהלה, בשיתוף בעלי השליטה, קיימה משא ומתן עם המשקיעים עד שאלו הגיעו להסדר החוב המיוחל. במהלך הסדרי החוב של אפריקה ישראל, דלק נדל"ן ואחרות, שעה שהתשלומים למחזיקי האג"ח הופסקו והמשקיעים צעדו בסך בדרך לתספורת, כל בוקר הגיעו עובדים למשרדים, המשכורות שולמו מדי חודש, ומדי רבעון פורסמו הדו"חות כספיים.

אל למשקיעים באגרות החוב של חברת החשמל להוציא מכלל אפשרות תרחיש שבו יעלו במעלית למשרדם רק כדי לקרא את הדיווח על עצירת תשלומים מחברת החשמל מעל צג המחשב המואר באור יקרות.

עד היום בכל פעם שחברת החשמל נקלעה למצוקה תזרימית, לרשות חברת החשמל עמדו שני פתרונות אפשריים: האחד באחריות מדינת ישראל שנתנה ערבויות לגיוס חוב בריביות נמוכות. חוב שספק אם חברת החשמל מסוגלת לפרוע ממקורותיה העצמיים. השני, על כתפיו של הצרכן שנידרש לכסות על העלויות העודפות בייצור החשמל באמצעות תעריף החשמל. ככל שחברת החשמל מתקרבת יותר לרגע האמת, כך גדל הסיכוי שגם החברה ועובדיה יתרמו את חלקם למאמצי ההתייעלות של החברה.

צילום: טל שחר

צילום: טל שחר

המשקיעים הישראלים שנשענים על עובדת היות חברת החשמל חברה ממשלתית עלולים לגלות שמדובר במשענת קנה רצוץ. ערבויות המדינה שניתנו לאחרונה לאג"ח שהנפיקה חברת החשמל יוצרות הבחנה מסוכנת בין חוב שהמדינה אחראית לו לבין חוב נטוש. המדינה יכולה מבחינתה להצדיק איפה ואיפה בגורלן של סדרות האג"ח השונות. אלו המובטחות משלמות ריביות נמוכות ואלו הלא מובטחות משלמות ריביות גבוהות יותר. כלומר, המשקיעים קיבלו תוספת תשואה עבור הסיכון שלקחו על עצמם ולכן אין להם מה להלין.

מחזיקי אגרות החוב של חברת החשמל שאינן מובטחות בערבות המדינה מבקשים להחזיק את החבל משני קצותיו. ביום הדין, הם מצפים שמדינת ישראל תכנס בנעליה של חברת החשמל ותדאג לעמוד בהתחייבויות כאילו היו שלה. במקביל, הם מבקשים תשואה גבוהה יותר על הסיכון הכרוך בהשקעתם באגרות חוב שאינן מובטחות כאשר לאורך השנים השקעתם אכן הניבה רווחים נאים ותשואה עודפת על פני אגרות חוב של מדינת ישראל.

מחיקת חובות המדינה כדוגמה אישית

כדי לשכנע שמדובר ב"תרחיש לא בלתי אפשרי", מספיק להיזכר בשמיטת החובות של אגרקסקו, גם היא חברה בשליטת המדינה, המהווה תקדים מסוכן שמערער את היסודות של הנחת הבסיס שדין התחייבויותיה של החברה כדין חוב של המדינה.

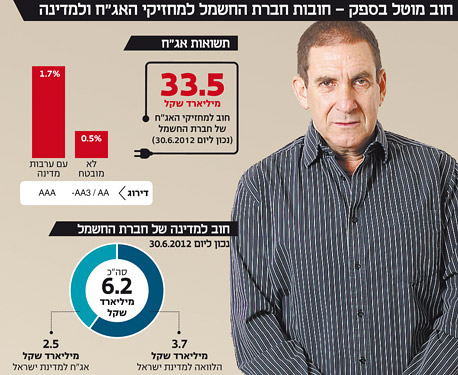

אתמול דווח שמשרד האוצר בוחן אפשרות למחיקת חוב של חברת החשמל למדינה בהיקף של כ־6.2 מיליארד שקל במטרה לאפשר לחברה לצלוח את האתגרים הפיננסיים המונחים לפתחה. לציבור מחזיקי האג"ח נותר לקוות שלא מדובר ב"דוגמה אישית", שלאחריה הם יהיו הבאים בתור שיתבקשו לתרום את חלקם למאמץ.