השורה התחתונה

לשחק על הקו העדין שישאיר את טבע בישראל

מה צריך לעשות כדי למקסם את הכנסות המדינה מטבע • מדוע ההצלחה של פרוטליקס לא מתבטאת במניה • מתי תיכנס מניית באטמ למדדי היתר • ומדוע הקידוח היבש ברישיון שמן הוא חדשות רעות גם עבור קידוחים אחרים? • 7 נקודות על השבוע החולף בשוק ההון

1. טבע

מתיישרת למציאות העולמית

טבע עלתה החודש לכותרות בשני הקשרים: האחד נוגע לשיעור המס הנמוך שהחברה משלמת בישראל והשני הוא ביקורת על מהלך פיטורים אפשרי. שני הנושאים אינם חדשים - הטבות המס שטבע מקבלת מוכרות כבר זמן רב, והתוכנית האסטרטגית שהחברה הציגה בשנה שעברה כללה התייעלות של 2–1.5 מיליארד דולר, כשכבר אז היה ברור שההתייעלות תכלול פיטורים מהותיים של עובדים. החודש נקבה טבע במספר - כ־10% מעובדיה ברחבי העולם.

בנקודה השנייה, דו"ח מבקר המדינה הציג את מיליארדי השקלים שהמדינה הפסידה בעקבות הטבות המס לחברת התרופות. הנתונים הסתמכו על ההפרש בין שיעור מס החברות בישראל לבין מס החברות הנמוך שטבע שילמה בפועל, כפול רווחי החברה באותה תקופה. אבל אם טבע היתה נדרשת לשלם את המס המלא, סביר להניח שהמטה שלה היה עובר למקום אחר והכנסות המס שהיו נובעות מטבע, היו נמוכות מאלו שהתקבלו בפועל.

מנכ"ל טבע ג'רמי לוין. יסגור מפעלים בארץ?

מנכ"ל טבע ג'רמי לוין. יסגור מפעלים בארץ?

המציאות היא שלחברות ענק יש יכולת התמקחות על המס שאותו הן משלמות, מאחר שיש להן היכולת להעביר פעילות בין מדינות, ויש להן את הבחירה באיזו מדינה להשקיע. זו המציאות העולמית. עד שלא יהיה שיתוף פעולה בין המדינות המתקדמות בנושא תיאום מדיניות מס, המציאות הזו לא תשתנה. טבע לא חריגה בתחום זה.

במסגרת תוכנית ההתייעלות החברה כבר החלה בהעברת חלק מהייצור למדינות שבהן הייצור זול יותר (בעיקר במזרח אירופה ובמזרח אסיה). סביר להניח שטבע תבצע גם איחוד של קווי ייצור לצורך סגירה של כמה מפעלים. חלק מהותי מהקיצוץ של טבע צפוי באירופה, מאחר ששיעור הרווחיות של החברה מהמכירות הגנריות ביבשת נמוך, וטבע כבר הבהירה שהתוכנית באירופה היא להתמקד יותר ברווחיות מאשר במכירות. על כן הקיצוץ ביבשת צפוי להתמקד בהוצאות השיווק והלוגיסטיקה. קיצוץ נוסף צפוי להתבצע בתחום המחקר והפיתוח, לאור ההחלטה להתמקד בתחומים ספציפיים: מערכת העצבים המרכזית, מוצרי הנשימה ושדרוג תרופות קיימות (NTE).

טבע לא הודיעה מה יהיה היקף הקיצוץ העתידי בישראל, אבל קברניטי המשק צריכים לחשוש מצמצום מהותי בפעילות המחקר והפיתוח ומסגירה של מפעלים, כחלק מהמגמה של טבע בכל העולם. לדעתנו, עכשיו זה הזמן הנכון לשבת עם ראשי טבע, לחתום על הסכם ארוך טווח בתחום המיסוי עם החברה שיכלול הבטחה להשארת היקף הפעילות הגדול בישראל, כמו גם עלייה מסוימת במס שהחברה תשלם. כך, המדינה גם תגדיל את ההכנסות הנובעות לה מטבע וגם תמנע פגיעה מהותית בעובדי החברה. התלהמות פופוליסטית בניסיון להטיל על טבע את מס החברות המלא עלולה להוביל לנזק גדול הן למדינה והן לעובדים.

אחת הבעיות המהותיות של טבע היא הפגיעה הצפויה בתוצאות בעקבות הירידה הצפויה במכירות הקופקסון - תרופת המקור לטרשת נפוצה. ברבעונים הקרובים המכירות צפויות לרדת בעיקר בעקבות השקת התרופה האוראלית המתחרה טכפידרה (Tecfidera) של ביוג'ן. בנוסף, במאי 2014 ההגנה המשפטית על הקופקסון צפויה לפוג, ואם שתי הקבוצות המרכזיות המפתחות גרסה גנרית לקופקסון יצליחו לקבל אישור שיווק ממינהל התרופות האמריקאי (FDA), הירידה במכירות הקופקסון צפויה להיות חדה.

אך על אף הפגיעה הצפויה, טבע צפויה להציג תוצאות חזקות יחסית בשני הרבעונים האחרונים של 2013 בזכות השקות משמעותיות של תרופות גנריות בארה"ב, שקיבלו בלעדיות בשיווק ל־180 יום. המהותית ביותר היא השקת גרסה גנרית למתן מושהה של ניאצין בספטמבר השנה, ואליה נוספות עוד השקות שזכו לבלעדיות. השקות אלו צפויות לקזז את מרבית הפגיעה הנובעת מתחילת הירידה הצפויה בהכנסות הקופקסון, אבל אם מביטים אל מעבר לרבעון השני של 2014, אי־הוודאות לגבי תוצאות טבע גדלה.

החברה צפויה להציג תחזית לשנת 2014 במהלך דצמבר, ולא נתפלא אם היא תתחלק לשני תרחישים: מקרה שבו טבע ניצבת מול תחרות גנרית לקופקסון ומקרה שבו תחרות כזו עדיין לא תתרחש, כשההפרש בשורה התחתונה בין שני התרחישים צפוי להיות גדול.

2. פרוטליקס

האג"ח לוחצות את המניה

באמצע החודש דיווחה חברת הביומד פרוטליקס על תוצאות ראשוניות חיוביות בניסוי שלב 1 שהיא עורכת במתן גרסה אוראלית של התרופה למחלת הגושה. לפרוטליקס יש כבר אישור לשיווק של התרופה בצורת ההזרקה, המשלימה את האנזים החסר לחולי המחלה התורשתית הנדירה. אחד המכשולים העיקריים ביצירת תרופות אוראליות הוא חוסר היכולת של מערכת העיכול בהעברת אנזימים מורכבים בשלמותם דרכן, מאחר שהאנזים מתפרק בקיבה בגלל החומציות הגבוהה. הגרסה האוראלית של פרוטליקס משתמשת בחלק מתמצית תאי הגזר שעליה היא מתבססת ליצירת שכבת הגנה המאפשרת לאנזים לעבור דרך הקיבה ולהיספג במערכת הדם.

ההצלחה של תרופה מסוג זה אינה טריוויאלית, ולכן הנתונים הראשונים שפרוטליקס דיווחה עליהם מעודדים מאוד, על אף המדגם הקטן של הניסוי - 12 חולים. פיתוח התרופה צפוי להימשך עוד כמה שנים, אך הצלחה בפיתוחה יכולה להקנות לפרוטליקס תרופה ייחודית שתוכל להשיג נתח שוק גדול מבין החולים במחלת הגושה. תרופה זו, והתרופה לטיפול במחלת הפאברי המצויה גם היא בניסוי שלב 1, מהוות את צבר המוצרים של פרוטליקס המצוי כעת בניסויים בבני אדם.

הגורם הלוחץ כעת את מניית פרוטליקס כלפי מטה הוא האג"ח להמרה של החברה הנסחרות בארה"ב. האג"ח נושאות קופון של 4.5% בשנה, והן ניתנות להמרה תמורת 5.76 דולרים למניה עד לספטמבר 2018. לכן, האג"ח במחירן הנוכחי (כ־101.2 דולר ל־100 יחידות) מהוות תחליף טוב להשקעה במניה. ללא עלייה מהותית במחיר האג"ח להמרה, לא צפויה עלייה מהותית במחיר המניה.

3. מזור טכנולוגיה

התנודתיות צפויה להימשך

במסגרת ההכנה להנפקת מניות בארה"ב חשפה חברת המכשור הרפואי מזור טכנולוגיות את נתוני ההכנסות של הרבעון השלישי של השנה, שעמדו על 3 מיליון דולר. הכנסות החברה המפתחת רובוטים לטיפול בבעיות בעמוד השדרה נמוכות משהיו בשני הרבעונים הקודמים בגלל שברבעון זה הותקנו רק שתי מערכות רנסאנס ומערכת נוספת שודרגה. להערכתנו, מהיקף ההכנסות ברבעון זה נובע לחברה הפסד תפעולי של 2–3 מיליון דולר.

התוצאות של מזור טכנולוגיות צפויות להציג תנודתיות רבה התלויה בכמות ההתקנות של מערכות חדשות בכל רבעון, כשהנתון החשוב למשקיעים הוא זרם ההכנסות משירותים וחלפים למכונות קיימות, הצפוי לגדול בהדרגה ככל שיותקנו יותר מערכות. מזור טכנולוגיה מהווה מניית חלום שעדיין לא מציגה רווח תפעולי, והיא נסחרת לפי ערך שוק של כ־1.2 מיליארד שקל, הנובע מציפיות המשקיעים להתרחבות מהירה של החברה בהחדרת מערכות רנסאנס לניתוחי גב המשווקות כיום, ומערכות לניתוחי מוח שהחברה מתכוונת להגביר את מאמצי השיווק שלהן במהלך השנה הבאה.

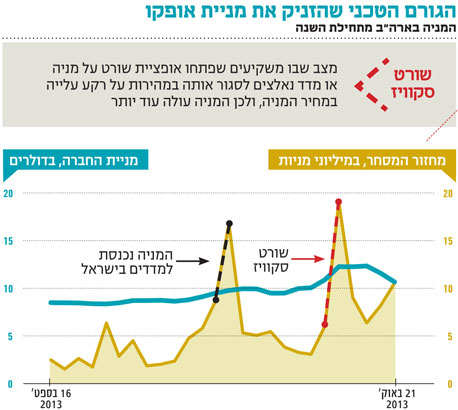

4. אופקו

מה הזניק את המניה?

ב־15 באוקטובר זינקה מניית חברת התרופות אופקו ב־12.5% בארה"ב, במחזור ענק של 19 מיליון מניות - גבוה פי 8.3 ממחזור המסחר הממוצע במניה בתשעת החודשים הראשונים של השנה. זינוק זה מגיע לאחר עלייה של 8.4% במחיר המניה ביום המסחר הקודם. מבנה זה של זינוק חד במחיר המניה במחזור גדול ללא כל הודעה מהותית מצד החברה - כשיתרות השורט של המניה בסוף ספטמבר עמדו על כ־20% מהסחורה הצפה במניה - נובע כפי הנראה מתופעת "שורט סקוויז".

הביקוש החד־פעמי הגדול שהזרימו תעודות הסל למניה והעלייה החדה במחיר המניה ערב כניסתה למדדי הבורסה הובילו גופי השקעה לבצע שורט על המניה בהנחה שאותן עליות נבעו מהערכות לביקוש חד־פעמי ולא מסיבה כלכלית. העלייה במחיר המניה דרשה מאותם משקיעים להגדיל את הבטוחות שהם נתנו מול הפוזיציה, וכפי הנראה גוף השקעה גדול - או כמה גופי השקעה בינוניים - נאלצו לסגור במהירות את פוזיציית השורט שלהם על ידי רכישה מהירה של מניות שהעלתה בחדות את מחיר המניה.

מאחר שהעלייה במחיר מניית אופקו בעקבות אותו שורט סקוויז נבעה מגורם טכני במסחר ולא מהודעות כלכליות מהותיות, לאחר סיום התהליך החל מחיר המניה בתיקון כלפי מטה.

5. באטמ תקשורת

הבורסה עם היד על השאלטר

הבורסה, בצעד יוצא דופן, הכניסה את מניית באטמ תקשורת למדד בלוטק־50 במסגרת המסלול המהיר למניות דואליות מבלי להכניסה למדדי יתר־מאגר ויתר־50. מניית באטמ נרשמה למסחר כמניה דואלית לפני שנה וחצי, אבל מאחר שלא העבירה מספיק מניות למסלקה בתל אביב - נמנעה כניסתה המיידית למדדים, ולכן מחזורי המסחר בה הפכו לזניחים.

לאחר העברת המניות למסלקה, הבורסה רצתה, מצד אחד, לעודד את הסחירות, אך מצד שני, חששה שביקוש חד־פעמי גדול שיזרימו תעודות הסל ייצור עיוות בעייתי. הפתרון האלגנטי היה הכנסה של המניה רק לחלק קטן מהמדדים. המהלך הצליח, ובמניה נוצרו מחזורי מסחר.

כעת נשאלת השאלה מתי מניית באטמ תיכנס למדדי יתר־מאגר ויתר־50. כבר כעת ניתן לדעת בוודאות שהמניה לא תעמוד בקריטריון הסחירות הנדרש לצורך השארתה במאגר המניות, המהווה תנאי בסיסי להיכללות במדדי הבורסה. הסיבה: קריטריון זה מתבסס על חציון הסחירות, והוא יהיה נמוך בגלל החודשים שלפני ההחלטה להכניס את המניה למדדים.

מנגד, ברור שהבורסה תמנע הוצאה של מניה מהמדדים, אחרי שהיא רק עתה הכניסה אותה אליהם. לכן נראה כי הבורסה תשתמש בסעיף שיקול הדעת לגבי באטמ, המאפשר לבורסה לסטות מהכללים הקבועים בנוגע להרכב המדדים. לא ניתן לדעת האם השימוש בסעיף זה יוביל את הבורסה להחלטה להכניס את המניה למדדי היתר כבר בחודש דצמבר, או שהיא תסתפק בשימוש בסעיף זה לצורך הוצאת המניה מהמדדים הקיימים, ואז כניסת המניה למדדי היתר תהיה רק ביוני 2014.

6. שמן

אין סתירה בדיווחים

קידוח הנפט ים־3 שברישיון שמן אכזב את המשקיעים שעה שהשותפות בו, ובראשן חברת שמן נפט וגז, דיווחו שהקידוח יבש. אין סתירה בין הדיווח הזה לבין דיווח קודם שבו קבעה החברה שנמצאה שכבה הנושאת סימני נפט בעובי של 68 מטר (נטו), מאחר שכדי שהקידוח יוגדר כלכלי, צריך גם שכבה מהותית שבה יש נפט, אך גם חדירות רבה של שכבת הסלע כך שהנפט יזרום אל פיר הקידוח. כפי הנראה, התנאי השני לא התקיים בקידוח זה. אם אכן שכבת הסלע היא שמונעת את זרימת הנפט, מדובר בחדשות רעות לקידוחים צפויים באזורים עם מבנה גיאולוגי דומה.

בקידוח נמצאה גם שכבת גז קטנה, אך העובי שלה - 11 מטר - מקטין את הסיכוי שמדובר במאגר מהותי עם כדאיות הפקה. שמן תנתח את הנתונים הגיאולוגיים שהתקבלו בקידוח, כשקיימת סבירות רבה שנתונים אלו יקטינו את ההסתברות למציאת נפט בר־הפקה במאגר בראבו הסמוך, ולכן הסבירות שיתרחש קידוח נוסף ברישיון זה נמוכה. חברת שמן מוצאת את עצמה כעת עם קופת מזומנים המכילה מיליוני דולרים בודדים (הנובעים מההחזר של הביטוח), ועם אי־ודאות רבה לגבי המשך פעילות חיפושי הנפט והגז שלה.

7. בזן

הכל אודות אמא

בשבוע שעבר פרסמה בזן את התוכנית שלה לשיפור הרווחיות. התוכנית כוללת שלושה סעיפים: הראשון הוא התייעלות, שלהערכת החברה תעלה את הרווח התפעולי כבר בשנה הבאה בכ־100 מיליון דולר; השני הוא ניסיון להגדלת נזילות וגיוון מקורות האשראי, כשהחברה נמצאת כעת במגעים עם המערכת הבנקאית כדי להבטיח את המשך העמדת אשראי; והשלישי הוא תוכנית להנפקת זכויות במחצית השנייה של דצמבר, בהיקף של עד 150 מיליון דולר. יישום שלושת הצעדים ישפר את הרווחיות, את הנזילות ואת ההון העצמי, ובכך יצמצם את הפגיעה שנבעה לחברה ממרווח הזיקוק הנמוך בחודשים אלו, שבשילוב עם חוב פיננסי גדול הוביל לבעיה תזרימית מהותית.

אבל צריך לקרוא גם את הפרטים הקטנים בהודעה של בזן. "החברה קיבלה הודעה מהחברה לישראל, אחת מבעלות השליטה בחברה, שעל פיה החברה לישראל תבחן בחיוב השתתפות בהנפקת זכויות לרכישת מניות בזן, ככל שזו תפעל לגיוס הון בדרך של זכויות. זאת, בכפוף לאימוץ תוכנית התייעלות בבזן, לשיתוף פעולה מהמערכת הבנקאית ולבחינת החברה לישראל את תנאי הגיוס".

כלומר, החברה לישראל תספק את הגזר למחזיקי האג"ח של בזן - חלקה בהזרמת ההון במסגרת הנפקת זכויות - אם המערכת הבנקאית תספק את חלקה, ותבטיח את המשך קו האשראי הרציף לחברה. בעלי השליטה והבנקים נערכים לעסקת חבילה שבה כל אחד נותן משהו כדי לשפר את מצבה של החברה. בשלב זה מחזיקי האג"ח לא נמצאים במשוואה, אבל ייתכן מאוד שהבנקים ידרשו שתמורת דחיית מועדי הפירעון של החוב הבנקאי ומתן קווי אשראי תידרש גם דחייה בתשלום למחזיקי האג"ח. המהלך של בזן הוא חדשות מצוינות למחזיקי המניות ולמחזיקי האג"ח של החברה, והוא מוכיח שבניגוד לחברות אחרות, בזן לא מתכוונת לשבת ולא לעשות דבר, אלא מתכננת פעולה מהירה ומקיפה. אבל עד ליישום תוכנית זו מצבה של החברה נשאר מורכב.

בעלת השליטה השנייה בבזן, פטרוכימיים, מצויה במהלך עיצוב הסדר חוב. בהודעה של פטרוכימיים נאמר שהיא מנסה לבנות הסדר חוב שיכלול השתתפות של החברה בהנפקת הזכויות של בזן. נכון לסוף יוני, היו לפטרוכימיים יתרות נזילות של 228 מיליון שקל ואחזקה ב־30.7% ממניות בזן, שערך השוק הנוכחי שלהן עומד על 812 מיליון שקל. מנגד לחברה התחייבויות בהיקף של 1.95 מיליארד שקל, כלומר - ערך הנכסים של פטרוכימיים נמוך ביותר מ־900 מיליון שקל מערך ההתחייבויות.

למעשה, המוסדות הפיננסיים ומחזיקי האג"ח שלהם חייבת פטרוכימיים כסף הם שצריכים להחליט האם להגדיל את הסיכון שלהם על ידי השתתפות בהנפקת הזכויות, או דווקא להקטין את הסיכון (והסיכוי) על ידי מכירת הזכויות בשוק וצמצום האחזקה שלהם במניות בזן. להשתתפות של פטרוכימיים בהנפקת הזכויות של בזן צפויה השפעה על מניית בזן, מאחר שאם פטרוכימיים תבחר למכור את הזכויות, בשוק ייווצר לחץ שלילי על המניה.

הכותב הוא כלכלן בחברת הייטק

השורה התחתונה: המבחן הגדול של טבע יגיע ברבעון השני של 2014; בדיקה מעלה כי ההפסד התפעולי של מזור טכנולוגיות עמד ברבעון השלישי על 3–2 מיליון דולר; ואם פטרוכימיים תצמצם את האחזקה בבזן, ייווצר לחץ שלילי על מניית האחרונה