חברת המיליארדים שאיש עוד לא גילה

ברבעונים הקרובים יגיעו לתיקי הפנסיה, הגמל ולקרנות הנאמנות המנייתיות חברות שיבטיחו חלום. מיעוטן יגשימו אותו. רובן יכניסו מיליונים למעריכי השווי, לבעלי העניין, לחתמים ולמנהלי כספי הציבור. ולמי לא נשאר?

אי שם במחוזות הנידחים של הבורסה, הרחק מעיני המשקיעים והתקשורת, מסתתרת לה חברה מדהימה. כזו שמחזור המכירות שיעבור דרכה יעמוד על מיליארד דולר ב־2016. בשנת 2017 הוא כבר יגיע ל־1.7 מיליארד דולר, ובשנת 2020 זה כבר יהיה סיפור הצלחה בינלאומי שמגלגל מחזור של 4.3 מיליארד דולר. דולר, לא שקל.

- שנת המניות? זינוק של 20% בגיוסים לקרנות המנייתיות בשבוע החולף

- למי מתאים מוצר הגמל עוקב המדדים של אי.בי.אי?

- ינואר חם בקרנות נאמנות: גיוסים של 2.5 מיליארד שקל מתחילת השנה

גם הרעיון שעומד בבסיס החברה הזו נשמע טוב: שימוש במכשיר הנייד כדי למדוד באופן מדויק את מידות גופו של הצרכן וזאת כדי להתאים לו בגדים הנרכשים ברשת בצורה מיטבית. יש לזה אפילו רציונל פשוט וחיובי: גם הצרכן מרוויח יעילות והתאמה מהירה של המוצרים שהוא רוכש למידות גופו, וגם יצרן הבגדים מרוויח מהירידה המשמעותית בשיעור החזרת המוצרים.

הפלא הזה, שהולך לרכז מחזורי מכירות של מיליארדי דולרים, נמצא בתוך חברה ששווי השוק שלה עומד על 10.4 מיליון שקל בלבד ושעונה לשם הלא קומיניקטיבי בעליל נולדצ'טרי (חברת טופספין מדיקל לשעבר). במסגרת עסקה להקצאת מניות יוכנס המיזם החדשני לתוך נולדצ'טרי - שהיא לא יותר משלד בורסאי - ומ־2016 יחל לגלגל מחזורי מכירות של מיליארדי דולרים, כך לפי בדיקת ההוגנות שנערכה לעסקה על ידי פירמת רואי החשבון BDO זיו האפט, אחת מפירמות רואי החשבון המובילות בישראל.

איך הגיעו שם למחזור של מיליארד דולר כבר בשנת 2016? על פי התחזיות של BDO הנשענות על תחזית היזם, בשנה זו המיזם אמור לתפוס נתח של 0.5% מכלל מכירות ההלבשה הנעשות באינטרנט, ואז להגדיל את הנתח שלו בכל שנה ב־0.25% נוספים. במילים אחרות, על פי התחזית, בשנת 2022 תתברך מדינת ישראל בחברה שמגלגלת מחזור הגבוה פי חמישה מזה של אסם, פי 2.5 מזה של שטראוס־עלית ושדומה למחזור ההכנסות השנתי של צ'ק פוינט.

לא כל ההכנסות הללו ייכנסו לכיסו של המיזם המדהים הזה. אלו רק הסכומים שיעברו דרכו. הוא, כך על פי התוכניות, אמור לגזור אחוזים מהמכירות שעוברות דרכו. כמה? זה לא כתוב. בדיווח לבורסה של נולדצ'טרי מהשבוע שעבר על כניסתו של המיזם נכתב כי "העמלה שיגבה המיזם מסך המכירות שיעברו דרכו תיקבע בינו לבין החברות שימכרו את מוצריהן באמצעותו". אז לא מיליארד דולר אלא כמה עשרות רבות של מיליוני שקלים שייגזרו מהכמות האדירה של הכספים שיעברו דרך המיזם.

דורית סלינגר צילום: אבי אוחיון, לע"מ

דורית סלינגר צילום: אבי אוחיון, לע"מ אבל תוכניות וחלומות לחוד ומציאות לחוד. מי שהצליח לצלוח עוד כמה עמודים בדיווח גילה שהמיזם לא כל כך חדשני. "בוחן הפטנטים הגיש חוות דעת שלפיה תביעות בקשת הפטנט הנן חדשות, אולם הן אינן כוללות התקדמות המצאתית", מדווחת החברה וממשיכה: "עולה, אפוא, כי הבוחן גורס כי ישנן השגות מהותיות ואינו ממליץ על הענקת פטנט". במילים אחרות, רעיון יפה, רק חבל שאי אפשר להגן עליו בשום צורה. לכך מצטרפת העובדה שגרסת האלפא (גרסת הפיתוח הראשונית) של המיזם תושלם רק בעוד כשנה ולאחריה תושלם גרסת הביטא. כלומר, אין עדיין מיזם, יש רעיון כללי, לא ייחודי, שעד כה הושקעו בו 100 אלף שקל ושיוליד הרבה מאוד מספרים עתידיים שכל קשר בינם לבין המציאות יהיה כנראה מקרי בהחלט.

הלהיטות של קוני המניות היא מתכון בטוח לעסקאות גרועות

לאן ממשיכים מכאן? החברה מדווחת שכרגע המטרה היא לגייס מיליון שקל ממשקיעים פרטיים, וכי עלות הפיתוח של המיזם ושיווקו יעלו משהו כמו 3 מיליון דולר ויימשכו כשנתיים. בשלב הבא מתכננת החברה לבצע גיוסים נוספים ממשקיעים פרטיים ומוסדיים.

יו"ר רשות ניירות ערך, שמואל האוזר. צריל להגיד להן "לא" צילום: אוראל כהן

יו"ר רשות ניירות ערך, שמואל האוזר. צריל להגיד להן "לא" צילום: אוראל כהן

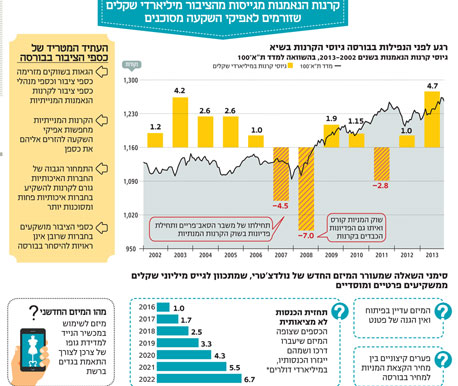

כאן זה כבר מתחיל לעניין את כל מי שמשקיע בקרנות נאמנות מנייתיות או את מי שחוסך בגופי הפנסיה והגמל ושחשוף להשקעה במניות. למה? כי ריחות הגאות נישאים באוויר בימים האחרונים. מתחילת החודש גייס ענף קרנות הנאמנות 3.8 מיליארד שקל, מתוכם 700 מיליון שקל בקרנות נאמנות מנייתיות. זה המון בהתחשב בעובדה שבשנים 2013-2011 גייס ענף זה 900 מיליון שקל בלבד. שוב: 900 מיליון שקל בשנתיים לעומת 700 מיליון שקל ב־12 ימי העסקים שחלפו מאז החלה 2014.

הסיבה לכך היא שכשהקרנות האלו מקבלות ביקושים מהציבור, אין להן ברירה. מעצם הגדרתן כקרנות מנייתיות הן מחויבות לקחת את הכספים ולהשקיע אותם במניות. ככל שיזרום יותר כסף לאפיק הזה, כך תלך איכות ההשקעה של הקרנות הללו ותרד. זו מתמטיקה פשוטה. היצע החברות האיכותיות מוגבל, חלק גדול מהחברות האיכותיות מתומחר במחירים מלאים או כמעט מלאים, ולכן הכסף עשוי לזרום למקומות המסוכנים, היכן שפוטנציאל הצמיחה או החלום גבוה יותר. זה לא קורה מיידית. תחילה מנסים המשווקים למיניהם את מזלם עם חברות בינוניות ובשלות למחצה. אם זה לא הולך, ההידרדרות באיכות היא מהירה.

רכישת קרנות נאמנות מנייתיות מבטאת את הכמיהה העזה של הציבור למניות. זה בדיוק השלב שבו יוצאים מוכרי החלומות מהכוכים. בניגוד לאיגרת חוב שהיא מוצר מתמטי שברור לגמרי מתי הוא מתנתק מהאזור הרציונלי, הרי שלמניות אין גבול עליון. ככל שהחלום מתוק יותר, כך מחירן יכול להיות גבוה יותר, ומשום כך האקסל יכול לסבול הכל. כל מה שצריך הוא פירמת רואי חשבון מכובדת, מעריך שווי דגול, או מישהו שדבק בו מגע של אקזיט בעבר כדי שהחלום יוכל להימכר היטב לקרנות הנאמנות המנייתיות, לגופי הפנסיה או הגמל. המשווקים פוגשים בצד השני קונים להוטים, וזה מתכון בטוח לביצוע עסקאות גרועות.

סביבת הריבית האפסית והעובדה שאיגרות החוב הקונצרניות כבר עשו את מהלך העלייה שלהן מפנות את הזירה לאפיק המנייתי. אריזה נכונה של חלום - למשל הכנסות של מיליארד דולר בעוד שנתיים - יכולה להדליק את הרוכשים שרק מחכים לאיזו השקעה טובה שתוציא אותם ממעגל ההשקעות המשעמם המניב אחוזי תשואה בודדים.

לשאול את השאלות שלאף אחד אין אינטרס לשאול

בדרך כלל הנפקת החלום ושיווקו האגרסיבי מתבצעים לאחר שבעלי העניין כבר התמקמו טוב טוב בפוזיציה. זה גם המקרה של נולדצ'טרי: בעלי העניין מבצעים את ההקצאה במחיר של 10 אגורות למניה בעוד המחיר בבורסה עומד על 655 אגורות. כלומר, מחיר הבורסה גבוה פי 6.5 מהמחיר שלפיו בוצעה ההקצאה. במילים אחרות, גם אם החלום הגדול לא יצלח ומחיר המניה ייחתך בחצי, בעלי העניין שלהם מוקצים כ־10 מיליון מניות יחזיקו מניות בשווי של כ־30 מיליון שקל. אם מחיר המניה לא יירד, הם יחזיקו מניות בשווי של 65 מיליון שקל. זה, כמובן, לא הגיוני. דירקטוריון החברה מציין את פערי המחיר בהקצאת המניות אך בכל זאת החליט בסופו של דבר לבצע את מהלך הקצאת המניות.

אין שום דבר חדש במודל הזה, הוא אחד העתיקים בספר. ברבעונים הקרובים עוד ועוד חברות חלום ינסו למצוא את דרכן לבורסה כדי לפגוש כסף ציבורי. מרביתן יהיו חברות שאינו ראויות להיסחר בבורסה.

לא בטוח שמי שצריך להגיד להן "לא" באמת מסוגל. לא בטוח שמי שצריך לשאול את השאלות הקשות - למשל, מה עומד בבסיס הנחת היסוד שהמיזם יצליח לגלגל הכנסות של מיליארד דולר בתוך שנתיים - רוצה לשאול אותן.

האינטרסים הם רבים. אחד מנפיק וגוזר קופון, השני מנהל לרגע של כסף ציבורי ורוצה בסך הכל לסיים את השנה ולגזור את הבונוס והשלישי הוא בעל עניין שלפני שמישהו יבין מה קרה, הוא כבר יממש את המניות ברווח גדול.

זה הזמן של כל שומרי הסף - של הרגולטורים, של הדירקטורים החיצוניים, של ועדות ההשקעה וסתם של משקיעים שאכפת להם - לשאול את כל השאלות שלאף אחד מלבדם אין אינטרס לשאול. כדאי לעשות את זה כמה שיותר מוקדם, רגע אחד לפני שמנהלי כספי הציבור רוכשים את הסחורה הפגומה שתונפק כאן ברבעונים הקרובים לתיקי הפנסיה וקרנות הנאמנות של כולנו.

מ־BDO זיו האפט נמסר: "עבודתנו לא עסקה כלל במודל העסקי של החברה, לרבות הערכות של מחזורים ונתחי שוק. עבודתנו עסקה רק בשיעור התמלוגים הראוי ליזם, ובהיעדר מודל עסקי של החברה נקבעו שיעורי התמלוגים על בסיס מאגרי מידע בינלאומיים בלתי תלויים".