כמו באמריקה

מדוע נחלש המתאם בין השוק המקומי לזה שבארה"ב והאם הוא צפוי לחזור

במשך שנים התרגלנו להסתכל על שוקי ההון השונים בעולם ככאלו המאופיינים במתאם גבוה בינם לבין עצמם. עליות בשוק המניות האמריקאי רמזו בדרך כלל על עליות צפויות גם במדדים המקומיים וירידה בתשואות האג"ח של ממשלת ארה"ב גררו אחריהן לרוב גם ירידת תשואות בשוק הישראלי.

מתאם זה אינו ייחודי כמובן לישראל, ונובע בעיקר מהעצמת תהליך הגלובליזציה בשלושת העשורים האחרונים, בשילוב פיתוחו הטכנולוגי של המסחר הממוחשב בין שוקי ההון של המדינות השונות בעולם. כך, קרנות גידור וקרנות השקעה פרטיות שמניעות סכומי כסף עצומים מכאן לשם בלחיצת כפתור, יצרו בעצם שוק הון עולמי אחד המתואם בינו לבין עצמו הן בהיבט הגיאוגרפי והן בהיבט האפיקים השונים.

עם זאת, בשנה האחרונה ניתן היה להבחין כי המתאם הגבוה בין השוק המקומי לזה שבארה"ב דווקא נחלש, הן באפיק המנייתי והן באפיק האג"ח. מהם הגורמים לכך והאם המתאם הגבוה צפוי לחזור?

שוק המניות

המתאם הגבוה בין שוק המניות הישראלי לזה האמריקאי נתפס לעיתים כמובן מאליו ומגובה בהסברים כלכליים שונים. העיקריים שבהם הם: הגלובליזציה של שוק המניות העולמי, החברות הדואליות השונות והעובדה שהצמיחה במשק המקומי תלויה במידה רבה גם בצמיחה של כלכלת ארה"ב.

עם זאת, ניתן בקלות לחשוב על סיבות לאי-קיומו של המתאם הגבוה בשוק המניות. קיימים גורמים מקומיים, הן בישראל והן בארה"ב, שמשפיעים על המניות המקומיות אך אינם אמורים להשפיע על השווקים בחוץ. ובאמת, בשנתיים האחרונות היינו עדים למתאם נמוך בין שוק המניות המקומי לבין זה שבארה"ב כאשר הן בישראל והן בארה"ב התפתחו מגמות מקומיות שהשפיעו בכיוון מנוגד על מדדי המניות.

צילום: אי פי איי

צילום: אי פי איי

בארה"ב, תוכנית ההרחבה הכמותית שניהל הפדרל ריזרב אפשרה לפירמות האמריקאיות ליהנות מרמת ריבית נמוכה במיוחד ובכך אפשרה להן לבצע התייעלות פיננסית משמעותית, אם על ידי דחיית החובות לטווח ארוך בריבית נמוכה ואם על ידי רכישה עצמית של החוב (Buy-Back). בישראל לעומת זאת, לא מעט החלטות רגולטוריות היוו רוח חזיתית חזקה במיוחד על החברות המקומיות והקשו עליהן, במקרה הטוב, להגדיל את רווחיהן או פגעו ברווח במקרה הפחות טוב. הרפורמה בענף הסלולר היא הדוגמא המובהקת ביותר להשפעת הרגולציה על השווקים אך לא היחידה.

מעבר לכך, אי הוודאות שנוצרה בסקטור העסקי באשר להחלטותיו העתידיות של הרגולטור ומידת מעורבותו בשווקים האיצה את המשקיעים המוסדיים להגדיל באופן משמעותי את השקעותיהם בחו"ל ופגעה עוד יותר בבורסה המקומית.

בהסתכלות קדימה, אמנם לא צפויות הקלות רגולטוריות במשק בתקופה הקרובה, אך ניתן בהחלט לומר שחלק מאי הוודאות התבהרה גם אם רק לאור העובדה שחלק מההחלטות החשובות כמו דו"ח הריכוזיות, ועדת צמח, וועדת ששינסקי ועוד כבר מאחורינו. בארה"ב, הפד מצמצם באיטיות את התערבותו בשוק כך שהגידול ברווחיות הפירמות בעתיד הופך להיות תלוי בעיקר בצד ההכנסות, כלומר בכלכלה. לכן, להערכתנו המתאם בין השוק האמריקאי לזה הישראלי צפוי להיות חזר יותר מאשר בשנתיים האחרונות.

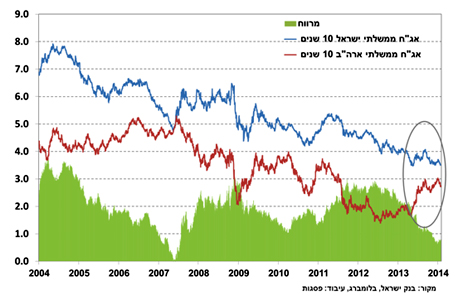

שוק האג"ח

גם באפיק האג"ח המתאם בין השוק המקומי לזה שבארה"ב הוא גבוה בד"כ וזאת בשל מחזורי עסקים שנוטים להיות דומים. כפי שציינו מעלה, מדיניות רכישות האג"ח של הפד הובילה לירידה משמעותית בתשואות האג"ח של ממשלת ארה"ב בשנים האחרונות. בהתאם, כאשר הפד החל לדבר באמצע השנה על צמצום הרכישות נרשמה בארה"ב עלייה חדה בתשואות כאשר התשואה ל-10 שנים קפצה מרמה של 1.6% במאי ל-3% בסוף השנה.

למרות עלייה זו, התשואה על האג"ח המקבילה בישראל דווקא ירדה לאורך אותה התקופה. הסיבה לכך היא שבעוד שהפד אותת על צמצום של המדיניות המוניטארית, בנק ישראל דווקא הפחית את הריבית שלוש פעמים. כתוצאה מהמתאם השלילי בין השווקים, פער התשואות בין ישראל לארה"ב המגלם למעשה את פרמיית הסיכון של שוק האג"ח המקומי הלך והתכווץ. בהינתן שהאג"ח הישראליות עדיין נתפסות כמסוכנות יותר מאלו האמריקאיות, היכולת של פער זה להמשיך ולהתכווץ מוגבלת. בהינתן שגם מגמת הפחתות הריבית של בנק ישראל מוצתה או לפחות קרובה מאוד למיצוי, משמעות הדבר היא שבהסתכלות לשנה הקרובה, המתאם בין שוק האג"ח האמריקאי לזה הישראלי יחזור להיות גבוה.

הכותב הוא מנהל מחלקת מאקרו בפסגות.