משרד המשפטים סולל את הדרך להעלאת ריבית כרטיסי האשראי

ההצעה, שמגיעה בהמשך להמלצות ועדת זקן להגברת התחרות בבנקים, קובעת פיקוח על הריבית שיגבו חברות כרטיסי האשראי עבור הלוואות. הבעיה: היא מציבה את הרף על שיעור הגבוה מהרף כיום, מה שעשוי דווקא לפגוע בצרכן

הביקורת הציבורית על גובה הריבית שגובות חברות כרטיסי האשראי הובילה להכללתן במגבלה לגובה ריבית שמציע משרד המשפטים. הבעיה היא שהמגבלה גבוהה מאוד ומעלה חשש כי החברות דווקא ינצלו אותה להמשך העלאת הריבית שהן גובות מהצרכנים.

- זקן נגד הפרדת כרטיסי האשראי מהבנקים: "אין מדובר בניגוד עניינים"

- נזהרים: ירידה של 13% בקנייה הממוצעת בכרטיס אשראי ב־2013

- לאומי קארד: עלייה של 12% ברווח הנקי ברבעון השלישי ל-55 מיליון שקל

הצעת החוק של משרד המשפטים מבקשת להגביל את גובה הריבית המקסימלית שגובים הגופים הבנקאים וחברות כרטיסי האשראי. הצעה זו נשענת על המלצות דו"ח ועדת זקן שעסקה בהגברת התחרות למערכת הבנקאית בישראל.

יו"ר הוועדה, המפקח על הבנקים דודו זקן צילום: מיקי אלון

יו"ר הוועדה, המפקח על הבנקים דודו זקן צילום: מיקי אלון

כיום, הגבלה של תקרת ריבית קיימת על פי חוק המסדיר הלוואות חוץ בנקאיות, והמגבלה לא חלה על חברות כרטיסי האשראי. שיעור תקרת הריבית המותרת מחושב על פי החוק כמכפלה של ריבית שגובים הגופים הבנקאיים עבור האשראי הלא צמוד כפול 2.25. תקרה זו ידועה גם בשם "ריבית שוק אפור".

הבעיה כיום היא תלות בריבית המרכזית של בנק ישראל

הבעיה העיקרית בתקרה הנוכחית היא התלות בריבית המרכזית של בנק ישראל ובהיקף האשראי הלא צמוד של הבנקים. שני גורמים אלו נמצאים בתקופה האחרונה בירידה מתמדת - דבר שהוביל לירידה בתקרת הריבית שיכולים הגופים החוץ בנקאיים לגבות מלקוחותיהם.

לפי הנתונים שמציג משרד המשפטים, אם ב־1993, השנה בה חוקק החוק המקורי, עמדה התקרה על 39.6% ־ בדצמבר 2012, התקרה היתה נמוכה יותר ועמדה על 11.76% בלבד.

על פי גורמים במשרד המשפטים, הדבר העמיד קושי משמעותי בפני הגופים החוץ בנקאיים שכן רוב הלקוחות המבקשים אשראי חוץ בנקאי נמצאים ברמות סיכון גבוהות יותר מאשר לקוחות אשר נוטלים אשראי מבנקים ומחברות כרטיסי האשראי, אך למרות זאת הריבית שהם יכולים לגבות נמוכה יותר ולמעשה לא אפקטיבית.

בנוסף, טוענים במשרד המשפטים, כי עלויות גיוס ההון של המלווים החוץ בנקאיים גבוהות יותר והמידע שנמצא בידם באשר למאפייני הלווים קטן יותר ועל כן לא הגיוני כי הריביות שיוכלו לנטול יהיו נמוכות יותר. בכך, מסכמים כיום במשרד המשפטים, תקרת ריבית נמוכה מהווה חסם משמעותי במתן אשראי בידי גופים חוץ בנקאיים.

על כן, לפי המנגנון החדש המוצע, תקרת הריבית תחושב לפי שיעור ריבית הפיגורים הנקבעת על ידי החשכ"ל (9%) בתוספת 12% ־ כך שעתה תעמוד תקרת הריבית על 21%. כמו כן, משרד המשפטים קובע כי מתן הלוואה שעלותה תעלה על הריבית המרבית תחשב מעתה כעבירה פלילית, אולם ספק אם הצעה זו משמעותה בשורה לצרכן הלוקח אשראי מחברות כרטיסי האשראי.

בשנים האחרונות היתה ביקורת ציבורית רבה על גובה הריבית שגובות חברות כרטיסי האשראי מהצרכנים. היקף האשראי שמעניקות חברות כרטיסי האשראי זינק בשנים האחרונות באופן דרמטי, וזאת בשל הוראת ניהול בנקאי תקין שפרסם המפקח שהגבילה את מסגרות האשראי שמעניקים הבנקים, ושלחה את הציבור אל חברות כרטיסי האשראי.

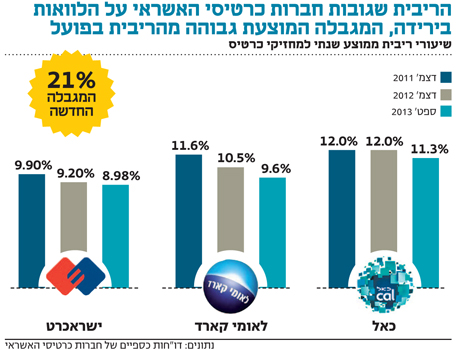

כך, למשל, בין השנים 2009 ל־2012 זינק היקף האשראי שהעמידו שלוש חברות כרטיסי האשראי - ישרכארט, לאומי קארד וכאל ב־ 22%, והסתכם ב-5.8 מיליארד שקל.

הריבית הממוצעת שגבו חברות כרטיסי האשראי מלקוחותיהם עמדה בסוף הרבעון השלישי 2013 על 11.3 בכאל, 9.6% בלאומי קארד ו־8.98% בישרכארט, כאשר הריבית הגבוהה שנגבתה, עלתה בחלק מהמקרים על תקרת הריבית של השוק האפור.

המפקח על הבנקים נמנע מלהגביל את תקרת הריבית לחברות אלו, אולם הביע את מורת רוחו מגובה הריבית שגבו החברות. כעת, החברות אמנם נכנסות לפיקוח בגדר החוק, אולם הוא מאפשר להן להעלות את הריבית שהן לוקחות - מבלי להיות חשופות לביקורת ציבורית.

משרד המשפטים: המטרה היא לייצר חוקי משחק אחידים

גורמים במשרד המשפטים מציינים כי המטרה העיקרית של החוק החדש היא להציג חוקי משחק אחידים עבור הגופים הבנקאיים והחוץ בנקאים. במשרד המשפטים דוחים טענות לפיהן החקיקה תוביל לעלייה בריבית שגובות חברות כרטיסי האשראי, ואומרים כי במציאות כיום אין שום הגבלה על ריביות כרטיס האשראי.

לדברי המשרד, בגלל תנאי תחרות ומידע רחב על הלווה, הריביות נשארות על רמתן.