בלעדי לכלכליסט

הפיתוי לסוכני הביטוח מזנק - והחוסכים ישלמו יותר

חברת הביטוח הראל יצאה ב"מבצע אליפות" לסוכנים, והגבירה באופן משמעותי את המוטיבציה שלהם להעביר אליה לקוחות בדמי ניהול גבוהים. המתחרות בדרך ליישר קו והפיקוח על הביטוח שותק

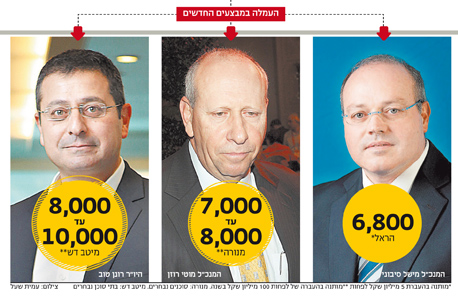

חברת הביטוח הראל החליטה להציע לסוכני הביטוח שעובדים עמה מבצע תמריצים חדש - 6,800 שקל על כל מיליון שקל מכספי הלקוחות שהם מצליחים להעביר לניהולה. סוכני הביטוח נוהגים לעתים קרובות לטעון שהם דואגים מעל לכל לחוסכי הפנסיה, אך הבעיה בטענה הזו מאז ומתמיד היתה העובדה שבסופו של דבר הם מקבלים את התגמול על עבודתם מחברות הביטוח ומבתי ההשקעות שמייצרים את המוצרים הפנסיוניים.

- הראל תעניק הטבות לעובדים כדי להקדים תרופה להתאגדות

- חברות הביטוח לא מוכנות לבטח חולי נפש ואוטיסטים

- תביעה של מיליארד שקל נגד חברות הביטוח: "גלגלו עלויות טיפולים פרטיים על קופות החולים"

לאור המבצע המדובר, בחודשים האחרונים הפכה הסתירה הזו לחדה במיוחד, כאשר שיחת היום בענף החיסכון הפנסיוני היא הגדלתם המשמעותית של המענקים השמנים גם ככה שמציעים גופי הפנסיה לסוכנים שיעבירו אליהם חוסכים.

צילום: עמית שעל

צילום: עמית שעל

לידי "כלכליסט" הגיע תיעוד טרי של המבצע החדש שהשיקה הראל, חברת הביטוח השלישית בגודלה בישראל עם היקף נכסים מנוהל של כ־23 מיליארד שקל בקופות הגמל וקרנות ההשתלמות, שזכה לשם "מבצע אליפות".

סוכני הביטוח שמשווקים קופות גמל לציבור הרחב מקבלים מחברות הביטוח ומבתי ההשקעות 50% מדמי הניהול שמשלם הלקוח באופן שוטף (מה שמלכתחילה יוצר להם אינטרס לשווק מוצרים בדמי ניהול גבוהים), וזוכים באופן חד־פעמי לעמלת גיוס לקוח שמכונה "עמלת היקף" - תשלום במזומן על כל מיליון שקל שהם מצליחים להעביר מקופת גמל אחת לאחרת. העמלה הזו עומדת היום בממוצע על 4,500 שקל עבור כל מיליון שקל של חוסכים שנודדים מקופת גמל אחת למתחרה, אך המבצע החדש של הראל שובר את הכללים הלא רשמיים של השוק ומציע לסוכנים 35 אלף שקל על העברה של 5 מיליון שקל - כלומר 6,800 מיליון שקל על כל מיליון.

המפקחת על הביטוח במשרד האוצר דורית סלינגר צילום: עמית שעל

המפקחת על הביטוח במשרד האוצר דורית סלינגר צילום: עמית שעל

העמלות הללו, לצד צ'ופרים נוספים שנוטים להתלוות אליהן בדמות טיולים מפנקים בחו"ל, יוצרות פוטנציאל ניגוד עניינים משמעותי לסוכן המבקש לזכות בהן. במקום לחשוב על מתן שירות לאורך זמן ללקוח, מתומרץ הסוכן לבצע העברה חד־פעמית של הלקוח מקופה אחת לאחרת מבלי להתחשב בשאלה אם הדבר באמת מועיל לו. מעבר לכך, התמריץ לגייס את הלקוח בדמי ניהול גבוהים גדל גם הוא בהתאם לתנאי ה"מבצע".

עדיף שתשלמו כמה שיותר

סוכן הביטוח לא יכול לזכות בפרסים בלי מאמץ - מבנה העמלות שמציעה הראל מגדיל את התמריצים לסוכן להציע ללקוחות את מוצרי הפנסיה בדמי ניהול גבוהים. המודל כולל חישוב של הסכומים שעוברים (לצורך חישוב עמידה ביעדים) לפי גובה דמי הניהול שישלם הלקוח. כך למשל, רק אם הסוכן יעביר לקוח לקרן השתלמות של הראל בדמי ניהול שלא יפחתו מ־1.2% (תקרת דמי הניהול בקרנות ההשתלמות עומדת היום על 2% אך ממוצע דמי הניהול בקרנות עומד על 0.7%), ייספר לו 100% מהסכום שהעביר. בקופות הגמל, שם תקרת דמי הניהול עומדת על 1.05%, מציבים לסוכנים בהראל יעד שאפתני עוד יותר - רק אם יעבירו חוסכים בדמי ניהול של 1% לפחות - קרוב מאוד לתקרה - ייספר הסכום המועבר ב־100%.

המבצעים האלה יוצרים מציאות רעה מאוד ללקוחות. ככל שסכומי הפנסיה הצבורים של הלקוח נמוכים יותר, לסוכן יש אינטרס להציע לו דמי ניהול גבוהים יותר כדי לקבל את הצ'ופר הנכסף ולא לייחס חשיבות לאיכות המוצר הפנסיוני המוצע.

יודגש כי מדובר במשימה לא פשוטה בעידן של תחרות גבוהה יחסית בתחום הגמל וההשתלמות, אך כפי שצוין בתחילה, חוסכי הפנסיה סבורים בדרך כלל שהסוכן פועל מתוך דאגה לאינטרסים שלהם ולכן נוהגים להקשיב לעצותיו. יתרה מכך, הסוכן שצריך להמליץ ללקוח לבחור במוצר פנסיוני על בסיס שיקולים של יציבות גוף הפנסיה, הביצועים שלו במונחי תשואה לסיכון לאורך זמן ודמי הניהול, מתומרץ כעת לפעול משיקולים אחרים ולעתים גם הפוכים (בכל הנוגע לדמי הניהול), ובעיקר משיקולים קצרי טווח.

מבצעים גם בחברות האחרות

הראל אינה לבדה במערכה. בית ההשקעות מיטב דש סבל בשנתיים האחרונות מפדיונות ענק בקופות הגמל שברשותו, אך בחודשים האחרונים מסתמן היפוך מגמה כאשר רונן טוב, יו"ר חברת הגמל של בית ההשקעות הממוזג, מקדם מהלכים שהצליחו לעצור את גל הפדיונות.

טוב שם לב שסוכני הביטוח פשוט לא שיווקו את מוצרי מיטב דש והבין שיש בידיו שתי אפשרויות - או לקנות סוכנויות ביטוח שבהן יוכל לשלוט, שישווקו את מוצרי מיטב דש, או לצאת במבצעים מפתים לסוכנים שאינם בבעלותו כדי לפתות אותם לשווק את מוצרי מיטב דש. בניגוד להראל, שפנתה במבצע המפנק לכלל סוכניה, את עמלות ההיקף השמנות שמר טוב רק לסוכנים נבחרים ובעיקר לשלושה בתי סוכן גדולים (גופים המאגדים יחד מספר רב של סוכני ביטוח).

על פי הערכות, לאותם בתי סוכן נבחרים מציע היום טוב עמלות היקף שיכולות להגיע ל־10,000-8,000 שקל על כל מיליון - סכום חריג מאוד. אך טוב מתנה זאת בגיוסים של לפחות 100 מיליון שקל בשנה לקופות הגמל של מיטב. גם במנורה מבטחים, כך מתברר, מעניקים לסוכנים נבחרים עמלות היקף של 8,000-7,000 שקל על כל מיליון. בכירים בענף הגמל טוענים שמדובר בסכומים חריגים ובמלחמה חדשה וחסרת תקדים כמעט על כספי הגמל.

יובל ארנון, יו"ר הוועדה לביטוח פנסיוני בלשכת סוכני הביטוח, מסר כי "סוכן הביטוח נאמן אך ורק ללקוח. לא פעם נדרשים סוכני הביטוח להגיע לבית הלקוח לאור קריאת הלקוח הנזעם, אשר מקבל את נתוני התשואות של הקופה שבה נמצא ומבקש להחליף קופה, או שנתקל בשירות גרוע. הזכות הלגיטימית של כל לקוח לבצע מעבר מקופה לקופה עומדת לרשותו, ואכן לקוחות רבים נוהגים לעבור בין הקופות לאחר התייעצות עם סוכן הביטוח, תוך בדיקת צורכי הלקוח המחויבת על ידי אגף שוק ההון במשרד האוצר וקבלת החלטה משותפת".

באגף שוק ההון במשרד האוצר אמרו אתמול כי חקיקה שנועדה לתמרץ את הסוכנים לתת שירות ללקוחות ולשנות את מערך התמריצים שלהם מונחת על שולחן ועדת הכספים, וצפויה לעבור אישור לא יאוחר מהרבעון הראשון של 2015. לא נמסרה תגובה פורמלית של האגף בנושא.