בלעדי לכלכליסט

ועדת גרמן תמליץ להעלות את שיעור ההשתתפות העצמית

טיוטת הצעות של הוועדה, שמתייחסת למערך הביטוחים הרפואיים, ממליצה להגדיל את השתתפות המבוטח בהם. עוד הוצע לחייב את חברות הביטוח לתת החזר גבוה יותר משניתן כיום בביטוחי בריאות ולהרחיב את האפשרויות לרכישת ביטוח משלים

ועדת גרמן לבחינת חיזוק מערכת הבריאות הציבורית עומדת לטלטל את שוק ביטוחי הבריאות בישראל באופן שישפיע על הכיס של רוב הציבור הישראלי. ביום חמישי הוצגה בפני הוועדה טיוטת ההמלצות של צוות משנה שבחן את מערך הביטוחים הרפואיים בארץ. בראש הצוות עמד שלומי פריזט, לשעבר בכיר במשרד הממונה על הגבלים עסקיים, והוא עסק גם בביטוחים המשלימים של קופות החולים וגם בביטוחי הבריאות הפרטיים של חברות הביטוח.

- גרמן: בתי החולים הממשלתיים יופרדו בתוך שנה ממשרד הבריאות

- ועדת גרמן רוצה להגדיל ב־50% את מספר הרופאים החדשים

- תנו למשרד הבריאות למשול על המערכת

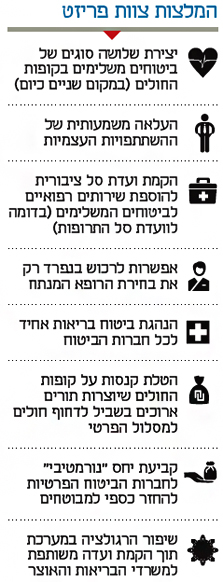

המלצות צוות פריזט מקיפות ועומדות לשנות גם את אופי ביטוחי הבריאות שהציבור הישראלי קונה, גם את האופן שבו אפשר יהיה להשתמש בהם, גם את המחירים שלהם, גם את יחסי הכוחות בין קופות החולים לחברות הביטוח וגם את הרגולציה על הקופות. "כלכליסט" מציג את ההמלצות העיקריות (ראו הרחבה ברשימה לגבי כלל ההמלצות), שיידונו בשבועות הקרובים.

ביטוח משלים נוסף

ביטוח משלים נוסף

ההמלצה הראשונה של הצוות תהיה לבטל את המבנה הקיים של הביטוחים המשלימים של קופות החולים. כיום הקופות מציעות שני רבדים של ביטוחים משלימים: רובד בסיסי (למשל, כללית מושלם או מכבי זהב), שמשמש בעיקר לרכישת תרופות בהנחה וכן לבחירת רופא מנתח באופן פרטי (או חוות דעת שנייה באופן פרטי). הקופות מציעות כיום גם רובד נוסף של ביטוח משלים — למשל, כללית פלטינום או מכבי שלי — שכולל גם את הרובד הבסיסי אבל מציע גם שירותים נוספים (טיפולי שיניים בהנחה גדולה, בדיקות לנשים בהיריון, אבחונים בתחום התפתחות הילד וכדומה). סקרים של מכון ברוקדייל הראו בעבר כי הציבור לא באמת יודע מה מעניקים הכיסויים השונים של הביטוחים המשלימים.

אם המלצות הוועדה יתקבלו, הציבור יוכל לרכוש שלושה סוגים של ביטוחים משלימים. החידוש הוא כי הוא יוכל לרכוש כל אחד מהם בנפרד, ללא תלות בביטוחים האחרים. הסוג הראשון של הביטוחים ישמש אך ורק לצורך בחירת מנתח באופן פרטי או כדי לקבל חוות דעת שנייה באופן פרטי. הסוג השני של הביטוחים ישמש לפעולות שלא נמצאות היום בסל הבריאות: לקבלת תרופות (שקיימות בסל) בהנחה, לטיפולי שיניים בהנחה, לבדיקות היריון ועוד. הרובד השלישי יכלול את כל השירותים הנוספים שאינם הכרחיים מבחינה רפואית - רפואה אסתטית, רפואה משלימה וכדומה - שכיום חלקם נמצאים בתוך רובד הביטוח המשלים הבסיסי מבלי שהציבור באמת זקוק להם. אף עלפי שההמלצות עשויות להרגיז חלק מקופות החולים (למשל, את מכבי), הסיכוי שלהן להתקבל גבוה. בין היתר משום שאחת החברות בצוות היא סמנכ"לית משרד הבריאות רויטל טופר, שאחראית על הביטוחים המשלימים במשרד.

במקביל לקופות החולים, הצוות ממליץ להכריח את חברות הביטוח למכור בנפרד ביטוחי בריאות פרטיים שיאפשרו בחירת מנתח באופן פרטי או קבלת חוות דעת שנייה, כדי להתחרות בסוג הראשון של הביטוחים שימכרו קופות החולים. אגב, הסמכות להכריח את חברות הביטוח לעשות זאת לא נתונה בידי משרד הבריאות, אלא בידי אגף הפיקוח על הביטוח באוצר. האחראית על ביטוחי הבריאות בתוך אגף הפיקוח על הביטוח, שרונה פלדמן, היתה חברה בצוות המשנה של ועדת גרמן, כך שגדלים הסיכויים שהמלצה זו תיושם אם תתקבל.

יש בהצעה סיכון, שכן חברות הביטוח יכולות לבדוק את מצבו הרפואי של המטופל (בניגוד לקופות החולים שמחויבות לקבל כל ישראלי שמעוניין להצטרף אליהן). כך, חברות הביטוח יוכלו לקבל "חולים בריאים" באמצעות מחיר טוב, בעוד חולים "אמיתיים" יפנו לקופות החולים, מה שיסכן את מצבן הפיננסי.

השתתפות עצמית מינימלית

הפעלת הביטוח המשלים של קופת החולים או הביטוח הפרטי של חברות הביטוח כרוכה לרוב בהשתתפות עצמית. כיום אין רגולציה על גובה ההשתתפות העצמית, והיא יכולה לנוע בין עשרות שקלים בודדות עד מאות ואלפי שקלים לניתוחים מורכבים. הוועדה ממליצה לייקר משמעותית את ההשתתפויות העצמיות, כדי להקטין את התמריץ להפעיל את ביטוחי הבריאות.

וגרמן. להמלצות סיכוי טוב להתקבל") רוני גמזו ויעל גרמן. גמזו (מימין) וגרמן. להמלצות סיכוי טוב להתקבל צילום: עמית שעל

רוני גמזו ויעל גרמן. גמזו (מימין) וגרמן. להמלצות סיכוי טוב להתקבל צילום: עמית שעל

בנוסף, הצוות ממליץ ליצור השתתפות עצמית מינימלית וגם השתתפות עצמית מקסימלית שתהיה אחידה לכל קופות החולים וכן לחברות הביטוח. על גובה ההשתתפויות העצמיות תחליט ועדה ציבורית מיוחדת שעל הקמתה ממליצה הוועדה (בהמלצה נפרדת), שתשמש מעין ועדת סל שנייה (במקביל לוועדת סל התרופות הציבורית שפועלת כיום), ותקבע גם מה יהיו השירותים הרפואיים שמתווספים מעת לעת לביטוח המשלים של קופות החולים.

חיוב בהחזר מינימלי

כיום, ביטוחי הבריאות הפרטיים מעודדים את הציבור להפעיל קודם את הביטוחים המשלימים של קופות החולים תוך כדי שחברות הביטוח מציעות למבוטחים בונוס כספי על כך. האוצר אמנם אסר זאת, אבל רק בביטוחי בריאות שהחלו להימכר מ־2014. בשביל למנוע גם מביטוחי הבריאות שנמכרו קודם לכן לעשות זאת, הצוות ממליץ לקבוע לחברות הביטוח יחס מינימלי של החזר למבוטחים שיהיה גבוה יותר מההחזר כיום, שעומד על 33% מהמחיר שהמבוטח משלם.