התספורת החדשה בשוק ההון

רק אחרי שהחברה הפכה חדלת פירעון, נזכרו רואי החשבון של פטרוכימיים לצרף לדו"ח הכספי הערת "עסק חי"

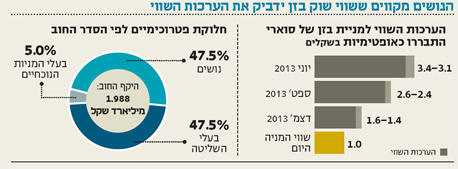

כנגד ארבעה בנים דיבר הסדר החוב של פטרוכימיים: אחד בנקאי, אחד בעל שליטה, אחד מעריך שווי ואחד רואה חשבון.

בנקאי מה הוא אומר?

בנק הפועלים מתיישב על כיסא החכם הודות לביטחונות שדרש וקיבל. גם אחרי הצניחה של מניית בזן, שווי השוק של הביטחונות עולה באופן משמעותי על החוב של פטרוכימיים לבנק. כך שגם בתרחיש של פירוק, בנק הפועלים ייצא עם מלוא תאוותו בידו, בעוד למחזיקי האג"ח צפויה על פי חוות הדעת של המומחה הכלכלי, רו"ח איציק עידן, תספורת של 88%–37%.

נראה שבקרב הנושים הפיננסיים של פטרוכימיים, בנק הפועלים זכה למעמד של "ראשון בין שווים". מזומנים שהתקבלו בעקבות מכירת החברה־הבת אבגול, והופקדו תחילה בבנק אגוד, הועברו בחלקם זמן קצר לאחר מכן לבנק הפועלים. טחנות הצדק, כידוע, עובדות לאט, אבל עורכי הדין זריזים כמו שדים. כבר בינואר השנה הוגשה תביעה ייצוגית נגד הנהלת פטרוכימיים בטענה להתרשלות. התרשלות שאפשרה לבנק הפועלים לטעון לזכות קיזוז על המזומנים שהופקדו אצלו.

דייויד פדרמן צילום: ראובן שוורץ

דייויד פדרמן צילום: ראובן שוורץ בעל שליטה מה הוא אומר?

נושאי המשרה בפטרוכימיים יזכו לפטור מתביעות. זכות זאת נמנעה מבעלי השליטה והדירקטורים. אולם לנוכח העובדה שבין נושאי המשרה ניתן למצוא גם שניים מבעלי השליטה, יעקב גוטנשטיין המשמש כיו"ר פטרוכימיים ודיוויד פדרמן שמכהן כיו"ר החברות הבנות, בזן וכאו"ל, קיים חשש שאם ינקטו הליכים משפטיים נגד בעלי השליטה הם יעלו טענות המתבססות על הפטור שניתן לנושאי המשרה.

אם לשפוט על פי מדיניות התגמול שבפטרוכימיים מבקשים להביא לאישור בעלי המניות, נראה שבעלי השליטה מצאו את האפיקומן. נקבע שעלות ההעסקה החודשית ליו"ר הדירקטוריון עשויה להגיע ל־120 אלף שקל. וזה עוד לפני מענקים. בפטרוכימיים מנמקים את המדיניות בשיקול של "אמצעי תגמול נאותים שיוכלו לסייע להשאיר את נושאי המשרה גם בתקופה של חוסר ודאות". לא מוגזם היה לצפות מהם לעבוד בשכר צנוע יותר. כמה צנוע? כמו התרומה שלהם להסדר החוב.

בעלי שליטה אחרים שלא הכניסו את היד עמוק לכיס כדי להביא להצלחת הסדר החוב כמו נוחי דנקנר, מוטי זיסר והרצל חבס, מצאו את עצמם מחוץ לחברה שהובילו לחדלות פירעון. הכלל הזה פסח על בעלי השליטה של פטרוכימיים, שבלי תרומה משמעותית משמרים את שליטתם בחברה הודות לכך שהם המפתח לשימור היתר השליטה בבזן.

מעריך שווי מה הוא אומר?

את המשבצת של התם תופס המשרד של פרופ' יצחק סוארי שהעריך את שווי ההשקעה של פטרוכימיים בבזן. ייאמר לזכותו של סוארי שהשכיל להפחית את שווי בזן בשתי הזדמנויות ביותר מ־50% והכל בתקופה קצרה יחסית של חצי שנה. אולם הערכות השווי שניפק תמיד פיגרו אחרי ביצועיה של בזן שהלכו מדחי אל דחי ואחרי המניה שאיבדה עשרות אחוזים משווייה.

הסדר החוב של פטרוכימיים מבוסס על תזרים המזומנים מבזן, בין שמקבלת דיבידנדים ובין שממימוש אחזקות או גיוס מקורות מימון המובטחים בשעבוד על מניות בזן. מי יתחייב לנושים שהפעם הערכת השווי ריאלית? מה נשתנתה הערכת השווי הזאת מכל האחרות?

לפרופ' סוארי יש נסיבות מקלות. ההערכות השווי התבססו על דו"חות ותחזיות שהתקבלו מהנהלת בזן ועל חוות דעת של חברת KBC שמספקת תחזית ביחס למרווח הזיקוק. תחזיות שהתבררו בדיעבד כלוקות באופטימיות יתר. גם התחזית העדכנית של KBC נראית איכשהו חיובית באופן חשוד ומניחה עלייה במרווח הזיקוק מדי שנה. או שהתחזית תתממש או שלא, אבל דבר אחד בטוח: הפעילים בשוק ההון ימשיכו להתייחס ברצינות תהומית להערכות השווי כאילו היו תורה מסיני. האם ייתכן שהתם האמיתי כאן הוא ציבור המשקיעים?

ולרואה חשבון שאינו יודע לראות

עמוד שלם נדרש לרואי החשבון של פטרוכימיים בדלויט (Deloitte) ברבעון הראשון של 2013 כדי לפרט את הסעיפים שאליהם הם מבקשים להפנות את תשומת הלב של קוראי הדו"חות. מה לא היה שם? התלות של פטרוכימיים בבזן, ויתורים מבנקים בנוגע לאמות מידה פיננסיות, תזרים מזומנים חזוי שאפתני, גירעון בהון החוזר, אי־עמידה של החברה־הבת בזן ביחס הון למאזן, הורדת הדירוג הצפויה לחברה־הבת האחרת כאו"ל, ושאר מרעין בישין. אבל מרוב עצים, בדלויט פספסו את היער, ומרוב הפניות לתשומת לב, נמנעו רואי החשבון של פטרוכימיים מלצרף לדו"ח הכספי הפניית תשומת לב באשר לקיומם של ספקות משמעותיים על המשך קיומה של החברה כ"עסק חי". מתי בכל זאת הפציעה הערת העסק החי? רק אחרי שפטרוכימיים הואילה להתחיל בגיבוש הסדר חוב.

המקרה של פטרוכימיים אינו היוצא מן הכלל, אלא מקרה המעיד על הכלל. כך, לדוגמה, נזכרו במשרד רו"ח סומך חייקין לכלול בחוות הדעת שצורפה לדו"חות של חבס הערת עסק חי רק אחרי שהחברה של הרצל חבס הודיעה שלא תוכל לעמוד בהתחייבויותיה. כמו להגיד לילד שטיפס על עץ שישמור על עצמו ושייזהר, רק אחרי שהוא מתרסק על הקרקע.