בדיקת כלכליסט

29% מכספי הפנסיה מחויבים בדמי הניהול המקסימליים

בדיקת הדו"חות של קרנות הפנסיה הגדולות במשק מעלה כי 61% מהחוסכים משלמים את דמי הניהול המקסימליים. בחלק מהמקרים מדובר בחסכונות ישנים שהחוסכים כלל לא מודעים לקיומם. היתר שייכים לחוסכים ללא כוח מיקוח, בהם מפוטרים ועובדים זמניים

ממוצע הוא נתון מתעתע. ברוב המקרים הוא מציג נתונים שלא בהכרח מציגים את תמונת המצב האמיתית. כזה הוא גם הממוצע של דמי הניהול בקרנות הפנסיה, נתון שניתן לשלוף במהירות מהצצה לאתר משרד האוצר - ממוצע דמי הניהול בקרנות הפנסיה עומד על 0.3% מהחיסכון הצבור (בשנה) ו־3.56% מההפקדות השוטפות של החוסך. דמי ניהול לא רעים אם מביאים בחשבון שהתקרה החוקית שלהם היא 0.5% מהחיסכון ו־6% מההפקדות השוטפות. אלא שהממוצע היבש מטשטש את ההשפעה של מיעוט החוסכים "החזקים" - אלו המאוגדים במקומות העבודה הגדולים ומצליחים להשיג דמי ניהול נמוכים במיוחד - לעומת רוב החוסכים הבודדים, שמשלמים את דמי הניהול המקסימליים.

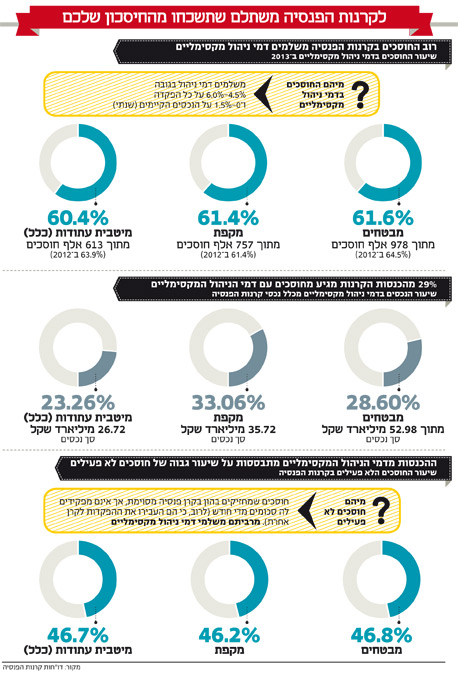

קרנות הפנסיה מחויבות לחשוף בדו"חות הכספיים שלהן את ההתפלגות של דמי הניהול בין כל החוסכים - מי משלם הרבה ומי מעט. הדו"חות לסיכום 2013 של שלוש קרנות הפנסיה הגדולות בישראל - מבטחים של מנורה, מקפת של מגדל ומיטבית עתודות של כלל ביטוח - חושפים את תמונת המצב האמיתית והעגומה הבאה: 61% מהחוסכים בקרנות הפנסיה משלמים את דמי הניהול המקסימליים, והחסכונות שלהם מהווים 29% מסך הכסף השוכב בקרנות הפנסיה.

הפער בין שיעור החוסכים שמשלמים דמי ניהול מקסימליים לבין היקף הנכסים שעליהם נגבים אותם דמי ניהול מוסבר בכך שרוב החוסכים הללו מחזיקים בחיסכון פנסיוני דל, ובמקרים רבים אף הפסיקו לחסוך באותה קרן פנסיה.

המפוטרים והעובדים הזמניים משלמים ביוקר

מנהלי קרנות הפנסיה טוענים כי התייחסות לשיעור העמיתים המשלמים את דמי הניהול המקסימליים מתוך כלל העמיתים היא שגויה, משום שרבים מהם הם חוסכים לא פעילים - חוסכים שביצעו הפקדות לקרן הפנסיה ובשלב מסוים חדלו מלבצע הפקדות כאלו - בין שמכיוון שפוטרו ממקום עבודתם ובין שמכיוון שעברו לבצע הפקדות בקרן פנסיה אחרת במסגרת מקום עבודה חדש. כך למשל, רק 53% מתוך 612,790 החוסכים בקרן הפנסיה מיטבית עתודות של כלל ביטוח הם עמיתים פעילים.

מוטי רוזן מנכ"ל מנורה מבטחים צילם: אוראל כהן

מוטי רוזן מנכ"ל מנורה מבטחים צילם: אוראל כהן

לטענת מנהלי הפנסיה, חוסכים כאלו משלמים "רק" את דמי הניהול המקסימליים מהצבירה (0.5%) וכלל לא משלמים דמי ניהול מההפקדות (מכיוון שהם לא מבצעים הפקדות חדשות). עוד הם מסבירים כי העמיתים הלא פעילים לרוב כלל אינם משתלמים לקרן הפנסיה משום שהם הספיקו לחסוך סכומים זעומים לפני שחדלו לבצע הפקדות, ומשום שההוצאות בגינם מצד קרן הפנסיה (דיווחים תקופתיים בעיקר) עולות על דמי הניהול שהם משלמים.

אלא שטענה זו היא קלושה למדי. על פי רוב, חוסכים לא פעילים הם עובדים שעבדו במשרות חלקיות או זמניות, שמכוח חוק פנסיה חובה נדרש המעסיק שלהם להפריש משכרם (וכמובן לתת את חלקו) לקרן פנסיה. חלק מאותם חוסכים, בעיקר עובדי קבלן, עובדי משק בית ואחרים, שילמו את דמי הניהול המקסימליים גם בעת שביצעו הפקדות. זאת משום ששכרם הנמוך לא ייצר כוח מיקוח מספק, והמעסיק שלהם לא דאג לסדר להם דמי ניהול מופחתים. על פי רוב, אותם חוסכים, כשיתחילו לעבוד במקום עבודה חדשה, כלל לא יזכרו היכן חסכו בעבר, והמעסיק החדש יפתח עבורם קרן פנסיה חדשה. כך, במקום להעביר את הסכומים שנצברו בקרן אחת לקרן החדשה (היום ניתן לנייד כספים ממוצר פנסיוני אחד לאחר ללא קנס), הכספים מתפצלים בין כמה קרנות, כשהכספים בקרנות הישנות נשחקים מדמי הניהול המקסימליים.

באופן מצער, החוסכים הכי פגיעים הם אלו שאיבדו את מקום עבודתם - לא רק שאיבדו את מקור פרנסתם, חסכונות הפנסיה שהספיקו לצבור יספגו כעת דמי ניהול גבוהים בהרבה. זאת משום שבמעבר שלהם לסטטוס של חוסכים לא פעילים, דמי הניהול מועלים למקסימום. מצדן של קרנות הפנסיה ההסבר לכך ברור - ההטבה בדמי הניהול הוקנתה רק לחוסכים פעילים במקום עבודה ספציפי והודות ליתרון לגודל של מעסיק שתחתיו חוסכים רבים. כמו כן, משעזב החוסך את מקום העבודה, הוא לא יבצע הפקדות חדשות שמהן גוזרת קרן הפנסיה חלק לא מבוטל מדמי הניהול.

איזי כהן מנכ"ל כלל ביטוח צילם: אוראל כהן

איזי כהן מנכ"ל כלל ביטוח צילם: אוראל כהן

באגף שוק ההון במשרד האוצר (שבראשו עומדת כיום דורית סלינגר) היו ערים לבעיות הללו ומצאו פתרון בכל הנוגע למוצרים המתחרים לקרנות הפנסיה - קופות הגמל וביטוחי מנהלים. בתחילת 2013 נכנסה לתוקפה רפורמה שהקטינה את תקרת דמי הניהול במוצרים אלו בכ־50% כדי לצמצם את הפערים בין חוסכים חזקים לחוסכים חלשים. במקביל, בסוף אפריל תיכנס לתוקפה רפורמה נוספת שתתיר לבעלי חשבונות גמל מוקפאים ובהם חיסכון צבור של עד 7,000 שקל למשוך את כספם ללא קנס ובאופן מיידי.

אלא שבאופן אבסורדי, דווקא בקרנות הפנסיה, מוצר החיסכון הפופולרי ביותר שהפך גם למוצר הכמעט יחיד בשוק שפתוח למצטרפים חדשים, חקיקה שכזו לא יושמה - תקרת דמי הניהול בקרנות הפנסיה לא הופחתה, בטענה כי דמי הניהול בפנסיה מספיק נמוכים ואין צורך בהתערבות כה עזה. במקביל לא הותר גם לחוסכים לא פעילים בקרנות הפנסיה שמחזיקים בחסכונות צבורים של עד 7,000 שקל למשוך אותם ללא קנס על משיכה מוקדמת (העומד על כ־37% מהחיסכון) - אפליה ברורה מול החוסכים בקופות גמל וביטוחי מנהלים.

ירידה במספר החוסכים בדמי ניהול מקסימליים

בשנה שעברה ניכרה ירידה קלה במספר החוסכים המשלמים את דמי הניהול המקסימליים. בקרן הפנסיה הגדולה בישראל מבטחים ישנם כ־978 אלף עמיתים פעילים ולא פעילים - 61.5% מתוכם (602 אלף עמיתים) משלמים את דמי הניהול המקסימליים. זאת בהשוואה ל־2012, שבה 64.5% מהחוסכים שילמו את המקסימום. ייתכן כי ההסבר לשינוי טמון בהתגברות המודעות לדמי הניהול בקרב החוסכים ובנכונות להתמקח על דמי הניהול, כמו גם בהתגברות המודעות ליתרון בריכוז החסכונות באותה קרן פנסיה בעת מעבר של מקום עבודה.

למעשה, יש סוג של תנועת מלקחיים - מצד אחד יותר ויותר אנשים חוסכים לפנסיה מכוח חוק פנסיה חובה שנכנס לתוקף ב־2008 ומחלחל אט אט למודעות של מעסיקים החוששים מקנסות של אי־ציות לחוק - אותם חוסכים שמצטרפים מכוח פנסיה חובה מגדילים את סך משלמי המקסימום, מכיוון שרבים מהם נעדרי כוח מיקוח או עובדים במשרות זמניות, כך שבמהירות הם הופכים לחוסכים לא פעילים שמשלמים את מקסימום דמי הניהול. מצד שני - גם המודעות לדמי הניהול גדלה, ועמה התחרות על החוסכים בקרב קרנות הפנסיה - מה שדוחף את דמי הניהול כלפי מטה. עם זאת, נראה כי מי שהתחזק הם בעיקר החוסכים החזקים, הנמנים עם תאגידי העובדים הגדולים. אותם חוסכים הצליחו לשפר את התנאים ולשלם פחות. הפערים בינם לבין משלמי המקסימום רק הולכים ומתרחבים.

עופר אליהו, מנכ"ל מגדל

עופר אליהו, מנכ"ל מגדל

אחרי הנתח הגדול של משלמי דמי הניהול המקסימליים, הנתח השני בגודלו במבטחים - כ־8% (87 אלף עמיתים) - משלם דמי ניהול אטרקטיביים של 0.15%–0.25% מהנכסים ו־1.5%–3% מההפקדות. זאת לעומת הקבוצה השנייה בגודלה ב־2012 - כ־10% מהעמיתים (95 אלף עמיתים) שילמו דמי ניהול שנעו בין 0.15% ל־0.25% מהצבירה אך 3%–4.5% מההפקדות. ניתן להסיק מכך כי החוסכים ששילמו ב־2012 דמי ניהול אטרקטיביים (בעיקר עובדים במקומות עבודה מסודרים וגדולים), הצליחו להגדיל את כוח המיקוח שלהם ב־2013 ולהפחית את דמי הניהול שהם משלמים מההפקדות.

שני הסברים לתופעה זו - ראשית, התחרות בשוק הפנסיוני הולכת וצוברת תאוצה, בייחוד על רקע תחרות מפתיעה מצד קרנות פנסיה קטנות שבבעלות בתי השקעות, המנסות לצבור נתח שוק ומציעות דמי ניהול אפסיים. בזכותן, המעסיקים מגדילים את כוח המיקוח שלהם מול קרנות הפנסיה, ומצליחים להפחית את דמי הניהול לעובדים שלהם אף יותר. שנית, יותר ויותר מעסיקים מתחילים לעבוד מול קרנות הפנסיה באופן ישיר וללא תיווך של סוכני ביטוח. כך יכולות קרנות הפנסיה להפחית את דמי הניהול מההפקדות. זאת משום שקודם לכן הסוכנים הם שקיבלו (דרך קרנות הפנסיה) את רוב דמי הניהול ששילם החוסך מההפקדות (כ־75%).

במיטבית עתודות של כלל ביטוח התרחשה תופעה מעניינת אחרת בשנתיים האחרונות - בדומה למבטחים, גם במיטבית העמיתים שהצליחו מלכתחילה ליהנות מדמי ניהול אטרקטיביים הצליחו לשפר את מצבם ולשלם פחות - אלא שבשונה ממבטחים, במיטבית הם עשו זאת דרך תשלום דמי ניהול נמוכים יותר מהצבירה, בעוד דמי הניהול מההפקדות נותרו זהים. קבוצת החוסכים השנייה בגודלה ב־2012 (9.6%) שילמה דמי ניהול של 3%–4.5% מההפקדות ושל 0.25%–0.4% מהנכסים. לעומת זאת, הקבוצה השנייה בגודלה ב־2013 (10.1%) שילמה דמי ניהול של 3%–4.5% מההפקדות ושל 0.15%–0.25% מהנכסים. המשמעות היא שכלל ביטוח ספגה את הפחתת דמי הניהול כתוצאה מהגדלת התחרות מהכיס שלה - ולא מכיס הסוכנים שלה.

בניגוד למבטחים ולמיטבית עתודות, בקרן הפנסיה מקפת, השנייה בגודלה בענף, לא חלה ירידה בשיעור העמיתים המשלמים את דמי הניהול המקסימליים (כ־61%) בשנים 2012–2013. כמו כן, שיעור הנכסים המנוהלים בדמי הניהול המקסימליים מסך החיסכון הצבור של העמיתים במקפת הוא הגבוה ביותר מבין שלוש הקרנות - 33% (לעומת 28% במבטחים ו־23% במיטבית עתודות).