למה עובדי חברת החשמל מוטרדים משוק האג"ח

בשקט בשקט, מאחורי התפלפלות חשבונאית, מתנהל קרב בין המדינה לבין עובדי חברת החשמל סביב 6 מיליארד שקל שבקופת הפנסיה של העובדים. תוצאות הקרב עשויות להשליך על המשק כולו

הרחק מתשומת הלב הציבורית מתחולל בימים אלה קרב רווי יצרים בין גופים שבדרך כלל אין ביניהם כל קשר. שנה וחצי של התעסקות חרישית מגיעות בימים אלה לשיאן בהתנגשות חזיתית בין ההסתדרות ויו"ר ועד עובדי חברת החשמל מיקו צרפתי לבין יו"ר רשות ניירות ערך פרופ' שמואל האוזר, יו"ר רשות החשמל אורית פרקש־הכהן ויו"ר המוסד לתקינה חשבונאית דב ספיר.

- נתניהו יגבה את חוב החשמל?

- רבעון ראשון רע לחברת החשמל: רשמה הפסד של 347 מיליון שקל

- קיבוץ כברי התנתק מחברת החשמל לטובת חברת האנרגיה פז

הסכום שמונח על הכף עצום - 5–6 מיליארדי שקל - שנמצאים כרגע בקופת הפנסיה של עובדי חברת החשמל. רשות החשמל מעוניינת להוציא את הסכום הזה מקופת הפנסיה אל חברת החשמל עצמה. העברת המיליארדים הזאת לא אמורה, באופן תיאורטי, לסכן את הפנסיה של העובדים, ובכל זאת הם חוששים שבסופו של דבר מה שייצא מהקופה שלהם לעולם לא יגיע לכיסיהם.

שאלת הגג שמרחפת מעל המאבק הזה היא אם קיים בישראל שוק אג"ח עמוק. התשובה לשאלה הזאת תכריע אם ניתן להוציא את הכסף מקופת העובדים, והיא תלויה בלהטוטים חשבונאיים שמובנים רק למתי מעט. הבעיה היא שהלהטוטים הללו הפכו לכלי נשק במלחמה בין חברת החשמל לבין הרגולטור שלה - רשות החשמל. ולאיש מהצדדים לא מפריע שלמלחמה המקומית הזאת עשויות להיות השפעות רוחב על המשק כולו.

הכל תלוי בגובה הריבית

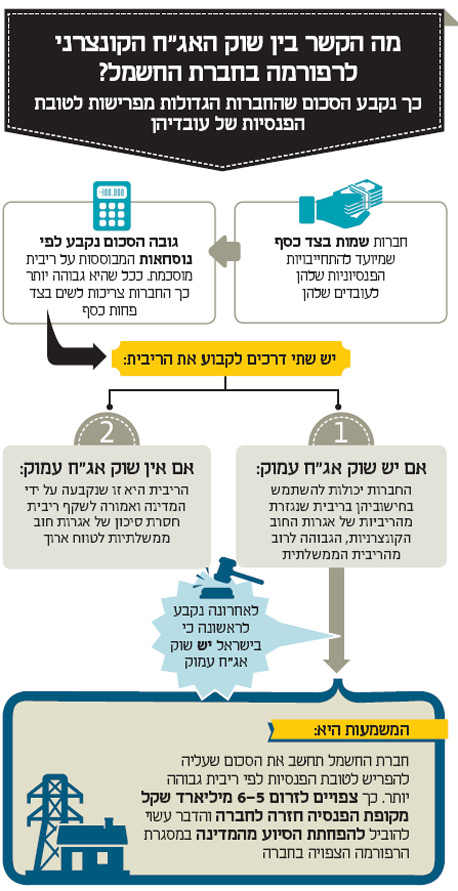

מה זה בכלל שוק איגרות חוב עמוק, ולמה זה חשוב? בתמצית, כאשר אומרים ששוק האג"ח בישראל עמוק, הכוונה היא שיש מספר גדול של חברות שלוות כסף מהציבור ובמקביל ציבור חוסכים גדול שמלווה להן את הכסף, ושמרגע שאג"ח הונפקו הן נזילות ונסחרות בבורסה במחזורים גדולים ובאופן סדיר. שוק שאינו עמוק הוא שוק המבוסס בעיקרו על איגרות חוב ממשלתיות שבאמצעותן לווה הממשלה כסף מהציבור.

מה בין זה לבין עובדי חברת החשמל? חברות עתירות כוח אדם - בעיקר אלה שהשכר בהן גבוה ולעובדיהן פנסיה תקציבית - צריכות לחשב כמה כסף עליהן לצבור עבור העובדים שלהן. לשם כך הן מחשבות כמה שוות התחייבויות הפנסיה העתידיות שלהן היום. הפעולה הזאת קרויה היוון: לוקחים את ההתחייבויות מהעתיד ומחשבים את ערכן בהווה.

בשביל להוון צריך להשתמש בריבית מסוימת. ככל שהריבית לצורך החישוב גבוהה יותר, כך החברה צריכה לשים בצד פחות כסף היום, ולהפך (למשל, כדי להבטיח 200 שקל בעתיד הסכום שנדרש להשקיע היום אם הריבית היא 4% נמוך מהסכום שנדרש להשקיע היום אם הריבית היא 2%). כאן מתנגשים האינטרסים של רשות החשמל ושל עובדי החברה: הרשות שואפת להותיר בידי החברה כמה שיותר כסף נזיל, לכן היא רוצה שהריבית לחישוב תהיה גבוהה יותר. העובדים מצדם רוצים להבטיח את זכויותיהם העתידיות, ולכן מעדיפים כי החישוב יתבסס על ריבית נמוכה יותר. אם כן, השאלה הגדולה היא באיזו ריבית משתמשים לשם החישוב.

יו"ר ועד עובדי חברת החשמל מיקו צרפתי ויו"ר רשות החשמל אורית פרקש־הכהן. מלחמה חשבונאית צילום: עופר חן, תומי הרפז

יו"ר ועד עובדי חברת החשמל מיקו צרפתי ויו"ר רשות החשמל אורית פרקש־הכהן. מלחמה חשבונאית צילום: עופר חן, תומי הרפז

כאן נכנס לתמונה שוק האג"ח. אם השוק הזה לא עמוק המדינה מכתיבה באיזו ריבית להשתמש לפי הריבית חסרת הסיכון של איגרות חוב ממשלתיות לטווח ארוך. הבנקים, למשל, משתמשים בריבית שנתית של 4%. כך קבע המפקח על הבנקים. אלא שאם יש שוק אג"ח עמוק יכולות החברות להשתמש בריבית גבוהה יותר, שנגזרת מהריביות הקיימות בפועל בשוק איגרות החוב הקונצרניות. אז איך יודעים?

הבדיקה עוברת מיד ליד

הבדיקה אם קיים בישראל שוק עמוק של מסחר באג"ח הסתיימה בימים אלה. התשובה, בקצרה, היא - כן, יש. פורמלית תהליך הבדיקה טרם הגיע לסיומו והוא צפוי להיגמר בתוך חודשיים. מי שהתחילה לגלגל אותו היא יו"ר רשות חברת החשמל אורית פרקש־הכהן. זה קרה בסוף 2012, כשפרקש־הכהן פנתה ליו"ר רשות ניירות ערך פרופ' האוזר בבקשה לבדוק את העניין. אלא שהאוזר הבין שמדובר בתיק בעל פוטנציאל ללחצים פוליטיים, ואולי משום כך העדיף להעביר את הבדיקה לסמכות המוסד לתקינה חשבונאית. ואולם, המוסד לא יודע לבדוק את העניין בעצמו, מפני שהוא מתמחה בחשבונאות ולא בניתוח שוק ההון הישראלי. אז הוא החליט להפריט את התהליך ולחפש מומחה חיצוני.

יו"ר המוסד לתקינה חשבונאית, רו"ח דב ספיר, סיפר בשיחה עם "כלכליסט": "פניתי לשמונה פרופסורים. אף אחד לא רצה לטפל בזה. כולם הבינו שזה עלול להתגלות כתפוח אדמה לוהט מדי. לבסוף מבין שלוש הצעות נבחרה ההצעה של ד"ר חיים קידר־לוי". קידר־לוי בדק, ובסופו של דבר הציג עבודה שקבעה: בישראל יש שוק אג"ח עמוק. ואז פרצה מלחמת עולם.

שימוע ללא נציג ההסתדרות

ועד עובדי חברת החשמל הזדרז לגייס מומחה נגדי - פרופ' דן גלאי - שיחבר עבודה שקובעת כי בישראל אין שוק עמוק. המוסד לתקינה חשבונאית קיים שימוע ציבורי בעניין ב־27 במאי. באו שמונה נציגים, של משרדי רואי חשבון ושל הבנקים. נציג ההסתדרות לא הגיע. אחרי שהסתיים השימוע הפומבי התכנס הצוות המקצועי של המוסד כדי לדון בממצאים. ואז קרה דבר מוזר.

דב ספיר מספר: "ההסתדרות פנתה אלינו במכתב והסבירה לנו שאם נלך על שוק אג"ח עמוק תקטן ההתחייבות של החברות לפנסיה והעובדים במשק ייפגעו. אבל אין לזה שום שחר. אין קשר בין חישוב ההתחייבות לבין הכסף שאתה צובר. וחוץ מזה, אנחנו לא עוסקים בעוצמת המשק, אנחנו עוסקים בחשבונאות".

לשאלה מדוע לא היה נציג של הסתדרות בשימוע ענה ספיר: "נגמר השימוע ופתאום נכנס נציג ההסתדרות לחדר. אמרתי לו שהשימוע הציבורי נגמר ושעכשיו יש דיון מקצועי ולכן עליו לפנות את החדר. הוא גילה התנגדות, אך לבסוף הסכים ללכת, ורק ביקש שכשיגיע הנייר של גלאי, נפיץ אותו בין חברי הוועדה. אמרתי לו שאין בעיה. דן גלאי עצמו דיבר איתי אחרי השימוע הציבורי. זו היתה שיחה קצרה ולא נעימה. אמרתי לו שישלח לי את הנייר שלו. זה עדיין לא קרה".

מנגד, מחזיק תיק הפנסיה בהסתדרות זאב חושינסקי אמר בשיחה עם "כלכליסט": "לדעתי הם מנסים להוציא את הכסף מהקופה המרכזית של חברת החשמל וזהו. מדובר בכמה מיליארדים טובים. לכן השאלה אם יש שוק אג"ח עמוק אינה יכולה להתבסס רק על חוות דעת אחת, ויש למצוא פתרון ביניים שלא יפגע בעובדים".

החלטה קטנה, השפעה גדולה

את הקרב הזה עובדי חברת החשמל ככל הנראה הפסידו. כנראה הקביעה הסופית תהיה שיש בישראל שוק אג"ח עמוק. ההחלטה הקטנה הזאת יכולה להשפיע באופן ישיר על הרפורמה בחברת החשמל, שכן אם החברה יכולה למשוך חזרה כסף מתוך קופת הפנסיה של העובדים תידרש המדינה להשקיע פחות כסף ציבורי בעניין.

אלא שלהכרעה בנוגע לקיומו של שוק אג"ח עמוק יש השלכות רחבות יותר. אחת ההערכות היא שהדבר ישפר את ההון העצמי של בנק לאומי, ואולי גם של הבנקים האחרים, מה שיקל עליהם ללחוץ על המפקח על הבנקים שיאפשר להם לחלק דיבידנדים לבעלי המניות.

השורה התחתונה היא שמה שהתחיל כקרב בין חברת החשמל ועובדיה לבין רשות החשמל ישפיע בסופו של דבר על שורה של חברות ממשלתיות ענקיות - הנמלים, רשות הדואר, התעשייה האווירית ואולי בעתיד רשות שדות התעופה - וגם על הבנקים הגדולים ואולי אפילו על חברות ענק כמו כיל (כימיקלים לישראל). בעתיד היא אולי תשפיע גם על החוסכים, העיקר שהאגו של מישהו ינצח.