ניתוח כלכליסט

במה עדיפות תחזיות צים החדשות על הישנות?

לפני חמש שנים כבר חזתה צים גירעון תזרימי של מיליארד דולר וניפקה תוכנית הבראה אופטימית. אלא שהתחזיות קרסו. במה שונה יום מיומיים?

האמרה השחוקה שלפיה תחזיות של כלכלנים גורמות לאסטרולוגיה להיראות כמו מדע מדויק, מקבלת משנה תוקף כשמדובר בצים. לבקשת רשות ניירות ערך, למסמכי הסדר החוב של צים שפרסמה החברה לישראל בסוף השבוע, צורפו הסברים בנוגע לביצועים של חברת הספנות שבשליטת החברה לישראל, שהיו נמוכים משמעותית מהתחזיות שסיפקה הנהלת צים ערב תוכנית ההבראה של שנת 2009.

- אנטרופי: "הזרמת 200 מיליון דולר מהחברה לישראל לצים אינה כדאית"

- צים טוענת: המדינה אישרה את צמצום צי האוניות שלנו

- ההמלצה לבעלי המניות בצים: נגד הסדר החוב

הפערים העצומים בין התחזיות מאז, שהתבררו בדיעבד כאופטימיות, לבין תוצאות החלשות בפועל מעלים סימני שאלה ביחס ליכולת החיזוי של הנהלת צים, שגם הסדר החוב הנוכחי מבוסס עליה במידה רבה.

ההסברים של צים

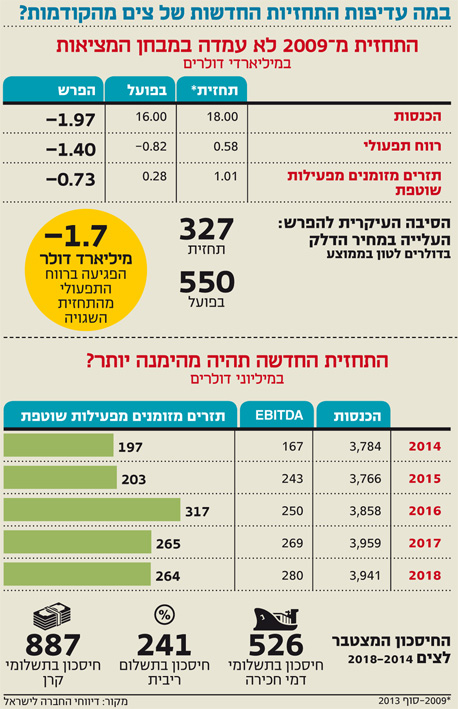

ב־2009 צים העריכה כי היא צפויה להיקלע לגירעון תזרימי של כמיליארד דולר תוך שהיא מפנה אצבע מאשימה לקריסה בהיקפי הסחר העולמי ולהשלכותיה על ענף ההובלה הימית. במסגרת תוכנית ההבראה ניפקה צים תחזית לתקופה של ארבע וחצי שנים (מאמצע 2009 עד 2013) שלא עמדה במבחן המציאות.

בתום 2013 ההכנסות צים עבור תקופה זו היו נמוכות ב־2 מיליארד דולר מהתחזית ובמקום רווח תפעולי מצטבר של 580 מיליון דולר נרשם הפסד תפעולי כולל של 816 מיליון דולר. תזרים המזומנים מפעילות שוטפת, זה שהיה אמור לשרת את החוב לנושים של צים, הסתכם ב־284 מיליון דולר בלבד לעומת תחזית למיליארד דולר.

הודות לדרישת רשות ניירות ערך צורף למסמכי הסדר החוב של צים הסבר מטעם חברת הספנות המפרט את הגורמים לסטייה של 1.4 מיליארד דולר ברווח התפעולי בין התחזית לתוצאות בפועל. הגורם המרכזי לסטייה הוא עלייה חדה במחיר הדלק שעמד בממוצע על 550 דולר לטונה לעומת תחזית למחיר ממוצע של 327 דולר לטונה. ירידה של 10% בכמויות שאותן הובילה צים בתקופה שהסתיימה בסוף 2013 "גילחה" עוד 0.8 מיליארד דולר מהרווח החזוי של צים. את הנזקים הללו ואחרים קיזזה ירידה בכמויות הדלקים שהיא הביטוי החיובי של הירידה בכמויות המובלות באוניות צים.

מנכ"ל החברה לישראל, ניר גלעד צילום: עמית שעל

מנכ"ל החברה לישראל, ניר גלעד צילום: עמית שעל

המשבר בענף הספנות שאופיין בביקושים נמוכים לתובלה ימית הגביר את התחרותיות בענף והסב לצים הפסדים משמעותיים שהביאו לידי כך שהחל מהרבעון השלישי של 2013 נכללה הערת עסק חי בדו"חותיה. בימים אלו מגיע הסדר החוב החדש שצים מגבשת עם הנושים שלה לשלביו המכריעים, אחרי מגעים עם כלל הצדדים להסדר שהחלו לפני יותר משנה, באפריל 2013.

עלול להתברר כריטואל

אלא שגם הצלחת הסדר החוב המתגבש בצים, שמובא בימים אלו לאישור בעלי המניות של החברה לישראל, מבוססת על התממשות תחזית הנהלת צים לשנים הבאות. אחרי כישלון חרוץ בחיזוי התוצאות לחמש השנים שחלפו (2009–2013), בצים שוב מנפקים תחזית לחמש שנים הבאות (2014–2018). בחינת התחזית מגלה, באופן לא מפתיע, שגם הפעם בצים מגלים אופטימיות: הרווח התפעולי צפוי לעלות כל שנה, מ־167 מיליון דולר ב־2014 ל־280 מיליון דולר ב־2018.

בצים מבססים את האופטימיות על חיסכון שיגיע משני מקורות: האחד, חיסכון של 526 מיליון דולר מהפחתת תשלומי דמי החכירה של האוניות שבשימושה. והשני, חיסכון של 1.1 מיליארד דולר הודות לירידה בתשלומי הקרן והריביות שינבע כתוצאה מ"תספורת" לבעלי החוב המוערכת ב־1.5 מיליארד דולר.

לצים אוניות שמובילות מטענים כבדים על פני אוקיינוסים, אולם מבחינה עסקית היא כמו סירת מפרש שנעה לכל כיוון שהרוח תיקח אותה. אם ענף הספנות ייהנה מרוח גבית, שתאופיין בירידה במחירי הדלקים ובעלייה בכמויות המובלות ובמחירי ההובלה הימית, התחזיות של צים עשויות להתברר כמדויקות ואולי אפילו כשמרניות. אולם, אם המשבר שמאפיין את הענף יימשך ואף יחריף, התחזיות של צים יתבררו כאופטימיות מדי. המשמעות היא שבעוד שנים ספורות צים שוב תפנה לנושים שלה ותפתח בריטואל שהפך להרגל מבחינתה - מגעים לגיבוש הסדר חוב חדש.